Навигация

Формы и системы оплаты труда

32341

знак

4

таблицы

0

изображений

1.2 Формы и системы оплаты труда.

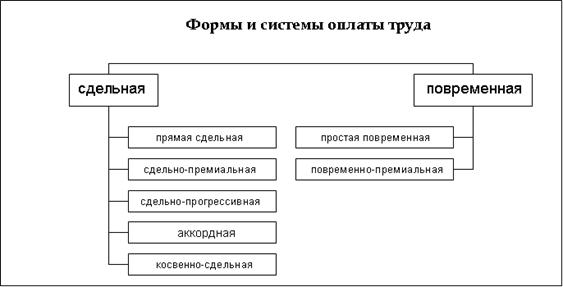

Основными формами заработной платы являются повременная и сдельная формы оплаты.

При повременной оплате мерой труда является отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или окладом за фактически отработанное время. Заработная плата подсчитывается по формуле:

ЗП = ТС х РВ,

где ЗП – заработная плата; ТС – тарифная ставка присвоенного рабочему квалификационного разряда; РВ – фактически отработанное время.

При сдельной оплате мерой труда является выработанная рабочим продукция, и заработок зависит от количества и качества произведенной рабочим продукции, так как при данной системе заработная плата начисляется за каждую единицу продукции исходя из установленной сдельной расценки. Заработок рассчитывается по формуле:

ЗП = СР х ВП,

где ЗП – заработная плата рабочего; СР – сдельная расценка за единицу продукции; ВП – количество изготовленной продукции.

Системы повременной заработной платы.

Наибольшее распространение в современных условиях получили простая повременная и повременно-премиальная системы заработной платы.

Простая повременная система оплаты труда. В этом случае заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени:

Зп = Тч х В,

где Зп – повременная заработная плата, руб.; Тч – часовая (дневная) тарифная ставка рабочего соответствующего разряда; В – фактически отработанное время. Часы (дни).

Если для рабочего-повременщика установлен твердый месячный оклад, то ему надо отработать полное количество часов по графику выходов в месяц. Если рабочий отработал неполный месяц, то заработная плата начисляется исходя их среднечасового или среднедневного оклада и фактически отработанного времени. При данной системе рабочий получает тарифную заработную плату при 100%-ном выполнении индивидуального задания. При неполном выполнении задания оплата пропорционально уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

Повременно-премиальная система. В соответствии с данной системой рабочий сверх оплаты в соответствии с отработанным временем и тарифными ставками получает премию за обеспечение определенных количественных показателей. Эти показатели премирования должны точно учитываться и отражать особенности работы тех или иных рабочих. По каждому показателю в отдельности устанавливается размер премии в зависимости от его значения. Основные рабочие-повременщики премируются за выполнение производственных заданий и обеспечение качества выпускаемой продукции и работ. Рабочие-повременщики, занятые обслуживанием основного производства, премируются за достижение показателей, характеризующих улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования. Увеличение межремонтного периода эксплуатации и сокращение затрат на обслуживание и ремонт и т.д. Для рабочих-контролеров используются показатели премирования, которые учитывают их усилия по улучшению качества выпускаемой продукции независимо от других результатов работы: отсутствие пропуска продукции с браком. Выполнение плана по профилактике брака, сокращение возвратов продукции с последующих операций и т. д.

Системы сдельной заработной платы.

Различают прямую индивидуальную, косвенно-сдельную, сдельно-прогрессивную, аккордно-сдельную и сдельно-премиальную системы оплаты .

Прямая индивидуальная система. При такой системе заработок рабочего непосредственно зависит от его выработки. Заработная плата начисляется в соответствии с количеством произведенной продукции по постоянным сдельным расценкам, что повышает заинтересованность работников и увеличении индивидуальной производительности труда. Заработок определяется путем умножения количества изготовленной продукции за сдельную расценку за единицу этой продукции.

Косвенно-сдельная система. В этом случае заработная плата рабочего находится в зависимости от выработки тех рабочих, которых он обслуживает. Данная система применяется для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин. Оплата труда рабочих может производиться тремя методами:

1. Заработная плата определяется по формуле: Рк = Тч х Чр х Нв, где Тч – часовая тарифная ставка вспомогательных рабочих; Чр – число обслуживаемых рабочих; Нв – норма выработки для обслуживания рабочего;

2. Общий заработок вспомогательного рабочего определяется путем умножения тарифного заработка за отработанное время на коэффициент выполнения нормы выработки в среднем по всем объектам, обслуживаемым этим рабочим;

3. Общий заработок определяется умножением коэффициента, характеризующего соотношение тарифных ставок, обслуживаемых ими рабочих, на фактический сдельный заработок обслуживаемых рабочих.

При бригадной форме организации и стимулирования труда косвенная сдельная система оплаты почти не применяется, так как все вспомогательные рабочие включаются в бригаду.

Сдельно-прогрессивная система. При данной системе выработка рабочего в пределах установленной нормы оплачивается по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы, - по повышенным расценкам. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3 – 6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Аккордно-сдельная система. Размер оплаты труда при такой системе устанавливается за весь объем работы. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении и производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения работы. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Расчет с рабочими производится после выполнения всех работ. Если выполнение аккордного задания требует длительного времени, то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Эта система является, как правило, бригадной формой оплаты труда.

Сдельно-премиальная система. При использовании этой системы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных (количественных или качественных) показателей. В качестве показателей премирования рабочих используются:

- рост производительности труда;

- улучшение качества продукции, работ;

- освоение новой техники и технологии;

- снижение материальных затрат и т.д.

Рабочих. Занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшения качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т.д.

Бестарифные и смешанные системыАнтиподом тарифного выступает так называемый бестарифный (распределительный) вариант организации заработной платы на предприятии. Для него характерны следующие признаки:

- тесная (полная) зависимость уровня оплаты труда работника с фондом заработной платы, начисляемой по коллективным результатам работы(в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

- присвоение каждому работнику постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню(своего рода «базовый» коэффициент трудового участия КТУ, применяемый в коллективных системах оплаты);

- присвоение каждому работнику КТУ в текущих результатах деятельности, дополняющего оценку его квалификационного уровня

Индивидуальная заработная плата каждого работника при бестарифном варианте представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда).

Помимо тарифных и бестарифных систем в качестве новых форм оплаты труда можно выделить смешанные системы, а в их числе – прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда, коллективной и индивидуальной организации заработной платы.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки. Такой метод вполне приемлем, например, для работников подразделений сбыта. Внешнеэкономической службы предприятия и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными усилиями работника. Иными словами, это – выплата заработной платы авансом в виде «натуры» с последующим перерасчетом.

Должностные оклады.

Для специалистов, служащих и руководителей используется система должностных окладов. Должностной оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника.

Похожие работы

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... . В составе средств в обороте на предприятия принято учитывать следующие предметы: со сроком полезного использования менее 12 мес.; другие предметы, определяемые организацией исходя из правил положений по бухгалтерскому учету. В то же время за руководителем предприятия остается право установить для принятия к бухгалтерскому учету в составе средств в обороте меньший лимит стоимости предметов ...

... года – 22, изменение было в плюсовую сторону на 7. Коэффициент текущей ликвидности на начало года составил 14 на конец года – 28, изменение было в плюсовую сторону на 14. 3 «Заработная плата» на примере организации ООО «ОРТО-МЕД» 3.1 Системы и формы Оплаты труда применяеммые организации ООО «ОРТО-МЕД» В данной организации утвержденна повременная и сдельноповременнаоплата трудда. В ...

... И на основе этого произошло уменьшение выбытия основных средств (на 0.02). Для определения способности предприятия погашать свою задолженность используя показатели ликвидности. Анализ показателей ликвидности СООО «Украина» Показатели Нормат. значение 2005 2004 отклонение Коэффиц. абсолютной ликвидности Увелич.>0 0.01 0.12 -0.11 Коэффий. текущей ликвидности >0 0.45 0.64 ...

0 комментариев