Навигация

Финансовый анализ ООО "Пульс"

51021

знак

10

таблиц

0

изображений

Содержание

Введение........................................................................................................... 3

1. Теоретические и методологические основы финансового анализа........... 7

1.1 Сущность и назначение финансового анализа......................................... 7

1.2 Информационная база финансового анализа........................................ 10

1.3 Основные принципы и последовательность финансового анализа....... 10

2. Анализ показателей финансово-хозяйственной деятельности предприятия ООО "Пульс"........................................................................................................................ 14

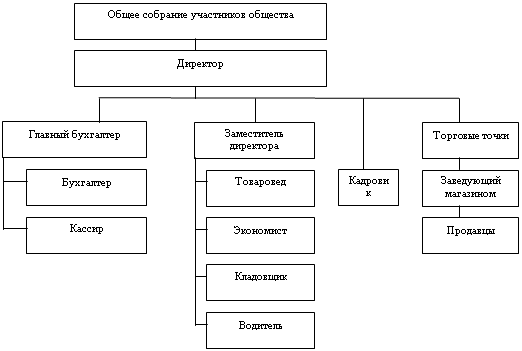

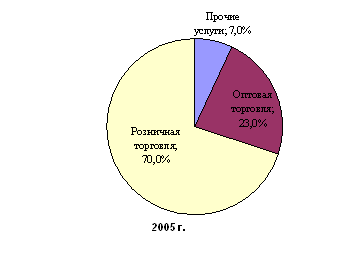

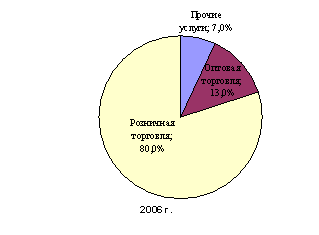

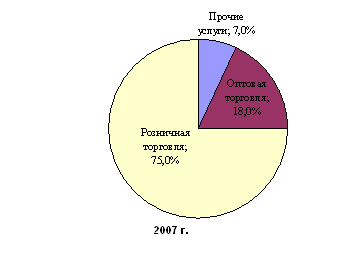

2.1 Экономическая характеристика предприятия ООО "Пульс"................ 14

2.2 Анализ удовлетворительности структуры баланса............................... 16

2.3 Анализ финансовой устойчивости.......................................................... 19

2.4 Анализ деловой активности.................................................................... 20

2.5 Анализ рентабельности деятельности предприятия.............................. 23

3. Выводы и предложения по результатам проведенного анализа............ 25

3.1 Основные выводы по результатам анализа........................................... 25

3.2 Предложения по улучшению основных экономических показателей.. 27

3.3 Расчеты эффективности от внедрения мероприятия, улучшающих финансовое состояние ООО «Пульс»............................................................................... 29

Заключение.................................................................................................... 32

Список использованной литературы............................................................ 34

Приложение А - Показатели оценки удовлетворительности структуры баланса 35

Приложение Б – Показатели ликвидности баланса предприятия............... 36

Приложение В - Показатели финансовой устойчивости предприятия....... 37

Приложение Г – Показатели оборачиваемости........................................... 38

Приложение Д – Показатели рентабельности предприятия........................ 39

Введение

Для современной экономики России характерно появление огромного числа предприятий различных форм собственности и характера деятельности, рост и усложнение хозяйственных связей. Все это приводит к значительному увеличению глубины финансовой работы. Одновременно это влечет за собой существенное изменение роли и значения финансовой работы в деятельности предприятия, недооценка которой может привести к потере финансовой устойчивости и наступлению банкротства предприятия.

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а "избыточная" устойчивость будет препятствовать развитию банкротства, отягощая затраты предприятия излишними запасами и резервами. [1]

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу финансовой деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Содержание анализа вытекает из следующих функций.

Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов.

Поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

Разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности. [7]

Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективного использования ресурсов. Банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д.

Финансовый анализ является гибким инструментом в руках руководителей предприятия. Финансовое состояние предприятия характеризуется размещением и использование средств предприятия. Эти сведения представляются в балансе предприятия.

Основным факторами, определяющими финансовое состояния предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. [10]

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает – по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос: каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Все пользователи финансовой отчетности ставят перед сбой задачу – провести анализ состояния предприятия и на его основе сделать выводы о направлениях своей деятельности по отношению к данному предприятию.

Цель данной работы заключается в том, чтобы на основе показателей, характеризующих внутреннее финансовое состояние предприятия, принять решения по улучшению и стабилизации финансового состояния конкретного предприятия: ООО "Пульс"

В первой главе дается описание теоретических и методических основ финансового анализа, т.е. описывается сущность и назначение финансового анализа.

Также дается описание источников информации, необходимых для проведения анализа финансового состояния предприятия.

И наконец, раскрываются методы проведения финансового анализа.

Вторая глава работы посвящена анализу показателей финансово-хозяйственной деятельности предприятия, выявлению его основных проблем за три года функционирования и также здесь дается экономическая характеристика рассматриваемого торгового предприятия ООО "Пульс".

На основании проведенного анализа в работе предлагаются рекомендации по усовершенствованию деятельности предприятия в будущем и улучшению ряда экономических показателей финансово-хозяйственной деятельности предприятия, которые составляют третью, заключительную главу курсовой работы.

Анализ строится на обобщении теоретической, методической, нормативной литературы.

1. Теоретические и методологические основы финансового анализа

1.1 Сущность и назначение финансового анализа

Финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Предметом финансового анализа являются финансовые ресурсы и их потоки.

Содержание и основная цель финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования, хозяйствующего субъекта с помощью рациональной финансовой политики.[2]

Основными функциями финансового анализа являются:

1. Объективная оценка финансового состояния объекта анализа.

2. Выявление факторов и причин достигнутого состояния.

3. Подготовка и обоснование принимаемых решений в области финансов.

4. Выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Одним из важнейших условий успешного управления финансового предприятия является анализ его финансового состояния. Для этого необходимо:

а) владеть методикой оценки финансового состояния предприятия;

б) иметь соответствующее информационное обеспечение;

в) иметь квалифицированный персонал, способный реализовать данную методику на практике.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс нормирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности.

Это предполагает важность проведения анализа финансового состояния предприятия и повышает значение такового анализа в экономическом процессе.[6]

Анализ финансового состояния является важнейшим элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системы.

Цели финансового анализа:

выявление изменений показателей финансового состояния предприятия;

выявление факторов, влияющих на финансовое состояние предприятия;

оценка количественных и качественных изменений финансового состояния;

оценка финансового положения предприятия на определенную дату;

определение тенденций изменения финансового состояния предприятия.

Анализ финансового состояния необходим следующим группам пользователей:

Менеджерам предприятий в первую очередь, финансовым менеджерам. Невозможно руководить предприятием, принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных результатов.

Собственникам, в том числе акционерам. Им важно знать, какова будет отдача от вложенных в предприятие средств, прибыльность и рентабельность предприятия, а также уровень экономического риска и возможность потери своих капиталов.

Кредиторам и инвесторам. Их интересует оценка возможности возврата выданных кредитов и возможности предприятия реализовать инвестиционную программу.

Поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные услуги и работы.[5]

Финансовая устойчивость, характеризующаяся в долгосрочном плане соотношением собственных и заемных средств, является одной из центральных тем финансового анализа. Поскольку показатель соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости, в мировой и отечественной учетно-аналитической практике разработана целая система показателей, для всестороннего анализа надежности предприятия.

Одна из важнейших характеристик финансовой устойчивости предприятия – стабильность его деятельности в долгосрочной перспективе. Она связана в общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Субъектами анализа финансовой устойчивости предприятия выступают заинтересованные в деятельности этого предприятия пользователи информации.

Результаты финансового анализа способствует росту информированности администрации предприятия и других пользователей экономической информации о состоянии интересующих объектов хозяйствования.

Для проведение финансового анализа необходима информационная база, содержащая данные о финансово-хозяйственной деятельности предприятия. Об этом пойдет речь в следующем параграфе.

Похожие работы

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... материала, представляемого в бизнес-плане, определяется руководителем с учетом конкретных обстоятельств и путей развития фирмы. 3. Бизнес-план замены оборудования цеха сборки пластиковых окон на ООО «Зарта» 3.1 Резюме В данном бизнес-плане рассматривается инвестиционный проект замены оборудования цеха сборки пластиковых окон. Пластиковые окна являются достаточно востребованным ...

0 комментариев