Навигация

Информационная база финансового анализа

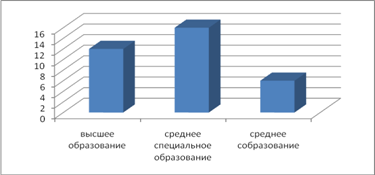

51021

знак

10

таблиц

0

изображений

1.2 Информационная база финансового анализа

В соответствии с "Положением о бухгалтерском учете и отчетности" в Российской Федерации и Положением по бухгалтерскому учету "Учетная политика организации" предприятия составляют и передают в соответствующие адреса квартальную и годовую финансовую отчетность.

Согласно приказа Минфина Российской в состав годовой бухгалтерской отчетности включается:

а) бухгалтерский баланс – форма № 1

б) отчет о финансовых результатах – форма № 2

в) пояснения к бухгалтерскому балансу и отчету о финансовых результатах:

отчет о движении капитала – форма № 3

отчет о движении денежных средств – форма № 4

приложение к бухгалтерскому балансу – форма № 5

отчетной форме (собственный отчет);

руководитель, как пользователь отчетности должен понимать, что нужные для него данные включены в отчет и потому могут им востребованы.

1.3 Основные принципы и последовательность финансового анализа

Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

Принято выделять два вида анализа:

внутренний анализ;

внешний анализ

Внутренний анализ проводится работником предприятия. Информационная база такого анализа шире и включает любую информацию, находящуюся внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа.

Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия и поэтому не имеющими доступа к внутренней информационной базе предприятия. Внешний мир анализ менее детализирован.

Финансовый анализ может производиться двумя методами:

предварительная оценка или экспресс-анализ финансового состояния;

детализированный анализ финансового состояния.

Предварительная оценка или экспресс-анализ финансового состояния.

Целью экспресс-анализа является простая и наглядная оценка финансового состояния и развития предприятия.

В процессе анализа можно предложить расчет различных показателей (приложение № А, Б, В, Г, Д) и дополнить его методами, основанных на опыте и квалификации специалиста.

Экспресс-анализ обычно выполняется в три этапа:

подготовительный этап;

предварительный обзор бухгалтерской отчетности;

экономическое чтение и анализ отчетности.

Таблица 1 -Совокупность аналитических показателей для экспресс-анализа

| Направление (процедура) анализа | Показатель |

| 1 | 2 |

| 1. Оценка имущественного потенциала субъекта хозяйствования | |

| 1.1. Оценка имущественного положения | 1. Величина основных средств и их доля в общей сумме активов 2. Коэффициент износа основных средств 3. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия |

| 1.2. Оценка финансового положения | 1. Величина основных средств и их доля в общей сумме источников 2. Коэффициент покрытия (общий) 3. Доля собственных оборотных средств в общей их сумме 4. Доля долгосрочных заемных средств в общей сумме источников 5. Коэффициент покрытия запасов |

| 1.3. Наличие "больших" статей в отчетности | 1. Убытки 2. Ссуды и займы, не погашенные в срок 3. Просроченная дебиторская и кредиторская задолженности 4. Векселя выданные (полученные) просроченные |

| 2. Оценка результативности финансово-хозяйственной деятельности | |

| 2.1. Оценка прибыльности | 1. Прибыль 2. Рентабельность общая 3. Рентабельность основной деятельности |

| 2.2. Оценка динамичности | 1. Сравнительные темпы роста выручки, прибыли и авансированного капитала 2. Оборачиваемость активов 3. Продолжительность операционного и финансового циклов 4. Коэффициент погашаемости дебиторской задолженности |

| 2.3. Оценка эффективности использования экономического потенциала | 1. Рентабельность авансированного капитала 2. Рентабельность собственного капитала |

Помимо экспресс-анализа, как было указано выше, существует и детализированный анализ финансового состояния.[9]

Цель анализа – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.[3]

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредитов и инвесторов. Так, например, многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать за счет денег, взятых в долг. Однако если структура "собственный капитал - заемные средства" имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в "неудобное" время.

Информационную основу данной методики составляет система показателей, приведенных в приложениях.

Похожие работы

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... материала, представляемого в бизнес-плане, определяется руководителем с учетом конкретных обстоятельств и путей развития фирмы. 3. Бизнес-план замены оборудования цеха сборки пластиковых окон на ООО «Зарта» 3.1 Резюме В данном бизнес-плане рассматривается инвестиционный проект замены оборудования цеха сборки пластиковых окон. Пластиковые окна являются достаточно востребованным ...

0 комментариев