Навигация

Анализ показателей финансово-хозяйственной деятельности предприятия ООО «Пульс»

51021

знак

10

таблиц

0

изображений

2. Анализ показателей финансово-хозяйственной деятельности предприятия ООО «Пульс»

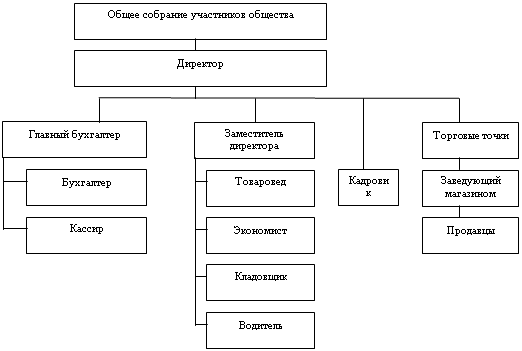

2.1 Экономическая характеристика предприятия ООО «Пульс»

ООО «Пульс» было перерегистрировано в 2006 году, Само предприятие функционирует с 2003 года и первоначально носило название "Радуга". Основным видом деятельности общества ООО «Пульс»является розничная и оптовая торговля товарами для строительства.

В настоящее время основным конкурентом является ООО " Кристина", которое расположено в том же здании, что и ООО «Пульс» и занимается торговлей аналогичными товарами. Столь близкое расположение серьезного конкурента оказалось случайностью, которая смогла возникнуть из-за недостаточно проработанной маркетинговой политики в вопросах выбора места торговли.

В условиях кризиса неплатежей, отсутствие реальных денежных средств и, сокращения числа крупных и выгодных заказов, деятельность ООО «Пульс» в последние годы значительно затруднена. Произошло укрупнение структуры предприятия, смещение ориентации в сторону торговли быстрореализуемыми мелкооптовыми товарами. Однако перспективная маркетинговая политика и усилия, предпринимаемые руководством ООО «Пульс» позволяют судить о достаточно высоких шансах предприятия на повышение эффективности деятельности.

ООО «Пульс» весь период своего существования было ориентировано на продажу цемента, кирпича, декоративного камня и прочих товаров для строительства, как было указано ранее. Предприятие обладает достаточно высоким потенциалом, имеет достаточное количество квалифицированных специалистов, давно работающих в области торговли. Однако в связи с некоторой нехваткой оборотных средств, а также потенциальной угрозой со стороны конкурентов предприятие испытывает в настоящий момент трудности финансового плана. Основные показатели ООО «Пульс» за последние 3 года претерпели некоторые изменения.

Численность предприятия ООО «Пульс» за период после перерегистрации с 2004 года по 2006 год не претерпела существенного количественного изменения (см. таблицу 2)

Таблица 2 - Динамика численности работников предприятия

| Год | 2004 | 2005 | 2006 |

| Численность, чел. | 45 | 50 | 56 |

Связано это с тем, что предприятие стремится к постоянному увеличению своих оборотов. Однако генеральная линия руководства ООО «Пульс» заключается в интенсивной деятельности предприятия за счет внутренних резервов, повышения эффективности финансово-хозяйственной деятельности, а не за счет необоснованного увеличения штата.

Основные фонды ООО «Пульс», с момента перерегистрации предприятия, скачкообразно увеличиваются. Так, если на начало 2004 года предприятие имело основных средств на 2021072 руб., то на начало 2005 года это значение составляло 9275662 руб., а на начало 2006 года – 26663993 руб.

Такое значительное увеличение основных средств ООО «Пульс», заключается в том, что руководство предприятия стремится реинвестировать полученную прибыль в средства производства, к которым относится различное торговое оборудование, оборудование контролирующее сохранность товарных запасов на складах, предметы обслуживания и сервиса в торговых точках ООО «Пульс» и другие фонды, обеспечивающие эффективность торговой деятельности.

ООО «Пульс» стремится поддерживать высокий уровень запасов продукции в связи с предполагаемым и фактическим увеличением спроса на продукцию фирмы со стороны покупателей. Так, если на начало 2004 года величина запасов продукции ООО «Пульс» составила 432068 руб., то на начало 2007 года эта значение составило уже 24119616 руб.

В связи с предполагаемым со стороны руководства ООО «Пульс» расширением номенклатуры и ассортимента предлагаемой продукции в 2005- 2006 гг. у предприятия возросли расходы будущих периодов, которые направлены на обеспечение стабильных и наиболее выгодных, с финансовой точки зрения, условий заключаемых договоров в 2003 году.

2.2 Анализ удовлетворительности структуры баланса

В целях обеспечения единого методического подхода при проведении анализа финансового состояния предприятий и оценки структуры их балансов были подготовлены и утверждены "Методические положения по оценке финансового состояния предприятий по установлению неудовлетворительной структуры баланса" согласно Распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 16 октября 2002г.[2]

В соответствии с Методическими положениями анализ и оценка структуры баланса предприятия проводится на основе вычисления следующих показателей:

коэффициента текущей ликвидности;

коэффициента обеспечения собственными средствами;

коэффициента восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Значения коэффициентов текущей ликвидности, исчисленные для ООО «Пульс» приводится ниже.

На 01.01.2004 КТ.Л = 0,998

01.01.2005 КТ.Л = 0,833

01.01.2006 КТ.Л = 0,768

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Ниже приводятся рассчитанные для ООО «Пульс»значения показателя собственных оборотных средств.

01.01.2004 СОС = 26573 (руб.)

01.01.2005 СОС = 102965 (руб.)

01.01.2006 СОС = 969020 (руб.)

Динамика абсолютного значения показателя деятельности предприятия, его финансовой устойчивости, говорит о положительной тенденции роста части собственных средств, вкладываемых в оборотные активы.

Значения показателя обеспеченности собственными оборотными средствами для ООО «Пульс» рассчитанные на основании соотношения приведенного выше абсолютного показателя и величины оборотных средств предприятия на каждую отчетную дату, приведены ниже:

01.01.2004 Ко = 0,005

01.01.2005 Ко = 0,009

01.01.2006 Ко = 0,060

Таким образом, динамика коэффициента обеспеченности собственными оборотными средствами была крайне неустойчивой и, в общем, соответствовала динамике показателя собственные оборотные средства. К 2006 году ООО «Пульс» значительно повысило уровень обеспеченности собственными оборотными средствами. Но значение показателя обеспеченности собственными оборотными средствами по-прежнему являются достаточно низкими и отклоняются от уровня, установленного федеральным управление по делам о несостоятельности (согласно Распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994г. № 31-Р) на 0,019, что составляет примерно 23% от фактического значения показателя на конец анализируемого периода. Нормативное значение коэффициента обеспеченности собственными оборотными средствами находится на уровне не ниже 0,1.[10]

Коэффициент восстановления платежеспособности характеризует наличие реальной возможности у предприятия утратить свою платежеспособность в течении срока 6 месяцев (данный срок рекомендован для расчета указанного коэффициента Федеральным управлением по делам о несостоятельности (банкротстве) предприятий)).

Значение данного показателя рассчитанного для ООО «Пульс»равны:

01.01.2004 Кв = 0,607

01.01.2005 Кв = 0,378

01.01.2006 Кв = 0,369

Коэффициент восстановления платежеспособности, принимающий значение меньше единицы, свидетельствует о том, что у предприятия в ближайшее время практически исключена возможность восстановления платежеспособности (исходя из перспективы расчета на ближайшие 6 месяцев).

Таким образом, анализ удовлетворительности структуры баланса ООО «Пульс» показал, что структура баланса не удовлетворяет предъявленным Федеральным управлением по делам о несостоятельности (банкротстве) критерием – нормальной ликвидности баланса предприятия и достаточности собственных оборотных средств.[5]

Кроме того, согласно установленным критериям Федерального управления по делам о несостоятельности (банкротстве) предприятие практически лишено возможности восстановить нормальную платежную готовность и финансовую устойчивость в краткосрочной перспективе, о чем свидетельствуют значения показателя восстановления платежеспособности и их динамика.

Полученные данные, при расчете коэффициентов сведем в таблицу 3.

Таблица 3 -Показатели по оценке удовлетворительности структуры баланса

| Показатель | Значение показателя | Рекомендуемый критерий | ||

| 2004 | 2005 | 2006 | ||

| Коэффициент текущей ликвидности | 0,998 | 0,833 | 0,768 | ³ 2 |

| Коэффициент обеспечения собственными ресурсами (руб.) | 0,005 | 0,009 | 0,060 | ³ 0,1 |

| Коэффициент восстановления платежеспособности | 0,607 | 0,378 | 0,368 | ³ 1 |

2.3 Анализ финансовой устойчивости

Важным коэффициентом, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т.е. отношение общей суммы собственного капитала к итогу баланса предприятия. Этот показатель в практике получил название коэффициент автономии.

К автономии = Собственный капитал / Общая сумма капитала

Для коэффициента автономии желательно, чтобы он превышал значение на 50%.

Значения коэффициента автономии на протяжении всего анализирующего периода с 01.01.2004 по 01.01.2006 приводится ниже

01.01.2004 Ка = 0,257

01.01.2005 Ка = 0,403

01.01.2006 Ка = 0,508

Значения коэффициента говорит о достаточной финансовой устойчивости ООО «Пульс»на конец отчетного периода (2006 г).

Коэффициент состояния заемных и собственных средств выступает как соотношение всего привлеченного капитала к собственному.

КЗС = Привлеченный капитал / Собственный капитал

Он показывает, что у ООО «Пульс» больше привлеченных средств, чем собственных. Чем больше значение данного коэффициента превышает 1, тем больше зависимость предприятия от заемных средств.

В отношении ООО «Пульс»значения коэффициента соотношения заемных и собственных средств имеет следующий вид:

01.01.2004 Кзс = 2,852

01.01.2005 Кзс = 1,461

01.01.2006 Кзс = 0,969

2.4 Анализ деловой активности ООО «Пульс»

Показатели этой группы характеризуют результаты и эффективность текущей основной деятельности ООО «Пульс». В ходе анализа деловой активности ООО «Пульс»был рассчитан целый ряд аналитических показателей, которые показывают, сколько раз в год "оборачиваются" те или иные активы предприятия. Обратная величина, умноженная на 365 дней, указывает на продолжительность одного оборота этих активов.

Коэффициент оборачиваемости активов выступает как соотношение чистых объемов реализации к среднегодовой стоимости актов.

КОБ.А = Чистый объем реализации / Среднегодовая стоимость активов

Данный коэффициент характеризует эффективность использования предприятием всех имеющихся у него ресурсов независимо от источников их образования, то есть показывает, сколько раз в год совершается полный цикл обращения, приносящий соответствующий эффект в виде прибыли или сколько денежных единиц реализованной продукции принесла каждая единица активов.

Значение данного показателя для ООО «Пульс»за 2004 год равно 1,863, за 2005 год – 1,204, за 2006 год –0,443

Это говорит о нарастающей тенденции замедления оборачиваемости всех совокупных активов предприятия. Если проанализировать срок оборота среднегодовых активов ООО «Пульс», то он возрос в 2005 году по сравнению с 2004 годом на 107,2 дня и в 2006 году, по сравнению с 2005 годом на 528,2 дня.

Это говорит о том, что в 2004 году полный цикл производства и обращения, приносящий эффект в виде прибыли совершался почти 1,9 раза в год, в 2005 году уже примерно 1,2 раза, а в 2006 году только 0,4 раза.

Коэффициент оборачиваемости собственного капитала, определяется как соотношение чистого объема реализации на среднегодовую стоимость собственного капитала.

КОБ.СК = чистый объем реализации / среднегодовая стоимость собственного капитала

Этот показатель характеризует различные аспекты деятельности предприятия с финансовой точки зрения определяет скорость оборота собственного капитала, с экономической – активность собственных средств, которыми рискуют акционеры. Значения данного показателя для ООО «Пульс»приведены ниже.

01.01.2004 Коб.ск = 5,481

01.01.2005 Коб.ск = 3,276

01.01.2006 Коб.ск = 0,910

Показатель оборачиваемости основных средств (фондоотдача) характеризует оборачиваемость иммобилизованных средств. Определяется как отношение чистого объема реализации к среднегодовой стоимости недвижимого имущества.

КОБ.ОС = чистый объем реализации / среднегодовая стоимость недвижимого имущества

Значения данного коэффициента для анализируемого предприятия приведены ниже

01.01.2004 Коб.ос = 5,684

01.01.2005 Коб.ос = 3,022

01.01.2006 Коб.ос = 0,765

Коэффициент оборачиваемости запасов предприятия имеет достаточно высокое значение. Характеризует продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства.

КОЗ= Себестоимость реализованной продукции / Среднегодовая стоимость запасов

На протяжении рассматриваемого периода значение этого показателя неуклонно снижалось.

Коэффициент оборачиваемости запасов в 2004 году имели значение 14,232, в 2005 году – 8,077, а в 2006 году – 6,075

Сведем все рассмотренные показатели деловой активности в таблицу 1.

Таблица 4 - Сводная таблица коэффициентов оборачиваемости

| Показатель | Значение показателя | ||

| 2004 | 2005 | 2006 | |

| Коэффициент оборачиваемости активов | 1,863 | 1,204 | 0,443 |

| Коэффициент оборачиваемости собственного капитала | 5,481 | 3,276 | 0,910 |

| Коэффициент оборачиваемости основных средств | 5,684 | 3,022 | 0,765 |

| Коэффициент оборачиваемости запасов | 14,232 | 8,077 | 6,075 |

Таким образом, по всем основным показателям оборачиваемости активов предприятия было выявлено общее изменение скорости оборота и соответствующее возрастание периодов совершения ими одного оборота, что является неблагоприятной тенденцией для ООО «Пульс».

2.5 Анализ рентабельности деятельности предприятия

Анализ рентабельности позволяет оценить соотношение получаемых предприятием доходов и вложенного в предприятие капитала. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.[4]

Рассмотрим подробнее следующие показатели: рентабельность всего капитала и рентабельность собственного капитала.

Рентабельность всего капитала показывает, сколько денежных единиц прибыли (без учета процентов по кредитам), получено предприятием с 1 рубля активов, независимо от источников привлечения средств. Значения рентабельности всего капитала приведены ниже.

01.01.2004 РК = 3,0 %

01.01.2005 РК = 1,5 %

01.01.2006 РК = -8,8 %

Рентабельность собственного капитала отражает величину чистой прибыли, приходящейся на рубль собственного капитала предприятия, иными словами характеризует эффективность деятельности предприятия с точки зрения его владельца.[8]

Значение и динамика рентабельности собственного капитала приведены ниже

01.01.2004 РСК = 8,8%

01.01.2005 РСК = 3,1%

01.01.2006 РСК = -16,7%

С точки зрения владельца предприятия такая тенденция характеризует отрицательную эффективность деятельности предприятия, т.е. убыток.

Кроме того, был исчислен показатель чистой общей рентабельности деятельности предприятия являющийся мерой эффективности производственной деятельности и представляющей собой соотношение чистой прибыли и себестоимости произведенной продукции предприятия, выполненных работ, оказанных услуг. Значение и динамика приведены ниже.

01.01.2004 РО = 1,7%

01.01.2005 РО = 1,7%

01.01.2006 РО = -19,2%

Все данные, полученные при анализе рентабельности сведем в таблицу 7.

Таблица 5 - Сводная таблица показателей рентабельности, %

| Показатель | Значение показателя | ||

| 2004 | 2005 | 2006 | |

| Рентабельность всего капитала | 3,0 | 1,5 | -8,8 |

| Рентабельность собственного капитала | 8,8 | 3,1 | -16,7 |

| Чистая общая рентабельность | 1,7 | 1,7 | -19,2 |

Таким образом, состояние рассматриваемого предприятия ООО «Пульс» характеризуется низкими значениями показателей финансовой устойчивости и отрицательными значениями рентабельности капитала.

Похожие работы

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... материала, представляемого в бизнес-плане, определяется руководителем с учетом конкретных обстоятельств и путей развития фирмы. 3. Бизнес-план замены оборудования цеха сборки пластиковых окон на ООО «Зарта» 3.1 Резюме В данном бизнес-плане рассматривается инвестиционный проект замены оборудования цеха сборки пластиковых окон. Пластиковые окна являются достаточно востребованным ...

0 комментариев