Навигация

ВВЕДЕНИЕ

Данная тема очень актуальна сегодня, так как наша экономика, бюджет и налоговая сфера, в частности, находятся еще в неустойчивой стадии формирования.

В прошлом, в течение длительного времени, экономисты понимали лишь тот факт, что государство через фискальную политику определяет, в какой пропорции объем производства страны должен быть распределен между коллективным и частным потреблением, а также каким образом бремя платежей за коллективные блага следует разделить среди населения. Только после разработки кейнсианской макроэкономической теории была обнаружена неожиданная закономерность: фискальная политика правительства оказывает большое воздействие на краткосрочную динамику выпуска, занятости и цен.

Бюджет играет важную роль в жизни каждого государства. Он является статьей доходов и расходов государства, в большей или меньшей степени волнующей каждого гражданина, оказывающей влияние на благосостояние каждого. С давних времен бюджет волнует и будоражит умы профессиональных политиков, экономистов и многих других великих мира сего. На протяжении столетий его формирование и распределение вызывает жаркие споры и постоянные дискуссии.

Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса (бюджетные финансирования исследований и разработок), развитии экономики (особенно не прибыльных, но социально-значимых отраслей экономики) посредством инвестирования, дотаций и т.д.

Как правило, раз в год, во время утверждения проекта бюджета разворачивается настоящая война за бюджетные дотации и финансирование. Эта война затрагивает всех: как министерства и исследовательские институты, так и государственные предприятия, и частный сектор.

Финансирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемого в руках государства. Доходы служат финансовой базой государства, а расходы – удовлетворению общественных потребностей. Доходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны.

Ныне экономисты различных школ безоговорочно признают, что фискальная политика оказывает сильнейшее воздействие на любую экономическую систему.

Цель данной работы: раскрыть содержание фискальной (налогово-бюджетной) политики как инструмента регулирования государственной экономики. Из поставленной цели вытекают следующие задачи:

- раскрыть цели и направления фискальной политики;

- рассмотреть инструменты, с помощью которых осуществляется фискальная политика;

- рассмотреть виды фискальной политики;

- проанализировать эффективность фискальной политики;

- выяснить состояние фискальной политики в России в современных условиях.

При подготовке данной работы использовались: монографическая литература, статьи из периодических изданий, статистические сборники, учебные пособия и др.

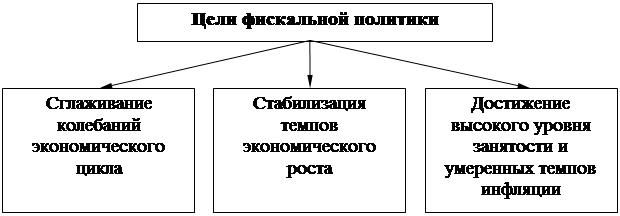

ФИСКАЛЬНАЯ ПОЛИТИКА: ЦЕЛИ И НАПРАВЛЕНИЯ.

Фискальная (от лат. fiscalis - казенный) политика – совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов. Она значительно видоизменяется в зависимости от таких стратегических задач, как, например, антикризисное регулирование, обеспечение высокой занятости, борьба с инфляцией.

Основными целями фискальной политики являются:

1. ликвидация безработицы;

2. борьба с инфляцией;

3. стабилизация экономического развития;

4. антициклическое регулирование экономики;

5. стимулирование экономического роста;

6. достижение внешнеторговой сбалансированности.

В зависимости от ситуации в экономике различают два основных направления фискальной политики:

- стимулирующая фискальная политика;

- сдерживающая фискальная политика.

В период экономического спада правительство проводит стимулирующую фискальную политику. Она включает: увеличение государственных расходов или снижение налогов, или сочетание этих мер. Другими словами, если в исходном пункте имеет место сбалансированный бюджет, фискальная политика должна двигаться в направлении дефицита федерального бюджета в период спада или депрессии. И наоборот, если в экономике имеет место вызванная избыточным спросом инфляция, этому случаю соответствует сдерживающая фискальная политика. Сдерживающая фискальная политика включает: уменьшение государственных расходов, или увеличение налогов, или сочетание того и другого. Фискальная политика должна ориентироваться на положительное сальдо федерального бюджета, если перед экономикой стоит проблема контроля над инфляцией.

Стимулирующая фискальная политика.

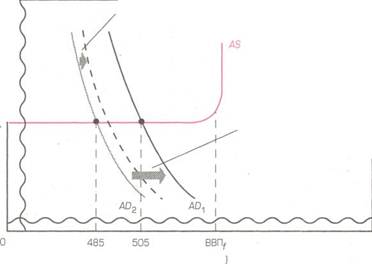

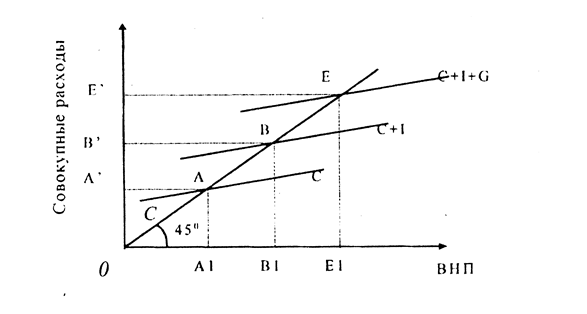

В период спада возникает необходимость в стимулирующей фискальной политике, то есть политике, направленной на экономический рост. Рассмотрим рис. 1, где мы предполагаем, что резкое снижение инвестиционных расходов привело к смещению кривой совокупного спроса в экономике от AD1 до AD2. Возможно, перспективы получения прибылей от инвестиционных проектов стали более туманными, поэтому инвестиционные расходы и совокупный спрос значительно сократились. В результате этого реальный ВВП уменьшился с 505 млрд. руб. - величины, близкой к уровню производства при полной занятости, - до 485 млрд. руб. Это падение реального производства на 20 млрд. руб. сопровождалось ростом безработицы, поскольку для производства меньшего объема продукции требуется меньше рабочей силы.

![]()

![]()

Реальный ВВП (в млрд. руб.)

Рисунок 1. Стимулирующая фискальная политика.

Такая экономика находится в фазе спада с сопутствующей ему циклической безработицей. Что в этих обстоятельствах должно предпринять правительство? У него есть три основные возможности проведения фискальной политики: 1) увеличение государственных расходов; 2)сокращение налогов; 3) сочетание двух первых вариантов. Если федеральный бюджет сбалансирован, то фискальная политика в период спада должна быть направлена на создание бюджетного дефицита, то есть на превышение государственных расходов над налоговыми поступлениями.

Увеличение государственных расходов. При прочих равных условиях увеличение государственных расходов приведет к смещению кривой совокупного спроса вправо, как показано на рис. 1, — от AD2 до AD1. Чтобы понять, почему это происходит, предположим, что для ослабления спада правительство выделяет дополнительные 5 млрд. руб. на строительство шоссейных дорог, систем спутниковой связи и др. Мы представляем эти дополнительные 5 млрд. руб. государственных расходов горизонтальным отрезком между AD2 и пунктирной нисходящей линией, расположенной справа от AD2. При любом уровне цен реальный объем производимого продукта, на который предъявлен спрос (величина спроса), становится на 5 млрд. руб. больше, чем до увеличения государственных расходов.

Но кривая совокупного спроса смещается вправо, до AD1, то есть спрос увеличивается больше чем на 5 млрд. руб. дополнительных государственных расходов. Это происходит потому, что эффект мультипликатора приумножает первоначальное изменение спроса с каждым следующим циклом новых потребительских расходов. Если ПСП в экономике составляет 0,75, то простой мультипликатор равен 4. Кривая совокупного спроса сдвигается вправо на расстояние, в 4 раза превышающее длину отрезка, который представляет увеличение государственных расходов на 5 млрд. руб. Данное увеличение совокупного спроса происходит в пределах горизонтального отрезка кривой совокупного предложения, поэтому мультипликатор действует в полную силу и реальный объем производства возрастает в 4 раза. Заметьте, что реальный объем производства подскочил до 505 млрд. руб., то есть возрос на 20 млрд. руб. по сравнению с уровнем 485 млрд. руб., наблюдавшимся во время спада. Одновременно сокращается безработица, так как фирмы вновь нанимают работников, уволенных в период спада.

Снижение налогов. Есть и альтернативный путь: для того чтобы кривая совокупного спроса сдвинулась вправо от AD2 до AD1, правительство может снизить налоги. Предположим, правительство сократило индивидуальный подоходный налог на 6,67 млрд. руб., в результате чего располагаемый доход увеличился на такую же величину. Потребление возрастет на 5 млрд. руб. (= ПСП 0,75 * 6,67 млрд. руб.), а сбережения увеличатся на 1,67 млрд. руб. (= ПСС 0,25 * 6,67 млрд. руб.). В данном случае горизонтальный отрезок между AD2 и пунктирной нисходящей линией на рис. 1 представляет исходное увеличение потребительских расходов, равное 5 млрд. руб. Мы опять говорим о «первоначальном», или «исходном», увеличении потребительских расходов, потому что благодаря эффекту мультипликатора оно возрастает в последующих циклах расходов. Кривая совокупного спроса сдвинется вправо на величину, в 4 раза превышающую первоначальное увеличение потребления на 5 млрд. руб., обусловленное снижением налогов. Реальный ВВП возрастет на 20 млрд. руб. - с 485 млрд. руб. до 505 млрд. руб., — а это означает, что мультипликатор равен 4. Соответственно увеличится и занятость.

Для одинакового сдвига кривой совокупного спроса вправо снижать налоги надо на большую сумму, чем увеличивать государственные расходы. Это объясняется тем, что какая-то доля сокращения налогов вызывает увеличение сбережений, а не потребления. Чтобы увеличить первоначальное потребление на определенную сумму, правительство должно снизить налоги на величину, превышающую эту сумму. При ПСП, равной 0,75, для будущего увеличения потребления на 5 млрд. руб. налоги должны быть сокращены на 6,67 млрд. руб., поскольку 1,67 млрд. руб. идет на сбережения (а не на потребление). Если бы ПСП составляла, скажем, 0,6, то для первоначального увеличения потребления на 5 млрд. руб. налоги надо было бы сократить на 8,33 млрд. руб. Чем меньше величина ПСП, тем большее снижение налогов требуется для того, чтобы добиться определенного увеличения потребления и определенного сдвига кривой совокупного спроса.

Сочетание увеличения государственных расходов и снижения налогов. Правительство может одновременно увеличивать государственные расходы и сокращать налоги, чтобы вызвать желаемый первоначальный рост расходов и, в конечном счете, увеличить совокупный спрос и реальный ВВП. В экономике, представленной на рис. 1, государство могло бы увеличить свои расходы на 1,25 млрд. руб. и в то же время снизить налоги на 5 млрд. руб. Такое сочетание приведет к искомому результату - первоначальному увеличению расходов на 5 млрд. руб.

Сдерживающая фискальная политика.

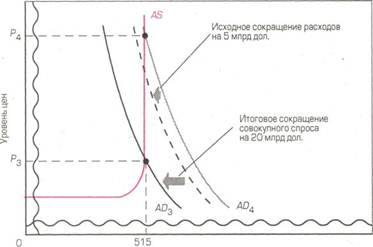

Когда возникает инфляция спроса, для контроля за ней необходима ограничительная, или сдерживающая, фискальная политика. Рис. 2 привлекает наше внимание к вертикальному отрезку кривой совокупного предложения. Во-первых, допустим, что сдвиг кривой совокупного спроса от AD3 до AD4, на вертикальном отрезке кривой совокупного предложения повысил уровень цен с Р3 до Р4. Это увеличение совокупного спроса может быть, например, результатом резкого роста инвестиционных расходов или чистого экспорта. Если правительство собирается контролировать инфляцию, то его фискальные меры должны носить совершенно иной характер по сравнению с теми, которые оно применяло для борьбы со спадом. В подобном случае правительство может: 1) сократить государственные расходы; 2) повысить налоги; 3) использовать два первых варианта в сочетании.

Когда экономика сталкивается с инфляцией спроса, фискальная политика должна быть направлена на создание бюджетного избытка, то есть на превышение налоговых поступлений над государственными расходами.

Реальный ВВП

Рисунок 2. Сдерживающая фискальная политика.

Сокращение государственных расходов. Правительство может сократить свои расходы для замедления темпов или полной ликвидации инфляции, что изображено на рис. 2, где горизонтальный отрезок между AD4 и пунктирной линией указывает на сокращение государственных расходов на 5 млрд. руб. Это уменьшение расходов сместит кривую совокупного спроса влево от AD4 до AD3, если процесс действия мультипликатора будет завершен. При условии, что цены обладают гибкостью к понижению, они возвратятся на уровень Р3, то есть на уровень до начала инфляции. Реальный объем производства останется на уровне максимальных производственных возможностей - 515 млрд. руб.

В реальной экономике цены «устойчивы» к понижению, поэтому, чтобы сдержать инфляцию, надо помешать росту уровня цен, а не пытаться снижать их до прежнего уровня. Обычно инфляция спроса постоянно сдвигает кривую совокупного спроса вправо. Следовательно, цель фискальной политики — остановить эти сдвиги, а не восстанавливать прежний, более низкий уровень цен. Тем не менее, рис. 2 выявляет основной принцип: сокращение государственных расходов может сдержать инфляцию спроса.

Повышение налогов. Точно так же как правительство снижает налоги для увеличения потребительских расходов, оно может прибегнуть к повышению налогов для сокращения потребительских расходов. Если ПСП в экономике составляет 0,75, как на рис. 2, правительство должно повысить налоги на 6,67 млрд. руб., чтобы потребление уменьшилось на 5 млрд. руб. При повышении налогов на 6,67 млрд. руб. сбережения сократятся на 1,67 млрд. руб. (ПСС 0,25 * 6,67 млрд. руб.), и это сокращение сбережений по определению не является уменьшением расходов. Но повышение налогов на 6,67 млрд. руб. приведет к сокращению потребительских расходов на 5 млрд. руб. (ПСП 0,75 * 6,67 млрд. руб.), что выражено отрезком между кривой AD4 и пунктирной линией слева от нее. Благодаря эффекту мультипликатора совокупный спрос сместится влево на 20 млрд. руб. при любом уровне цен (мультипликатор (равный 4) * 5 млрд. руб.), а уровень цен упадет с Р4 до Р3. Это обеспечит контроль за инфляцией спроса.

Сочетание сокращения государственных расходов и повышения налогов. Для уменьшения совокупного спроса и контроля за инфляцией правительство может прибегнуть к сочетанию сокращения государственных расходов и повышения налогов.

Финансирование дефицитов и ликвидация избытков

Влияние бюджетного дефицита на экономический рост зависит от источников его финансирования. А дефляционное воздействие бюджетного избытка зависит от того, как им распорядится правительство.

Займы или выпуск новых денег. Существуют два различных способа, которыми федеральное правительство может финансировать дефицит: за счет займов у населения (посредством продажи процентных бумаг) или за счет выпуска новых денег для его кредиторов. Воздействие на совокупные расходы будет в каждом случае разным.

1. Заимствование. Если правительство выходит на денежный рынок и размещает здесь свои займы, оно вступает в конкуренцию с частными предпринимателями за привлечение финансовых средств. Этот дополнительный спрос на финансы вызовет рост равновесного уровня процентной ставки. Величина инвестиционных расходов обратно пропорциональна ставке процента. Следовательно, правительственное заимствование, способствуя повышению уровня процентной ставки, может «вытеснить» с рынка часть расходов частных инвесторов и чувствительных к уровню процента потребительских расходов.

2. Создание денег. Если государственные расходы дефицитного бюджета финансируются за счет выпуска новых денег, вытеснения частных инвестиций можно избежать. Федеральные расходы могут возрастать, не оказывая пагубного воздействия на инвестиции или потребление. Создание новых денег представляет собой более благоприятный для экономического роста способ финансирования дефицитных расходов по сравнению с расширением займов.

Погашение долга или бездействующий бюджетный избыток.

Вызванная избыточным спросом инфляция требует со стороны правительства таких фискальных мер, которые могли бы сформировать бюджетный излишек. Однако антиинфляционный эффект подобного излишка зависит от того, как правительство им распорядится.

1. Погашение долга. Правительству приходится использовать излишек бюджетных средств для погашения долга. Эта мера, однако, может несколько снизить антиинфляционное воздействие такого излишка. Выкупая свои долговые обязательства у населения, правительство направляет свои избыточные налоговые поступления обратно на денежный рынок, вызывая тем самым снижение процентной ставки и стимулируя инвестиции и потребление.

2. Изъятие из обращения. С другой стороны, правительство может добиться большего антиинфляционного воздействия своего бюджетного избытка, просто аккумулируя эти избыточные средства в своих руках и исключив любое их дальнейшее использование. Изъятие избытка из обращения означает, что правительство «урезает» общую покупательную способность экономики и до некоторой степени сдерживает ее. Если избыточные налоговые поступления не вливаются обратно в экономику, то тем самым исключается возможность расходования даже некоторой части бюджетного избытка. Таким образом, эти избыточные средства ни при каких обстоятельствах не смогут оказать инфляционное давление на экономику и ослабить дефляционное воздействие бюджетного избытка как такового. Следовательно, мы можем заключить, что полное изъятие из обращения бюджетного избытка представляет собой более сдерживающую меру по сравнению с использованием этих средств для погашения государственного долга.

ИНСТРУМЕНТЫ ФИСКАЛЬНОЙ ПОЛИТИКИ: ГОСУДАРСТВЕННЫЕ РАСХОДЫ И НАЛОГИ.

Фискальная политика строится на использовании двух экономических регуляторов: налогов и государственных расходов. Они могут применяться в различных сочетаниях, что дает множество вариантов воздействия на реальный объем национального производства и его структуру, на занятость и инфляцию. Оба рычага подчинены одной цели и тесно связаны между собой.

Государственные расходы, во-первых, вызваны самим фактом наличия государства. Во-вторых, государственные расходы служат воспроизводству экономических и социальных отношений, существующих в конкретном государстве в конкретное время. В-третьих, основным источником образования государственных расходов выступают налоги, представляющие вычет из заработков и доходов. В-четвертых, в основной массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.

Государственные расходы делятся на четыре основных группы:

1. расходы на социально-культурные нужды;

2. расходы на народное хозяйство и поддержку экономики;

3. военные расходы;

4. расходы на управление.

Структура государственных расходов, т.е. соотношение между перечисленными группами расходов в бюджете государства, неодинакова в разных странах и даже в одной стране в разные периоды ее развития. Структура расходов меняется под влиянием как внешних, так и внутренних факторов. Эти факторы могут быть экономическими, военными, социальными, политическими и т. п.

По роли в воспроизводственном процессе государственные расходы делятся на три группы:

1. расходы в сферу материального производства;

2. расходы на непроизводственную сферу;

3. расходы на создание резервов.

По целевому назначению государственные расходы делятся на:

1. капитальные затраты – затраты на расширенное воспроизводство и реконструкцию (основная доля этих расходов направляется на исследования в области новых технологий и создание опытных образцов техники).

2. текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.д.

3. затраты на формирование и обслуживание страховых и резервных фондов.

По территориальному признаку расходы делятся на общегосударственные, расходы субъектов федерации и местные расходы.

По источникам государственные расходы делятся на три группы:

1. бюджетные ассигнования;

2. расходы за счет резервных и страховых фондов;

3. кредитные источники финансирования;

4. самофинансирование.

Расходы государства в экономику являются постоянной статьей расходов. Как бы значительны ни были колебания государственных расходов в экономику в пределах отдельной страны, общая тенденция к стабилизации их уровня объясняется их структурообразующей ролью. Общее назначение этих расходов – создавать наиболее благоприятные условия для частнопредпринимательской деятельности.

В настоящее время участие государства в хозяйственной деятельности осуществляется следующими путями.

1. Финансирование отраслей инфраструктуры.

2. Финансирование новых отраслей, имеющих стратегическое назначение: атомной промышленности, освоения космоса, некоторых отраслей химической промышленности и т.п. Эти отрасли обычно требуют больших разовых вложений и не гарантируют получения прибыли.

3. Финансирование убыточных отраслей. К таким отраслям относится добыча каменного угля и некоторые другие отрасли добывающей промышленности.

4. Финансирование отраслей, требующих больших первоначальных вложений и имеющих длительный срок окупаемости.

5. Финансирование сельского хозяйства и малодоходных отраслей, имеющих важное значение для развития других отраслей.

6. Финансирование научно-исследовательских работ фундаментального и поискового характера. Участие государства в этих затратах вызвано рисковым характером научных изысканий.

Налоговый кодекс Российской Федерации определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8)». Данное определение предусматривает следующие основные моменты:

- утверждение налогов – прерогатива законодательной власти;

- налог является индивидуально безвозмездным;

- односторонний характер установления налога;

- уплата налога как обязанность налогоплательщика не порождает встречной обязанности государства;

налог взыскивается в условиях безвозвратности;

цель взимания налога – обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Классификация налогов может быть проведена по разным критериям,

1. По способу взимания:

прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода). Эти налоги подразделяются на:

- реальные прямые налоги, уплачиваемые с учетом не действительного, а предполагаемого среднего дохода плательщика (например, налоги на имущество юридических и физических лиц);

- личные прямые налоги, взимаемые с реально полученного дохода с учетом фактической платежеспособности налогоплательщика (например, налог на прибыль организаций);

косвенные налоги, которые включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных налогов является потребитель товаров, работы, услуги. Косвенные налоги подразделяются в свою очередь на:

- косвенные индивидуальные налоги, которыми облагаются строго определенные группы товаров (например, акцизы);

- косвенные универсальные налоги, которыми облагаются в основном товары, работы, услуги (например, НДСуслуги () основном товары, рав которыми облагаются в основном товары, равботы товаров ()Косвенные налоги в свою очередь подраз);

- фискальные монополии, распространяемые на все товары, производство и реализация которых сосредоточены в государственных структурах;

- таможенные пошлины, которыми облагаются товары и услуги при пересечении государственной границы (экспортно-импортные операции).

2. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, они подразделяются на:

- федеральные (общегосударственные), которые определяются законодательством страны и являются едиными на всей ее территории;

- региональные, которые устанавливаются в соответствии с законодательством страны, законодательными органами ее субъектов;

- местные, которые вводятся в соответствии с законодательством страны местными органами власти.

3. По целевой направленности введения налоги классифицируются:

- абстрактные (общие) налоги, предназначенные для формирования доходов государственного бюджета в целом;

- целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов.

4. В зависимости от субъекта-налогоплательщика это налоги:

- взимаемые с физических лиц (например, налог на наследование или дарение);

- взимаемые с юридических лиц (например, налог на прибыль организаций);

- смежные, которые уплачивают как физические, так и юридические лица (например, земельный налог).

5. По срокам уплаты налоги бывают:

- срочные, которые уплачиваются к сроку, определенному нормативными актами (например, государственная пошлина);

- периодично-календарные, которые подразделяются в свою очередь на: декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

Реализация практического назначения налогов осуществляется посредством функций налогов.

Фискальная функция означает формирование государственных доходов путем аккумулирования в бюджете и внебюджетных фондах денежных средств для финансирования общественно необходимых потребностей. Расходуются эти средства на социальные услуги и хозяйственные нужды, поддержку внешней политики и безопасности, административное управление, на выплаты по государственному долгу.

Регулирующая функция призвана решать те или иные задачи налоговой политики государства посредством налоговых механизмов. Данная функция предполагает влияние системы налогообложения на инвестиционный процесс, предпринимательскую деятельность, спад или рост производства, а также его структуру.

Социальная функция затрагивает проблемы справедливого налогообложения и реализуется посредством:

- неравного обложения налогом разных сумм доходов (использование прогрессивной шкалы налогообложения);

- применения налоговых скидок (например, с доходов граждан, направляемых на приобретение или строительство нового жилья);

- введения акцизов на предметы роскоши (например, акциз на ювелирные изделия).

Поэтому граждане с большими доходами должны платить в бюджет большие суммы налогов, и наоборот. По своей сути социальная функция регулирует размер налогового бремени, исходя из величины доходов физического лица.

Контрольная функция налогообложения позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их размер с потребностями в финансовых ресурсах и таким образом влиять на процесс совершенствования налоговой и бюджетной политики.

Основными рычагами фискальной политики государства являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества и размеров государственных расходов или их направлений в соответствии с конкретными целями общества. Разработка фискальной политики – прерогатива законодательных органов страны, поскольку именно они контролируют налогообложение и расходование средств государственного бюджета.

В экономической теории существуют различные точки зрения на методы проведения фискальной политики государства.

Сторонники кейнсианского направления традиционно ориентируются на создание эффективного совокупного спроса как стимула экономического развития. Поэтому они рассматривают сокращение налогов как основной фактор роста совокупного спроса и, соответственно, роста реального объема производства. Одновременно в краткосрочном периоде происходит сокращение поступлений в бюджет, следствием чего является образование или увеличение бюджетного дефицита.

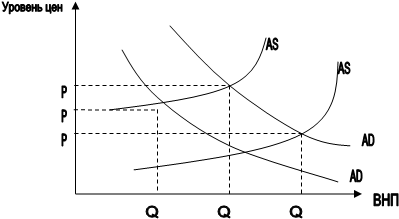

Сторонники теории «экономики предложения» рассматривают уменьшение налоговых ставок как фактор увеличения совокупного предложения. Они считают, что уменьшение налогового бремени приводит к росту доходов: 1) населения, а, следовательно, к росту сбережений, 2) бизнеса, а, следовательно, к увеличению прибыльности инвестиций. Таким образом, сокращение налогов вызывает рост национального производства и дохода, что, в свою очередь, не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налогов обеспечивает рост налоговых поступлений в бюджет за счет расширения налоговой базы (в соответствии с «эффектом Лаффера»). Эти причинно-следственные связи иллюстрирует рис 3.

![]()

Первоначально равновесие в рамках национальной экономики (совокупный спрос AD1, совокупное предложение AS1) достигалось при объеме производства Q1 и уровне цен P1. Сокращение налоговых ставок с доходов населения привело к росту совокупного предложения с AD1 до AD2. При том же самом совокупном предложении это привело к росту равновесного объема ВНП и увеличению уровня цен (соответственно – Q2 и P2). Увеличение совокупного спроса при одновременном снижении налоговых ставок с доходов предпринимателей привело к росту и совокупного предложения с AS1 до AS2. Достигнуто новое равновесие в рамках национальной экономики (совокупный спрос AD2, совокупное предложение AS2) при объеме производства Q3 и уровне цен P3 .

Следует заметить, что воздействие налогов на спрос осуществляется быстрее. В краткосрочном периоде снижение налогов приводит к росту совокупного спроса и уменьшению налоговых поступлений в бюджет, хотя в долгосрочном периоде налоговые поступления могут и увеличиться в результате достигнутого экономического роста. Иными словами причинно-следственные связи между фискальной политикой и совокупным предложением рассчитаны на долгосрочный эффект, а сама цепочка этих связей велика.

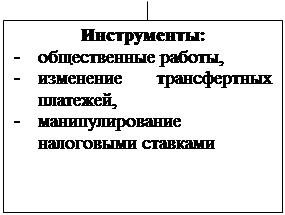

ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА. НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА: ВСТРОЕННЫЕ СТАБИЛИЗАТОРЫ.

Через изменение налогов и государственных расходов идет воздействие со стороны правительства на развитие производства и изменение ВНП. Это воздействие может быть периодическим, по мере необходимости (дискреционная фискальная политика), или постоянным, автоматическим (недискреционная фискальная политика).

Дискреционная фискальная политика – это сознательное манипулирование правительственными расходами и налогами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Термин «дискреционный» означает, что налоги и государственные расходы изменяются по усмотрению правительства.

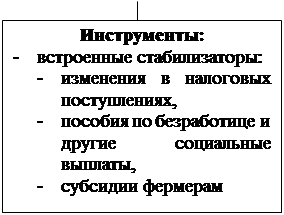

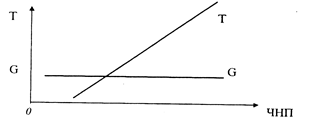

Второй вид фискальной политики – политика автоматических (встроенных стабилизаторов). Автоматический стабилизатор – экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла. Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты.

На фазе подъема, естественно растут доходы фирм и населения. Но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Следовательно, уменьшаются выплаты пособий по безработице и иные социальные расходы государства. Заодно снижается совокупный спрос, а это сдерживает экономический рост.

В фазе кризиса налоговые поступления автоматически уменьшаются, и тем самым сокращается сумма изъятий из доходов фирм и домашних хозяйств. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательная способность населения, что помогает преодолеть спад производства.

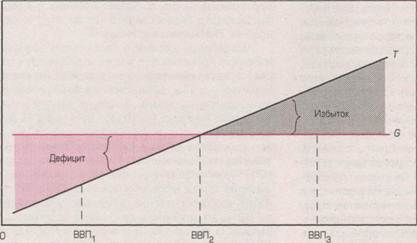

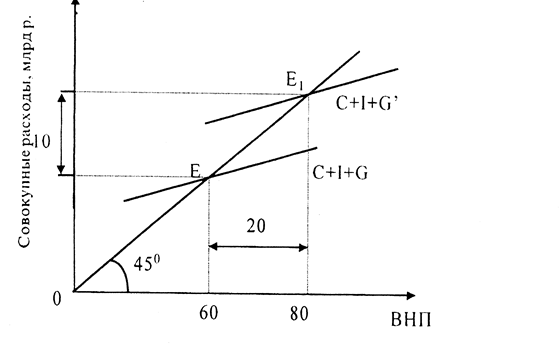

Рис. 4 может служить хорошей иллюстрацией того, как налоговая система усиливает достигнутую автоматически стабильность. Государственные расходы (G) в этой схеме считаются величиной постоянной и независимой от размера ВВП. Величина налоговых поступлений измеряется в том же направлении, что и уровень ВВП, которого реально достигает экономика. Прямую зависимость налоговых поступлений от уровня ВВП отражает восходящая линия Т.

Валовой внутренний продукт, ВВП.

Рисунок 4. Достигнутая автоматически стабильность.

Экономический смысл. Экономический смысл этой прямой взаимосвязи налоговых поступлений и величины ВВП становится очевидным в свете двух обстоятельств.

Похожие работы

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... : субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры. Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены. Помимо этого ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

... от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства: - дискреционную; - недискреционную. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую ...

0 комментариев