Автоматическая фискальная политика

Инструменты фискальной политики

Влияние фискальной политики

Классическая и кейнсианская концепции фискальной политики

Стратегические просчеты 2001 года

Обзор бюджета Республики Беларусь

Благодаря мультипликативному эффекту на каждую единицу сокращения пропорционального налога приходится гораздо больше единиц прироста ВВП

Процент населения

Навигация

Фискальная политика и ее механизм. Особенности фискальной политики в РБ

Фискальная политика и ее механизм. Особенности фискальной политики в РБ

96191

знак

10

таблиц

21

изображение

ВВЕДЕНИЕ………………………………………………..……………стр.4

I. Фискальная политика и ее механизм.

1. Понятие фискальной политики……………………….….…..……стр.5

1.1. Дискреционная фискальная политика………………………..……………….…….стр.5

1.2. Автоматическая фискальная политика……………………………...…..…….……..стр.9

1.3. Виды фискальной политики……………………………………..……...…….……стр.10

2. Инструменты фискальной политики…………………………...…стр.11

2.1. Сущность налогов…….…………………………………………………....…….….стр.11

2.2. Эффект мультипликатора……………………….……………………….….……...стр.13

Влияние фискальной политики на государственный бюджет……….….….стр.14

3.1. Государственный бюджет……………………………………….……..…...….……стр.14

3.2. Классическая и кейнсианская концепции фискальной политики……....….......…стр.19

II. Особенности фискальной политики

в Республике Беларусь

4. Особенности бюджетно-налоговой сферы в РБ…………..….…стр.20

4.1. Бюджетная система в РБ …………………………………..…………..……..……стр.20

4.2. Стратегические просчеты 2001 года……………………………………………..…стр.24

4.3. Тенденции белорусской экономики………………………………………...…...…стр.25

4.4. Обзор бюджета Республики Беларусь…………………………...………….….…стр.26

ЗАКЛЮЧЕНИЕ………………………………………...……..……….стр.29 СПИСОК ЛИТЕРАТУРЫ………………………………...……….….стр.32

ПРИЛОЖЕНИЯ…………………………………………...…………..стр.33

Добро пожаловать в мир фискальной политики! Так с легкой руки Дж. М. Кейнса принято называть область экономики, непосредственно связанную с взаимодействием государственных органов и всех остальных субъектов хозяйственной деятельности. Это взаимодействие достигается через систему государственных заказов, налогообложения и трансфертных платежей.

Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом.

Фискальная политика является очень сильным оружием. Некоторые экономисты утверждают, что это, подобно атомной бомбе, слишком мощное оружие, чтобы позволить отдельным лицам и правительствам играть с ним; так что было бы лучше, если бы фискальная политика никогда не применялась. Тем не менее, совершенно несомненно, что, подобно тому, как ни одна нация не будет сидеть сложа руки, позволив чуме косить население, точно так же в каждой стране фискальная политика всегда вступает в игру, как только начинает разворачиваться депрессия. Нет другого выбора, кроме того, чтобы попытаться направлять фискальную политику в здоровом, а не в пагубном направлении.

Любое правительство всегда проводит некоторую фискальную политику, независимо от того, осознает оно это или нет. Реальный вопрос в том, будет ли эта политика конструктивной или она будет неосознанной и непоследовательной.

Тема фискальной политики на сегодняшний день весьма актуальна, так как экономика республики переживает далеко не самые лучшие дни, и от того, как правительство будет осуществлять бюджетно-налоговую политику зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом. Как скальпель хирурга исцеляет, отсекая ненужное, так и правительству необходимо двигаться в таком направлении, чтобы отсекая ненужные государственные расходы минимизировать налогообложение субъектов хозяйствования, тем самым создавая наиболее благоприятные условия для развития бизнеса, но в то же время не лишить трансфертных выплат тех, кто в них действительно нуждается.

В данной курсовой работе выделяются два основных раздела – в первом дается общее понятие и представления о сути фискальной политики и ее методах, во втором – сделана попытка проанализировать существующую фискальную политику правительства Республики Беларусь.

Среди источников информации, использованных при написании данной работы, следует отметить «Национальную экономическую газету», в которой публикуются интересные и независимые, на мой взгляд, статьи белорусских экономистов.

Безусловно, невозможно в одной работе досконально рассмотреть фискальную политику со всеми ее особенностями, пусть даже и на примере такой отдельно взятой страны как Республика Беларусь. Но тем не менее в данной работе была сделана попытка рассмотреть проблемы и особенности осуществления на территории Республики Беларуси фискальной политики, проводимой нашим правительством.

ГЛАВА I. Фискальная политика и ее механизм.

1.Понятие фискальной политики

4.5. Дискреционная фискальная политика

Одним из основных инструментов макроэкономического регулирования является фискальная политика. Под фискальной политикой понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения. Ее основными задачами являются: сглаживание колебаний экономического цикла, обеспечение устойчивых темпов экономического роста, достижение высокого уровня занятости, снижение инфляции.

Фискальная политика в зависимости от механизмов ее регулирования на изменение экономической ситуации делится на дискреционную и автоматическую фискальную политику (политику встроенных стабилизаторов).

Под дискреционной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Ее еще называют активной фискальной политикой. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым – изменения в налогообложении (ставок налогов, налоговых льгот, базы налогообложения), политику ускоренной амортизации.

Рассмотрим механизм дискреционной фискальной политики, используя кейнсианскую модель «доходы – расходы» и полагая, что: 1) государственные расходы не влияют ни на потребление, ни на инвестиции; 2) чистый экспорт равен нулю; 3) уровень цен постоянен; 4) первоначально в экономике не существует налогов; 5) фискальная политика оказывает воздействие на совокупные расходы (совокупный спрос), но не на совокупное предложение.

Учитывая эти допущения, проанализируем влияние изменения государственных расходов на объем национального производства (выпуск), доход.

Предположим, что первоначально совокупные расходы включали потребительские расходы С и инвестиции I, а экономика находилась в равновесии в точке Е1 (Приложение 1, рисунок 1).

В связи с начавшимся спадом производства правительство приняло решение поддержать спрос, увеличив совокупные расходы за счет государственных закупок G (рассмотрим сначала только этот элемент государственных расходов). Оно осуществило закупки товаров и услуг на сумму 20 млрд. рублей. Эти государственные расходы автономны, т.е. постоянны для любого выпуска продукции. Поэтому они приведут к увеличению совокупных расходов тоже на 20 млрд. рублей, что обусловит сдвиг прямой С+I вверх на величину G, в положение C+I+G. Планируемые расходы станут превышать равновесный объем выпуска Q1. В ответ фирмы начнут расширять производство. Этот процесс будет продолжаться до тех пор, пока не наступит равенство между совокупными расходами и объемом выпуска. Новое положение равновесия будет достигнуто в точке Е2 при выпуске Q2. Увеличение государственных закупок стимулировало рост объема производства с Q1 до Q2. Расстояние по вертикали между прямыми C+I и C+I+G показывает величину государственных закупок, а расстояние между Q2 и Q1 - прирост выпуска продукции. Из рисунка видно, что этот прирост в несколько раз превышает объем государственных закупок, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных расходов Мg показывает изменение выпуска продукции, дохода в результате изменения расходов государства. Его можно рассчитать по формуле:

Мg = Изменение реального национального продукта (дохода) /

Изменение государственных расходов.

Мультипликатор государственных расходов равен мультипликатору инвестиций, так как они оказывают на экономику идентичный эффект. Действительно, рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов. Часть этого дохода, определенная предельной склонностью к потреблению, будет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и национального дохода и т.д. Следовательно, изменение государственных расходов приводит в движение такой же процесс мультипликации национального дохода, как и изменение частных инвестиций. Поэтому мультипликатор государственных расходов также можно определить по формуле:

Мg = 1 / (1 – MPC).

Чтобы определить изменение реального национального продукта (дохода), полученное в результате роста государственных закупок, надо умножить мультипликатор Mg на прирост государственных расходов dG.

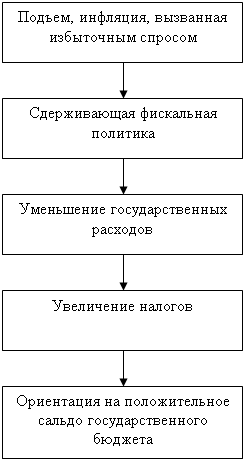

В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается сдвигом кривой совокупных расходов C+I+G вниз и приводит к мультипликационному уменьшению объема национального продукта, доходов.

Так же, как изменения государственных закупок, на объем выпуска, доходов, действуют изменения трансфертных платежей, которые являются элементом государственных расходов. Однако эффективность их влияния на спрос, а значит, и на объем национального продукта несколько меньше. Это объясняется тем, что трансфертные выплаты населению приводят к росту его доходов, но только часть их, определяемую предельной склонностью к потреблению МРС, население использует на потребление, увеличивая на ту же величину совокупные расходы. Механизм влияния изменения трансфертных выплат на выпуск, доходы аналогичен тому, который действует при изменении налогов.

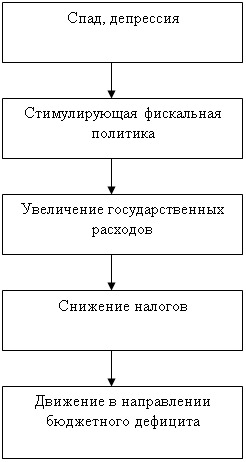

Чтобы государственные расходы имели стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Рост налоговых ставок снизит стимулы к деловой активности, что приведет к сокращению объема производства, доходов. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

Инструментом дискреционной фискальной политики являются изменения в налогообложении. Рассмотрим, как повлияет на объем национального продукта введение аккордного (паушального) налога. Это налог в строго заданной сумме, величина которой остается постоянной при изменении объема выпуска. Допустим, что при совокупных расходах C1 + I + G равновесное состояние достигалось в точке Е1 при объеме выпуска Q1. (Приложение 1, рисунок 2.)

Государство вводит аккордный налог с населения, равный 16 млрд. рублей. Свои доходы население использует на потребление и сбережение, соотношение между изменениями которых определяет предельная склонность к потреблению МРС. Примем ее равной ¾. С учетом МРС введение налога в 16 млрд. рублей, вызовет уменьшение потребления на 12 млрд. рублей, что приведет к сокращению совокупных расходов на такую же величину. Прямая С1 + I + G сдвинется вниз, в положение С2 + I + G. Уменьшение расходов и спроса будет сопровождаться сокращением производства до тех пор, пока не наступит новое состояние равновесия в точке Е2 при объеме выпуска Q2. Как видно из рисунка, расстояние между Q2 и Q1 больше, чем разница по вертикали между прямыми С1+I+G и C2+I+G, т.е. больше 12 млрд. рублей, что свидетельствует о наличии мультипликатора налогов. Он меньше мультипликатора государственных расходов. Это объясняется тем, что изменение государственных закупок на одну денежную единицу приводит к такому же изменению совокупных расходов, а изменение аккордного налога на денежную единицу сопровождается изменением совокупных расходов на МРС * 1. Поэтому налоговый мультипликатор будет равен:

Мn =МРС * Мg или Мn = МРС / (1 – МРС ).

По этой же формуле можно рассчитать мультипликатор трансфертных выплат. Однако если увеличение налогов приводит к сокращению национального продукта, доходов, то рост трансфертных платежей, наоборот, способствует их возрастанию.

На практике аккордные налоги встречаются довольно редко. Как правило, с увеличением объема выпуска, доходов налоги растут. Рассмотрим, как изменение ставок пропорционального налога влияет на совокупные расходы и национальный продукт.

Допустим, что при налоговой ставке, равной нулю, экономическая система будет находиться в равновесии - точка Е1 (Приложение 2, рисунок 3.) Равновесный объем выпуска Q1.

Предположим, что государство вводит подоходный пропорциональный налог, ставка которого t. Если доход населения до введения налога был Y, то после взимания налога располагаемый доход можно рассчитать так: Y – tY = (1 – t)Y (автономные налоги не будем учитывать при расчетах). Это значит, что из каждой денежной единицы дохода раньше на потребление уходило МРС * 1, а теперь: (1-t)MPC, т.е. новая предельная склонность к потреблению MPC’ приведет к снижению наклона кривой совокупных расходов, т.е. к сдвигу ее в положение C’ + I+ G. Точка равновесия переместится из Е1 в Е2, что приведет к сокращению объема национального производства с Q1 до Q2. С учетом нового значения предельной склонности к потреблению МРС’ налоговый мультипликатор можно рассчитать по формуле:

Мn’ = 1 / (1 – MPC’) = 1/ (1-t)MPC).

Чтобы определить, на какую величину сократился равновесный выпуск продукции (доход) при введении налоговой ставки t, необходимо умножить первоначальное сокращение потребительских расходов, полученное в результате введения подоходного налога, на мультипликатор. Если до введения налога уровень национального дохода был Y1 = Q1, то после его изъятия располагаемый доход уменьшился на tY1, а потребительские расходы на МРСtY1. Поэтому равновесный национальный доход сократился на следующую величину:

dY = - Mn’ MPCtY1 = (-1/(1-t)MPC))MPCtY1.

Аналогичные рассуждения имеют место и в противоположном случае, когда налоговая ставка снижается, а национальный доход увеличивается.

Фискальная политика, как правило, оперирует одновременно как расходами государства, так и его налогами. Особый интерес представляет случай, когда государство увеличивает свои закупки G и налоги Т на одинаковую величину (сальдо государственного бюджета при этом не изменяется). Проанализируем последствия этих действий. Допустим, что первоначально равновесие достигалось в точке Е1. ( Приложение 2, рисунок 4.)

Предположим, государство увеличило закупки товаров и услуг на 20 млн. рублей, что привело к росту совокупных расходов тоже на 20 млн. рублей и к сдвигу кривой С=I+G вверх, в положение C+I+G1. Точка равновесия переместилась из Е1 в Е2. Объем национального продукта возрос с Q1 до Q2. Рассчитать его прирост можно следующим образом (МРС примем равной ¾):

Q2-Q1 = Mg * 20 млн.р. = (1/ (1- ¾)) 20 млн.р. = 80 млн.р.

Введение аккордного налога величиной в 20 млн. рублей сдвинет кривую C+I+G1 вниз, в положение C1+I+G1. Сдвиг произойдет на величину 15 млн. рублей, так как мультипликатор налогов меньше мультипликатора расходов. Точка равновесия переместится из Е2 в Е3, а объем производства уменьшится с Q2 до Q3. Объем производства в результате введения налога сократится на:

Q2-Q3 = Mn * 20 млн.р. = ((3/4) / (1-3/4)) 20 млн.р. = 60 млн.р.

Следовательно, в результате роста государственных закупок национальный продукт увеличился на 80 млн. рублей, а введение налога сократило его на 60 млн. рублей. Таким образом, одновременное увеличение государственных расходов и налогов на 20 млн. рублей обусловило рост национального продукта также на 20 млн. рублей, т.е. мультипликатор равен 1. Он называется мультипликатором сбалансированного бюджета и не зависит от предельной склонности к потреблению. Это можно доказать арифметически, если вычесть из прироста национального продукта, полученного в результате увеличения государственных расходов, сокращение того же национального продукта, обусловленное введением аккордного налога. Общий результат этих действий будет равен:

Q3-Q1 = (1/(1-MPC))20 млн.р. – (МРС / (1-МРС)) 20 млн.р. = ((1-МРС)/(1-МРС))20 млн.р. = 1*20 млн.р.

В модели «расходы-доходы» дискреционная политика рассматривается при неизменном уровне цен. В реальной жизни увеличение государственных расходов, снижение налогов ведут к росту совокупных расходов и спроса, что приводит к повышению уровня цен и росту ставки ссудного процента, которые обуславливают в свою очередь сокращение частных инвестиций. Этот эффект, называемый эффектом вытеснения, снижает действенность фискальной политики.

Недостатком бюджетно-налогового регулирования является также наличие довольно значительного временного лага. Он включает, во-первых, время, которое проходит от осознания того, что в стране начинается спад производства или инфляция, до понимания необходимости принятия конкретных действий. Во-вторых – временной промежуток от осознания этой необходимости до утверждения конкретных мер экономической политики. В-третьих, - период времени от утверждения данных мер до получения эффекта от их реализации. [2. Стр.125-134]

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... высокое благосостояние всего населения. Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как управление финансовыми ресурсами государства в целях регулирования экономических процессов, протекающих в стране.2. Виды финансовой политики и механизм ее реализации Потребность в разработке и систематическом проведении финансовой политики возникла с развитием ...

... задач, направленных на выход экономики из кризисного состояния. Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение ...

0 комментариев