Навигация

Налоги сокращают расходы и совокупный спрос

61873

знака

0

таблиц

7

изображений

1. Налоги сокращают расходы и совокупный спрос.

2. С точки зрения стабильности сокращение расходов желательно, когда экономика движется к инфляции, и напротив, в периоды резкого падения деловой активности желательно увеличивать расходы.

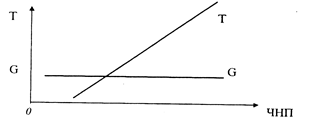

Другими словами, налоговая система, изображенная на рис. 4, обеспечивает некоторую стабильность в экономике, автоматически вызывая изменения величины налоговых поступлений и, следовательно, изменения в государственном бюджете, которые противодействуют одновременно и инфляции, и безработице.

С ростом ВВП в периоды процветания налоговые поступления автоматически возрастают и — поскольку они сокращают расходы — сдерживают экономический подъем. Иными словами, по мере продвижения экономики к более высокому уровню ВВП налоговые поступления автоматически увеличиваются и способствуют ликвидации дефицита бюджета и созданию бюджетного излишка.

Если объем налоговых поступлений изменяется прямо пропорционально величине ВВП, то бюджетный дефицит, который, как правило, автоматически образуется в периоды спада, помогает его преодолеть. Напротив, бюджетный избыток, автоматически возникающий в периоды экономического роста, содействует преодолению возможной инфляции.

Напротив, когда ВВП сокращается в периоды спада, налоговые поступления автоматически уменьшаются, что ведет к росту расходов и тем самым смягчает экономический спад. Тоесть с понижением уровня ВВП налоговые поступления также падают и подталкивают государственный бюджет от излишка к дефициту. Из рис. 4 видно, что на низком уровне национального дохода ВВП1 автоматически создается благоприятный для экономического роста бюджетный дефицит; а на высоком и, возможно, инфляционном уровне ВВП3 автоматически формируется сдерживающий бюджетный излишек.

Прогрессивная налоговая система. Рис. 4 отчетливо демонстрирует, что величина автоматически возникающих бюджетных дефицитов и излишков, а следовательно, и достигнутая стабильность зависят от восприимчивости налогов к изменениям уровня ВВП. Если налоговые поступления стремительно меняются вслед за изменениями ВВП, то наклон линии T на рисунке будет крутым и вертикальный отрезок между T и G, то есть размер дефицитов или излишков, большим. Если же при изменении уровня ВВП налоговые поступления меняются очень мало, то наклон линии будет пологим, а достигнутая автоматически стабильность — незначительной.

Наклон линии T на рис. 4 зависит от характера действующей налоговой системы. При прогрессивной налоговой системе, то есть если средняя налоговая ставка (= налоговые поступления/ВВП) повышается пропорционально ВВП, наклон линий Т будет больше, чем при пропорциональной или регрессивной системе. При пропорциональной налоговой системе средняя налоговая ставка остается неизменной по мере возрастания ВВП; при регрессивной налоговой системе средняя налоговая ставка понижается с ростом ВВП. При прогрессивной и пропорциональной налоговых системах налоговые поступления с ростом ВВП будут увеличиваться, а при регрессивной системе они могут возрастать, уменьшаться или оставаться неизменными по мере роста ВВП. Но вы должны понять следующее: чем прогрессивнее налоговая система, тем больше степень достигнутой стабильности экономики.

Изменения в государственной политике и законодательстве, которые определяют прогрессивность системы чистых налогов (налоги минус трансферты и субсидии), оказывают влияние на степень достигнутой автоматически стабильности.

Бюджет при полной занятости

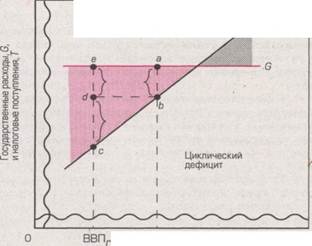

Достигнутая автоматически стабильность, то есть изменение величины налоговых поступлений в прямой зависимости от ВВП, означает, что избыток или дефицит текущего, или фактического, бюджета в любом конкретном году не свидетельствует о фискальной политике правительства. Вот доказательство. Допустим, что экономика находится на уровне полной занятости при ВВПf(рис. 5), а фактический бюджетный дефицит представлен вертикальным отрезком ab. Теперь представим себе, что инвестиционные расходы сократились, вызвав спад производства до уровня ВВП. Предположим, что правительство не принимает никаких дискреционных мер. Поэтому линии G и Т остаются в том положении, которое показано на графике. По мере продвижения экономики к ВВПr налоговые поступления сокращаются и, если государственные расходы остаются неизменными, дефицит возрастет от ab (= ed) до ec, то есть на величину dc. Возникший циклический дефицит dc, названный так, поскольку он связан с экономическим циклом, является не результатом определенных антициклических фискальных мер правительства, а скорее побочным продуктом фискального бездействия в тот период, когда экономика скатывалась к спаду.

Рисунок 5. Дефицит при полной занятости (структурный) и циклический дефицит

Дефицит или избыток фактического бюджета указывает не только на возможные дискреционные фискальные решения о расходах и налогах (о чем свидетельствует положение линий G и Т на рис. 5), но также и на уровень ВВП (то есть фиксирует текущее положение экономики на горизонтальной оси рис. 5). Поскольку налоговые поступления изменяются в зависимости от ВВП, то трудность сравнения дефицитов и избытков за любые два года состоит в том, что уровни ВВП в эти годы могут быть разными. На рис. 6 дефицит фактического бюджета в году 2 (ВВПr) отличается от дефицита в году 1 (ВВПf) только потому, что ВВП в году 2 ниже, чем в году 1..

Решение проблемы. Экономисты решают эту проблему сравнения бюджетных дефицитов в разные годы делового цикла, вводя понятие бюджета при полной занятости. Бюджет при полной занятости, который называют также структурным бюджетом, позволяет оценить, каким был бы дефицит или избыток федерального бюджета при существующем уровне налогов и государственных расходов, если бы экономика в течение года функционировала при полной занятости.

На рис. 6 дефицит при полной занятости, или структурный дефицит, одинаков в году 1 и в году 2 (ab = ed). Такой дефицит был бы в году 2 даже при отсутствии спада в экономике. Он называется структурным, потому что отражает взаиморасположение линий G и Т вне зависимости от состояния экономики.

В году 2 дефицит фактического бюджета превышает дефицит при полной занятости (или структурный) на dc. Это величина циклического бюджетного дефицита. Чтобы ликвидировать циклический дефицит dc, правительство должно принять меры, возвращающие экономику на уровень производства при полной занятости, то есть к ВВПf. По иронии судьбы для этого надо временно увеличить дефицит при полной занятости, или структурный дефицит, принимая дискреционные фискальные меры, направленные на экономический рост. Это значит, что правительство должно снизить налоги (сместить линию Т вниз) или увеличить государственные расходы (сместить линию G вверх), чтобы экономика продвинулась от ВВПr к ВВПf. Когда начнется экономический подъем, правительство сможет (если захочет) ликвидировать структурный дефицит, повысив налоговые ставки (сместив линию Т вверх) или сократив государственные расходы (сместив линию G вниз).

Дискреционная фискальная политика заключается в целенаправленном изменении дефицита при полной занятости (или структурного дефицита), но не в изменении циклического дефицита. Поскольку дефицит фактического бюджета состоит из структурного и циклического дефицитов, по нему нельзя судить о фискальной политике правительства.

ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ ПОЛИТИКИ. ЕЕ ВНЕШНИЕ И ВНУТРЕННИЕ ОГРАНИЧЕНИЯ.

К сожалению, существует огромная разница между фискальной политикой на бумаге и фискальной политикой на практике. Поэтому совершенно необходимо рассмотреть специфические проблемы, с которыми может столкнуться правительство при реализации своей фискальной политики.

Временные проблемы.

1. Разрыв восприятия. Под разрывом восприятия подразумевается промежуток времени между началом спада или инфляции и тем моментом, когда происходит осознание этих явлений. Исключительно трудно точно предсказать будущий характер экономический характер экономической активности. Хотя такие инструменты экономического прогнозирования, как индекс опережающих показателей, дают представление о направлении развития экономики, порой проходит 4-6 месяцев, пока инфляция или спад, набиравшие силу в этот период, проявятся в соответствующей статистике и будут осознаны.

2. Административный разрыв. Обычно значительный промежуток времени отделяет момент, когда происходит понимание необходимости фискальных мер, от того момента, когда эти меры на самом деле принимаются. У правительства иногда уходит так много времени на корректировку фискальной политики, что экономической ситуация успевает полностью измениться и предлагаемые меры становятся совершенно неподходящими.

3. Функциональный разрыв. Кроме того, существуют также разрыв между тем моментом, когда правительство принимает решение о фискальных мерах, и временем, когда эти меры начнут оказывать воздействие на производство, занятость или уровень цен. Если ставки налогов можно изменить довольно быстро, то фактическое осуществление государственных расходов на общественные работы требует длительного планирования и еще более продолжительного строительства соответствующих объектов. Поэтому такие расходы приносят весьма сомнительную пользу в качестве средства преодоления коротких спадов. Из-за проблем подобного рода дискреционная фискальная политика все в большей степени ориентируется на изменение налогов.

Эффект вытеснения.

Сущность эффекта вытеснения состоит в том, что стимулирующая (дефицитная) фискальная политика способствует росту процентных ставок и сокращению инвестиционных расходов, таким образом ослабляя или полностью подрывая стимулирующий эффект фискальной политики.

Предположим, что экономика находится в состоянии спада и правительство прибегает к дискреционным фискальным мерам, увеличивая государственные расходы. Для этого правительство выходит на денежный рынок с целью финансирования дефицита. Следующее за этим возрастание спроса на деньги повышает процентную ставку, то есть цену за заимствование денег. Поскольку расходы изменяются обратно пропорционально процентной ставке, некоторые инвестиции будут отвергнуты, или вытеснены.

Хотя лишь немногие подвергают сомнению описанную логическую схему, но масштабы эффекта вытеснения остаются предметом оживленных дискуссий. Например, некоторые экономисты считают, что в случае высокой безработицы это вытеснение будет незначительным. Рациональное зерно такой позиции состоит в том, что в условиях спада стимулы, создаваемые увеличением государственных расходов, могут улучшить ожидания будущих прибылей у предпринимателей, что является важной детерминантой инвестиционных расходов. А значит, инвестиционные расходы не обязательно сократятся — они могут даже увеличиться, хотя ставка процента возрастет.

Правительственные органы, ведающие денежной политикой, могут увеличить предложение денег в достаточной степени, чтобы покрыть вызванный дефицитом дополнительный спрос на деньги. В этом случае равновесная процентная ставка не должна измениться и эффект вытеснения будет нулевым.

Компенсирующие сбережения.

Некоторые экономисты выдвигают такую теорию: расходы дефицитного бюджета покрываются равновеликим увеличением частных сбережений. Люди якобы знают, что сегодняшние дефицитные расходы в конечном счете обернутся повышением налогов для них самих или их наследников. Поэтому они увеличивают свои сбережения (сокращают текущее потребление) в преддверии этих более высоких налогов. Бюджетный дефицит — государственное расходование сбережений — вызовет увеличение частных сбережений. Эта концепция, впервые выдвинутая английским экономистом Давидом Рикардо в начале XIX в., называется теоремой эквивалентности Рикардо. Говоря более формализованным языком, это теорема гласит, что финансирование дефицита за счет заимствований оказывает такое же ограниченное влияние на ВВП, как и финансирование, путем повышения существующих налогов.

На рис. 5 показано, что рост расходов за счет увеличения государственных расходов или снижения налогов частично или полностью компенсируется сокращением потребления, вызванным ростом сбережений. Поэтому совокупный спрос и реальный ВВП не увеличиваются, как предполагалось. Фискальная политика оказывается совершенно неэффективной или крайне слабой.

Совокупное предложение и инфляция.

Наши рассуждения о сложностях и недостатках фискальной политики до сих пор были связаны исключительно со спросом. Теперь обратимся к проблемам предложения. При восходящей кривой совокупного предложения потенциальное воздействие стимулирующей фискальной политики на реальный объем производства и занятость в какой-то степени может быть ослаблено инфляцией.

Эффекта вытеснения и инфляции.

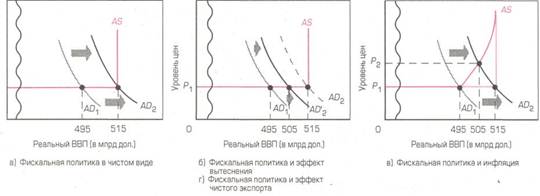

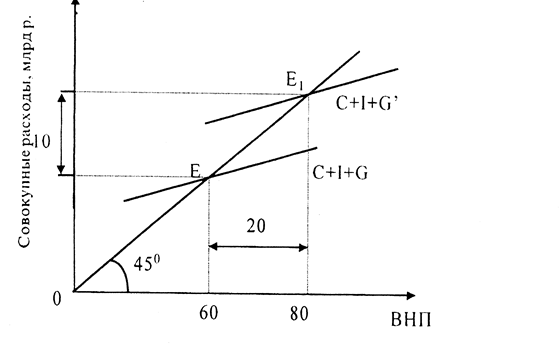

Рассмотрим воздействие вытеснения и инфляции на фискальную политику с помощью рис. 6. Предположим, что безинфляционный реальный ВВП при максимальном использовании производственных возможностей и ресурсов составляет 515 млрд. руб., как показано на рис. 6а. Для упрощения из кривой совокупного предложения исключен промежуточный отрезок, отражающий реальное состояние экономики. Уровень цен остается неизменным вплоть до точки полного использования производственных возможностей и ресурсов. Когда экономика достигает этой точки, основное значение на кривой AS приобретает вертикальный отрезок, и потому дальнейшее повышение совокупного спроса будет чисто инфляционным.

Начнем с совокупного спроса на уровне AD1 который дает нам равновесный реальный объем производства 495 млрд. руб. Теперь предположим, что правительство принимает фискальные меры, ориентированные на экономический рост, которые приводят к сдвигу кривой совокупного спроса вправо на 20 млрд. руб. — к AD2. Таким образом, экономика достигает безинфляционного уровня ВВП, созданного при максимальном использовании производственных возможностей и ресурсов, который равен 515 млрд. руб. Из предшествующих рассуждений о дискреционной фискальной политике известно, что увеличение государственных расходов на 5 млрд. руб. или сокращение налогов на 6,67 млрд. руб. приведет к такому значительному росту при условии, что мультипликатор равен 4. Если нет никаких перевешивающих или осложняющих факторов, то благодаря такой стимулирующей фискальной политике в чистом виде экономика будет двигаться от спада к уровню производства при максимальном использовании ресурсов и возможностей и значительному увеличению занятости.

На рис. 6б ситуация несколько усложнена добавлен эффект вытеснения. В то время как фискальная политика направлена на экономический рост и сдвиг совокупного спроса от AD1 до AD2, часть инвестиций может оказаться вытесненной, так что совокупный спрос установится на уровне AD'2. Равновесный ВВП возрастет только до 505 млрд. руб., а не до искомых 515 млрд. руб. Эффект вытеснения может ослабить воздействие фискальной политики.

На рис. 6в. перейдем к более реалистичной кривой совокупного предложения, в которую включен промежуточный отрезок. Отвлечемся здесь от эффекта вытеснения и предположим, что стимулирующая фискальная политика успешно справляется с перемещением совокупного спроса от ADl до AD2. Если бы кривая совокупного предложения выглядела, как на рис. 6а и 6б, полная занятость не достигалась бы при ВВП равном 515 млрд. руб., а цены оставались бы на уровне Р1. Но мы обнаружим, что на восходящем промежуточном отрезке кривой совокупного предложения часть прироста совокупного спроса «подавляется» более высокими ценами, в результате чего реальный ВВП возрастает на меньшую величину. В частности, уровень цен повышается от Р1 до Р2 и реальный объем производства увеличивается только до 505 млрд. руб.

Рисунок 6. Фискальная политика: эффекты вытеснения, чистого экспорта и инфляции.

Фискальная политика в открытой экономике.

Дополнительные сложности осуществления фискальной политики возникают, когда экономика представляет собой часть мировой экономики, т.е. открытая экономика.

Известно, что события и меры экономической политики, предпринимаемые за рубежом, влияют на чистый экспорт и экономику. В этой связи можно быть подверженными действию непредвиденных международных шоков совокупного спроса, которые могут сократить ЧНП и обесценить мероприятия фискальной политики. Вопрос состоит в том, что все возрастающее участие в мировой экономике приносит с собой сложности международной взаимозависимости наряду с преимуществами участия в специализации и торговле. Примером может служить эффект чистого экспорта, который действует через международную торговлю, подрывая эффективность фискальной политики. Суть в следующем: сокращая внутреннюю ставку процента, сдерживающая фискальная политика имеет тенденцию увеличивать чистый экспорт. И наоборот: стимулирующая фискальная политика может повысить уровень внутренних ставок и в конечном счете сократить чистый экспорт.

Фискальная политика, ориентированная на предложение.

Мы видели, как движение вдоль кривой совокупного предложения может осложнить проведение фискальной политики. Теперь обратимся к возможной более тесной связи между фискальной политикой и совокупным предложением. Экономисты признают, что фискальная политика — особенно изменение налогов — может изменить совокупное предложение и, следовательно, повлиять на воздействие фискальной политики на соотношение уровня цен и реального объема производства.

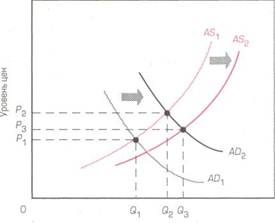

Допустим, что на рис. 7 совокупный спрос и совокупное предложение представлены соответственно кривыми AD1 и AS1 так что равновесный ВВП находится в точке Q1 при уровне цен Р1. Предположим также, что уровень безработицы в точке Q1 правительство сочло слишком высоким и поэтому прибегло к стимулирующей фискальной политике в форме снижения налогов. Воздействие такой меры на спрос состоит в увеличении совокупного спроса AD1 до AD2. Этот сдвиг повышает величину реального ВВП до Q2, но также ведет к росту цен до Р2.

Как снижение налогов может повлиять на величину совокупного предложения? Некоторые экономисты - так называемые сторонники экономики предложения — убеждены, что снижение налогов ведет к сдвигу кривой совокупного предложения вправо.

Реальный внутренний продукт, ВВП

Рисунок 7. Воздействие фискальной политики на предложение.

1. Сбережения и инвестиции. Более низкие налоги увеличивают размер дохода после уплаты налогов и таким образом увеличивают сбережения домашних хозяйств. Точно так же снижение налогов на бизнес повышает рентабельность инвестиций. Снижение налогов увеличивает объемы сбережений и инвестиций, увеличивая тем самым норму накопления капитала. Таким образом, масштабы производственных мощностей возрастают более быстрыми темпами.

2. Стимулы к труду. Снижение индивидуального подоходного налога увеличивает также посленалоговую величину заработной платы, то есть цену труда, и, следовательно, усиливает стимулы к труду. Многие из тех, кто все еще не входит в состав рабочей силы, будут стремиться предложить свои услуги при более высокой зарплате после уплаты налогов. Те же, кто уже входит в состав рабочей силы, согласятся на более продолжительную рабочую неделю и на сокращение отпусков.

3. Готовность к риску. Снижение ставок налога – это также хороший импульс тем, кто берет на себя риск. Частные лица и предприниматели с гораздо большей готовностью станут рисковать своими усилиями и финансовым капиталом, внедряя новые производственные технологии и новые продукты, если сниженные налоговые ставки обещают им в будущем более высокую посленалоговую отдачу.

По мнению большинства предпринимателей и экономистов, один из главных факторов, сдерживающих в России рост производственной активности, - нерациональная фискальная политика, проводимая государством на протяжении практически всех 90-х годов. Считается, что то налоговое бремя, которое установило государство, было явно чрезмерным и не позволяло производственным структурам вести нормальную экономическую деятельность. Такой фискальный нажим повлек за собой ряд негативных явлений. Во-первых, оказалась скованной предпринимательская активность. Во-вторых, многие затратоемкие отрасли, наиболее важные и приоритетные с общегосударственных позиций, автоматически отсеклись от прибыльных сфер деятельности и начали постепенно стагнировать, в результате произошла своеобразная структурная деградация российской экономики. В-третьих, нестерпимый налоговый пресс, стимулируя уклонение от налогов и развитие теневого сектора экономики, обострил бюджетные проблемы страны.

ФИСКАЛЬНАЯ ПОЛИТИКА В РОССИИ.

Реформирование бюджетной и налоговой систем в России проводится в сложных условиях трансформации собственности и становления национального предпринимательства. Это связано с реструктуризацией отраслевой структуры производства, переводом оборонного производства на изготовление конкурентоспособной продукции, проведением крупных мер по социальной защите населения и т.д.

Переход к рыночной экономике изменил и структуру доходной части государственного бюджета, которая в значительной мере формируется за счет налоговых поступлений. Поэтому главное значение в осуществлении фискальной политики сводится к реформированию налоговой системы и налогообложения.

Трудности в ее осуществлении состоят в том, что эволюция налоговой системы России развивалась долгое время не в соответствии с теми тенденциями, которые характерны экономике развитых рыночных стран.

В современных условиях наметились основные вехи реформирования российской налоговой системы. Для переходного периода становится важной разработка концепции повышения стимулирующей функции налогообложения в развитии предпринимательства и формировании инвестиций.

Стратегия усиления стимулирующей функции налогообложения и количественного увеличения инвестиций предполагает их программное обеспечение. В состав этой программы должны входить определенные меры органов государственного и территориального управления, реализуемые в логической последовательности.

К этим мерам относятся:

- обеспечение стабильного налогового законодательства, недопустимость любых изменений в налоговой схеме в течение всего хозяйственного года. Более того, предполагается продолжительный по горизонту мораторий на внесение поправок, усиливающих налоговое бремя;

- отказ от неоправданной множественности налогов, число которых только в России с учетом местных налогов приблизилось к 100;

- устранение имеющейся дискриминации в дифференциации налогоплательщиков в зависимости от форм собственности;

- установление низких налогов на производителей и «удешевление» кредита;

- усиление целенаправленности налоговой системы. В условиях спада производства важно поставить в привилегированное положение предприятия (фирмы), реально увеличивающие объемы производства и осуществляющие инвестирование средств в его рост. Сделать это можно разными способами, например, освободив от налогов часть прибыли, полученной от увеличения объема реализации в сопоставимых ценах. Желательно также полностью освободить от налогообложения вклады инвесторов и прибыль предприятий, направляемую на развитие производства, НИОКР, содержание объектов социальной сферы;

- придание действенного и конкретного характера налоговым льготам, которые теперь в большинстве носят декларативный и показной характер, в результате чего теряют стимулирующее значение. Вновь создаваемым или реконструированным предприятиям необходимо предоставлять льготы с момента не их регистрации, а получения первой прибыли.

Как показывает мировой опыт развитых стран, современная налоговая система должна стимулировать научно-технический прогресс, структурную передислокацию ресурсов и рабочей силы, выпуск дефицитной продукции, развитие предпринимательства. В тоже время она должна подавлять такие негативные тенденции, как монополизм, рост издержек, спекулятивная активность, инфляция.

Такова общая концепция перестройки налоговой системы переходной экономики в направлении безусловного экономического роста при одновременной максимизации индивидуального богатства налогоплательщиков и налоговых поступлений в бюджет.

В итоге экономическая динамика общества будет обеспечиваться через концентрацию налоговых поступлений в бюджет и направлений бюджетных ассигнований на инвестирование средств в различные структуры и программы, а также социально-культурную сферу. Именно через бюджет реализуются прямые и обратные связи по регулированию и поддержанию макроэкономического равновесия совокупного спроса и совокупного предложения.

Функции налогообложения в обеспечении инвестирования не абстрактны. Они выполняют задачи ресурсно-денежного обеспечения этого процесса по разработанным программам. Это связи прямого характера.

В свою очередь, экономический рост и расширение масштабов производства увеличивают налоговое поле и обратное увеличенное поступление ресурсов. Это обратные связи в общей экономической динамике.

Изменение налоговых ставок незамедлительно сказывается на мотивации экономических собственников. Претензии государства на чрезмерную долю конечного продукта могут не только ослабить, но и подорвать мотивацию экономических агентов к хозяйственной деятельности вообще. Налоги представляют собой субъективное «вторжение» в реальные процессы трансформации собственности, ускоряя либо замедляя «способ работы над продуктом». Так высокие налоговые ставки с началом либеральных реформ в России объективно не позволили должным образом развиться малому бизнесу, да и крупные предприятия испытывали экономический «дискомфорт» от проводимой государством воинствующей фискальной рестрикции.

Названная фискальная рестрикция стала одной из веских причин возникновения и бурного развития внелегальных хозяйственных структур. Именно это можно наблюдать в современной российской экономике, где сниженные налоговые ставки не дали ожидаемого результата и не вывели из «тени» большинство хозяйственных структур.

Скрытые формы присвоения благ оказывают обратное влияние на фискальную политику государства, замедляя либо ускоряя принятие соответствующих решений. Например, современная преимущественно экспансионистская, фискальная политика российского государства в немалой степени явилась закономерным следствием массового ухода от налогов, вызванного в свое время фискальной рестрикцией. И хотя ожидаемых результатов сниженные налоговые ставки не дали, тем не менее именно в них можно видеть один из факторов стратегической социально-экономической стабилизации в современной России.

ЗАКЛЮЧЕНИЕ

Важнейшей задачей, которая возложена на государство, выступает регулирование экономической жизни. Для ее решения властям необходимо достичь сбалансированности экономического развития. Для этого государство стимулирует экономический рост, поддерживает определенный уровень занятости, сдерживает инфляцию, обеспечивает устойчивость национальной валюты.

Для регулирования рыночной экономики государство активно использует инструменты фискальной политики, которая наряду с его кредитно-денежной политикой обладает огромными возможностями.

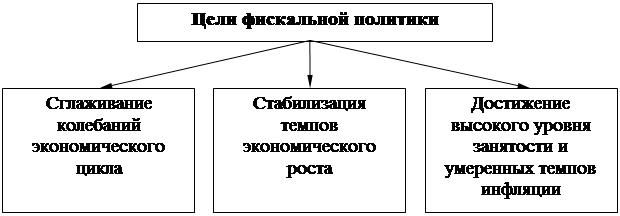

Фискальная политика - это целенаправленное манипулирование государственными расходами и налоговыми поступлениями со стороны правительства для обеспечения полной занятости, стабильности цен и экономического роста.

Правительство прибегает к стимулирующей фискальной политике, которая проявляется в смещении кривой совокупного спроса вправо, для поощрения расходов и увеличения реального объема производства. Эта политика предполагает увеличение государственных расходов, снижение налогов или сочетание обеих мер.

Сдерживающая фискальная политика, которая проявляется в смещении кривой совокупного спроса влево, направлена на борьбу с инфляцией спроса. Она предполагает сокращение государственных расходов, повышение налогов или сочетание обеих мер.

Основными инструментами фискальной политики служат налоги и госрасходы.

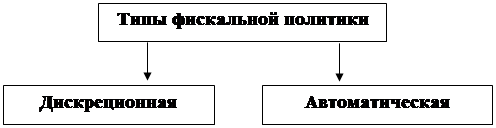

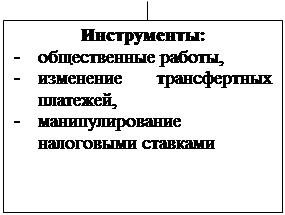

Вмешательство государства в экономику с целью ее регулирования осуществляется в двух формах фискальной политики – дискреционной и недискреционной (автоматической). Первая – дискреционная форма фискальной политики – основана на сознательном вмешательстве государства в налоговую систему (изменение налоговой структуры, налоговых ставок) и госрасходы. Ее целью является бюджетное регулирование экономического роста, занятости и инфляции.

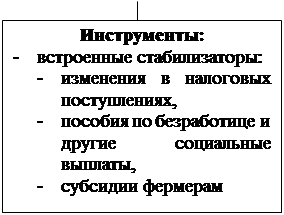

Фискальная политика, при которой автоматически изменяются налоговые поступления или госрасходы вслед за изменением НП и НД, называется недискреционной.

Между фискальной политикой на бумаге и фискальной политикой на практике существует огромная разница.

Временные разрывы и политические проблемы осложняют фискальную политику.

Эффект вытеснения показывает, что стимулирующая фискальная политика может увеличить процентную ставку и сократить инвестиционные расходы.

Фискальная политика может быть ослаблена эффектом чистого экспорта, который проявляется через изменение: а) процентной ставки; б) стоимости доллара на мировом рынке; в) величины экспорта и импорта.

С самого начала экономических реформ в России правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм. Ответной реакцией явилось огромное развитие теневой экономики. В итоге Правительство Российской Федерации было не в состоянии собрать в доходную часть бюджета до половины предусмотренных налоговых поступлений. Стало быть, теневая экономика наносит серьезный ущерб формированию доходной части государственного бюджета.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Борисов Е.Ф. Экономическая теория – М., Юрайт, 2005.

2. Бункина М.К. Национальная экономика, М., Логос, 2003.

3. Балацкий Е. В. Эффективность фискальной политики государства. // Проблемы прогнозирования.-2000.-№5.

4. Ивашковский С.Н. Макроэкономика, М., Дело, 2002.

5. Коршунов В.В. Взаимосвязь производных способов присвоения и налогообложения в переходной российской экономике. // Финансы и кредит. -2003. -№6.

6. Макконелл К.Р. Экономикс: Принципы, проблемы и политика – Т.1.-13-е изд. – М., Инфра-М., 2003.

7. Носова С.С. Экономическая теория – М., Владос, 2000.

8. «Россия в цифрах».- 2004.

9. Тарасевич Л.С. Макроэкономика, М., Юрайт, 2003.

10. Экономика / под ред. Е.Н. Лобачевой. – М., Экзамен, 2003.

11. Экономическая теория / под ред. В.Д. Камаева – М., Владос, 2001.

Похожие работы

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... : субсидии промышленным предприятиям, правительственное гарантирование кредита, финансирование научно-технических исследований, расходы на развитие инфраструктуры. Все это подтверждает, что важнейшим отличием теории предложения от кейнсианской является утверждение о первичном воздействии мероприятий фискальной политики не на доходы экономических агентов, а на относительные цены. Помимо этого ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

... от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства: - дискреционную; - недискреционную. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую ...

0 комментариев