Навигация

Организация оплаты труда на предприятии

65626

знаков

20

таблиц

0

изображений

3. Организация оплаты труда на предприятии

Фонд заработной платы штатных сотрудников ОСАО «Ингосстрах» на планируемый период рассчитывается, исходя из установленных для каждой категории работников месячных должностных окладов, среднесписочной численности этих работников по штатному расписанию и числа месяцев работы в плановом периоде. Фонд заработной платы внештатных сотрудников на планируемый период рассчитывается на основе плановой численности работников и планируемой среднегодовой заработной платы одного работника.

Исходя из данных таблицы 11, в фонде заработной платы штатных сотрудников удельный вес постоянной части заработной платы выше удельного веса переменной части, за период с 2005 г. по 2007 г. произошло его увеличение с 57,1 % до 68,3 %. Фактические расходы на заработную плату штатных работников в 2005 г. превысили запланированные на 1212,3 тыс. рублей. Фактические расходы внештатных работников в 2005 г. превысили плановые на 281,3 тыс. рублей. В 2006 г. фактические расходы на заработную плату штатных работников превысили плановые на 1282,3 тыс. рублей, а фактические расходы по заработной плате 2005г.

Таблица 11 – Исходные данные для анализа фонда заработной платы работников филиала ОСАО «Ингосстрах» Барнауле

| Показатель | Ед. изм. | Сумма заработной платы, 2005 г. | Сумма заработной платы, 2006 г. | Сумма заработной платы, 2007 г. | |||||||

| план | факт | откл-ие | план | факт | откл-ие | план | факт | откл-ие | |||

| 1 | Должностные оклады штатных работников | Тыс. руб. | 5002,3 | 5439,3 | + 437,0 | 6986,1 | 7656,5 | + 670 4 | 8637,4 | 10989,6 | +2352,2 |

| 2 | Премия по итогам работы штатных работников | Тыс. руб. | 3347,6 | 4042,6 | + 695,0 | 3186,2 | 3754,9 | + 568,7 | 4036,3 | 4698,6 | + 662,3 |

| 3 3.1 3.2 | Отпускные, относящиеся к постоянной части зарплаты перемен. части зарплаты | Тыс. руб. | 735,4 405,2 330,2 | 815,7 443,6 372,1 | + 80,3 + 38,4 +41,9 | 876,5 533,9 322,6 | 919,7 571,1 384,6 | + 43,2 + 17,2 + 62,0 | 993,6 451,3 542,3 | 1118,5 483,4 635,1 | + 124,9 + 32,1 + 92,8 |

| 4 4.1 4.2 | Общий ФЗП штатн. работников, в том числе пост. часть (стр.1 + стр.3.1) переем. часть (стр.2 +стр.3.2) | Тыс. руб. | 9085,3 5407,5 3677,8 | 10297,6 5882,9 4414,7 | +1212,3 + 475,4 + 736,9 | 11048,8 7540,0 35088,0 | 12331,1 8227,6 4139,5 | +1282,3 + 687,6 + 630,7 | 13667,3 9088,7 4578,6 | 16806,7 11473,0 5333,7 | +3139,4 +2384,3 + 755,1 |

| 5 5.1 5.2 | Уд. вес в общем ФЗП, % постоян. части зарплаты перемен. части зарплаты | - | 59,5 40,5 | 57,1 42,9 | - 2,4 + 2,4 | 68,2 31,8 | 66,7 33,3 | - 1,5 + 1,5 | 66,5 33,5 | 68,3 31,7 | + 1,8 - 1,8 |

| 6 | Выплаты соц. характера | Тыс. руб. | 31,3 | 36,8 | + 5,5 | 44,3 | 59,3 | + 15 | 75,6 | 90,1 | + 14,5 |

| 7 | ФЗП внештатных раб-ков | Тыс. руб. | 5102,3 | 5383,6 | + 281,3 | 6581,9 | 8465,2 | 1883,3 | 8938,6 | 9118,3 | + 179,7 |

– на 2033,5 тыс. рублей. В 2006 г. фактический фонд заработной платы внештатных работников выше планового фонда заработной платы на 1883,3 тыс. рублей, выше фактического фонда заработной платы 2005 г. на 3081,6 тыс. рублей. В 2007 г. фактический ФЗП штатных работников выше планового ФЗП на 3139,4 тыс. рублей выше фактического ФЗП 2006 г. на 4475,6 тыс. рублей. В 2007 г. фактический ФЗП внештатных работников выше планового ФЗП на 179,7 тыс. рублей, выше фактического ФЗП 2006 г. на 653,1 тыс. рублей.

Относительное отклонение ФЗП штатных работников в 2005 г. составило: (10297,6 – (3677,8 · 1,1 + 5407,5) = + 844, 5 тыс. рублей. Относительное отклонение ФЗП штатных работников в 2006 г. составило: (12331,10 – (3508,80 · 1,11 + 7540,00) = + 896,3 тыс. рублей. Относительное отклонение ФЗП штатных работников в 2007 г. составило: 16806,70 – (4578,60 · 1,15 + 9088,70) = + 2452,6 тыс. рублей. Проведем факторный анализ фонда заработной платы штатных работников.

На основе данных таблицы 12, рассчитаем следующие данные о переменном ФЗП штатных работников. Данные о переменном ФЗП за 2005 г.: ФЗП по плану, пересчитанному на фактический объем производства при плановой структуре: 3677,8 · 1, 1 = 4045,6 тыс. рублей. ФЗП по плану, пересчитанному на фактический объем производства и фактическую структуру: 73544,8 · 0,55 = 4045 тыс. рублей. ФЗП фактически при фактической удельной трудоемкости и плановом уровне оплаты труда: 4414,7 ÷ (51,9 ÷ 45,7) = 4013,4 тыс. рублей. Отклонение от плана: абсолютное: 4414,7 – 3677,8 = + 736,9 тыс. рублей, относительное: 4414,7 – 4045,6 = + 369,1 тыс. рублей. Данные о переменном ФЗП за 2006 г.: ФЗП по плану, пересчитанному на фактический объем производства при плановой структуре: 3508,80 · 1,11 = 3894,80 тыс. рублей. ФЗП по плану, пересчитанному на фактический объем производства и фактическую структуру: 91742,1 · 0,04 = 3669,7 тыс. рублей. ФЗП фактически при фактической удельной трудоемкости и плановом уровне оплаты труда: 4139,5 ÷ (42,2 ÷ 38,3) = 3763,2 тыс. рублей. Отклонение от плана: абсолютное: 4139,5 – 3508,8 = + 630,7 тыс. рублей, относительное: 4139,5 – 3894,8 = + 244,7 тыс. рублей. Данные о переменном ФЗП за 2007 г.: ФЗП по значения коэффициента маневренности на начало 2005 г. можно сказать, что у организации на этот период наблюдался средний уровень возможности финансового маневра (при нормативном значениях 0,2-0,5), а с конца 2005 г. организация вообще потеряла возможности для финансового маневра.

Таблица 12 – Исходные данные для факторного анализа переменной части ФЗП

| № п/п | Показатель | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | |||

| план | факт | план | факт | план | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Объем производства | Тыс. руб. | 66680,0 | 73544,8 | 82856,3 | 91742,1 | 106243,5 | 121842,8 |

| 2 | Общие затраты рабочего времени | Тыс. чел-час | 80,5 | 85,1 | 91,5 | 98,1 | 110,3 | 127,5 |

| 3 | Затраты рабочего времени на 1 тыс. руб. продукции (удельная трудоемкость) (стр.2: стр.1) | Чел-час | 1,21 | 1,16 | 1,10 | 1,07 | 1,04 | 1,05 |

| 4 | Переменная часть ФЗП | Тыс. руб. | 3677,8 | 4414,7 | 3508,8 | 4139,5 | 4578,6 | 5333,7 |

| 5 | Оплата труда на 1 рубль продукции (стр.4: стр.1) | Руб. | 0,05 | 0,06 | 0,04 | 0,05 | 0,04 | 0,04 |

| 6 | Уровень оплаты труда за 1 чел-час (стр.4: стр.2) | Руб. | 45,7 | 51,9 | 38,3 | 42,2 | 41,5 | 41,8 |

ФЗП по плану, пересчитанному на фактический объем производства и фактическую структуру: 121842,8 · 0,04 = 4873,7 тыс. рублей. ФЗП фактически при фактической удельной трудоемкости и плановом уровне оплаты труда: 5333,7 ÷ (41,8 ÷ 41,5). Отклонении от плана: абсолютное: 5333,7 – 4578,6 = + 755,1 тыс. рублей, относительное: 5333,7 – 5265,4 = + 68,3 тыс. рублей. В таблице 13 приведем результаты факторного анализа переменной части ФЗП.

Таблица 13 – Влияние факторов на изменение переменной части ФЗП

| № п/п | Фактор | 2005 г., тыс. руб. | 2006 г., тыс. руб. | 2007 г., тыс. руб. | |||

| ΔФЗПабс | ΔФЗПотн | ΔФЗПабс | ΔФЗПотн | ΔФЗПабс | ΔФЗПотн | ||

| 1 | Объем продукции | + 367,8 | - | + 386,0 | - | + 686,8 | - |

| 2 | Структура продукц. | - 0,6 | - 0,6 | - 225,1 | - 225,1 | - 391,7 | - 391,7 |

| 3 | Уд. тр-сть продукц. | - 31,6 | - 31,6 | + 93,5 | + 93,5 | + 355,4 | + 355,4 |

| 4 | Уровень оплаты труда | + 401,3 | + 401,3 | + 376,3 | + 376,3 | + 104,6 | + 104,6 |

| 5 | Итого | + 736,9 | + 369,1 | + 630,7 | + 244,7 | + 755,1 | + 68,3 |

Данные таблицы 13 свидетельствуют о том, что в организации имеется относительный перерасход переменной заработной платы штатных работников. Уменьшить его сумму можно было бы снизив затраты рабочего времени на одну тысячу рублей продукции.

Определим влияние факторов на постоянный ФЗП штатных работников по данным таблицы 14.

Изменение постоянной части ФЗП в 2005 г. за счет увеличения численности работников: (56 – 53) · 102,1 = + 306,3 тыс. рублей, из-за увеличения должностных окладов постоянная часть ФЗП возросла на: 56 · (105,1 – 102,1) = + 168 тыс. рублей.

Итого в 2005 г. постоянная часть ФЗП увеличилась на 474,3 тыс. рублей. В 2006 г. за счет увеличения численности работников постоянная часть ФЗП на: (64 – 60) · 119,7 = 4788 тыс. рублей, за счет увеличения должностных окладов постоянная часть ФЗП увеличилась на: 64 · (128,6 – 119,7) = + 569,6 тыс. рублей.

Таблица 14 – Исходные данные о численности и постоянной части заработной платы штатных сотрудников филиала ОСАО «Ингосстрах в г. Барнауле

| № п/п | Показатель | ед. изм. | 2005 г. | 2006 г. | 2007 г. | |||

| план | факт | план | факт | план | факт | |||

| 1 | Численность раб-ков | Чел | 53 | 56 | 60 | 64 | 68 | 82 |

| 2 | Постоянная часть среднегод. зарплаты | Тыс. руб. | 102,1 | 105,1 | 119,7 | 128,6 | 133,7 | 139,9 |

Итого в 2006 г. постоянная часть ФЗП увеличилась на 1048,4 тыс. рублей. В 2007 г. постоянная часть ФЗП за счет увеличения численности работников возросла на: (82 – 68) · 133,7 = + 1871,8, за счет увеличения должностных окладов на: 82 · (139,9 – 133,7) = + 508,4 тыс. рублей. Итого постоянная часть ФЗП в 2007 г. увеличилась на 2380,2 тыс. рублей.

Проведем анализ эффективности использования фонда заработной платы штатных работников филиала ОСАО «Ингосстрах» в г. Барнауле по данным таблицы 14. Результаты анализа представим в таблице 15. Исходя из данных таблицы 15, можно сделать вывод, что организации необходимо повысить эффективность использования ФЗП штатных работников.

Таблица 15– Данные для анализа эффективности использования ФЗП штатных работников филиала ОСАО «Ингосстрах»

| № п/п | Показатель | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | ||||||

| план | факт | откл-ие | план | факт | откл-ие | план | факт | откл-ие | |||

| 1 | Валовая прибыль | Тыс. руб. | 6733,7 | 7141,3 | + 407,6 | 7729,1 | 8871,6 | +1142,5 | 9977,4 | 11666,4 | +1689,0 |

| 2 | Чистая прибыль | Тыс. руб. | 4397,1 | 4613,3 | + 216,2 | 5093,5 | 5881,9 | + 788,4 | 6615,0 | 7781,5 | +1166,5 |

| 3 | Доля чистой прибыли в общей сумме прибыли (стр.2: стр.1) | - | 0,653 | 0,646 | - 0,007 | 0,659 | 0,663 | + 0,004 | 0,663 | 0,667 | + 0,004 |

| 4 | Выручка | Тыс. руб. | 52199,2 | 51009,3 | - 1109,9 | 59915,5 | 60764,4 | + 848,9 | 76749,2 | 85782,4 | +9033,2 |

| 5 | Стоимость оказан. услуг | Тыс. руб. | 56738,3 | 56677,0 | - 61,3 | 65841,2 | 67516,0 | +1674,8 | 84339,8 | 94266,4 | +9926,6 |

| 6 | Уд. вес выручки в стоимости оказан. услуг (стр.4: стр.5) | - | 0,92 | 0,90 | - 0,02 | 0,91 | 0,90 | - 0,01 | 0,91 | 0,91 | - |

| 7 | Рентабельность оборота (стр.1: стр.4) | % | 12,9 | 14,0 | + 1,1 | 12,9 | 14,6 | + 1,7 | 13,0 | 13,6 | + 0,6 |

| 8 | Фонд заработной платы | Тыс. руб. | 9085,3 | 10297,6 | + 1212,3 | 11048,8 | 12331,1 | +1282,3 | 13667,3 | 16806,7 | +3139,4 |

| 9 | Среднегодовая зарплата | Тыс. руб. | 171,4 | 183,9 | + 12,5 | 184,1 | 192,7 | + 8,6 | 201,0 | 205,0 | + 4,0 |

| 10 | Уд. вес основных раб-ков в общей числ-сти раб-ков | - | 0,80 | 0,77 | - 0,03 | 0,80 | 0,75 | - 0,02 | 0,80 | 0,79 | - 0,01 |

Таблица 16 – Показатели эффективности использования ФЗП штатных работников филиала ОСАО «Ингосстрах»

| № п/п | Показатель | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | ||||||

| план | факт | откл-ие | план | факт | откл-ие | план | факт | откл-ие | |||

| 1 | Стоимость услуг на рубль зарплаты | Руб. | 6,25 | 5,50 | - 0,75 | 5,96 | 5,48 | - 0,048 | 6,17 | 5,60 | - 0,57 |

| 2 | Выручка на руб. зарплаты | Руб. | 5,75 | 4,95 | - 0,80 | 5,42 | 4,90 | - 0,52 | 5,61 | 5,10 | - 0,51 |

| 3 | Сумма валовой прибыли на рубль зарплаты | Руб. | 0,74 | 0,69 | - 0,05 | 0,70 | 0,72 | + 0,02 | 0,73 | 0,69 | - 0,04 |

| 4 | Сумма чистой прибыли на рубль зарплаты | Руб. | 0,484 | 0,448 | - 0,036 | 0,461 | 0,477 | + 0,016 | 0,484 | 0,463 | - 0,021 |

Оплата труда штатных работников филиала ОСАО «Ингосстрах» в г. Барнауле производится в зависимости от квалификации работника, сложности, количества, качества выполняемой работы, уровня общих и специальных знаний, навыков работника, значимости его специальности, занимаемой им должности, степени его самостоятельности и ответственности работника при выполнении поставленных задач. Заработная плата сотрудников состоит из должностного оклада и премий по итогам работы за месяц и квартал. Должностной оклад устанавливается с учетом квалификации работника, его профессионального уровня, сложности выполняемой работы, определяется трудовым договором и штатным расписанием, утверждаемым генеральным директором. При определении расчетных фондов премий за производственные результаты применяются: коэффициент вознаграждения, устанавливаемый для отдела; коэффициент вознаграждения, устанавливаемый для сотрудника (индивидуальный коэффициент вознаграждения); коэффициент премирования (к основному показателю), устанавливаемый для отдела; коэффициент премирования (к основному показателю), устанавливаемый для сотрудника (индивидуальный коэффициент премирования); коэффициент премирования (к окладу), устанавливаемый для сотрудника. Коэффициенты вознаграждения и премирования дифференцируются по группам сотрудников, направлениям деятельности (линиям бизнеса, видам инвестиционной деятельности, видам претензионно-исковой деятельности), клиентским группам, отделам. Корректировка коэффициентов премирования и вознаграждения проводится на основании результатов анализа корпоративных и макроэкономических показателей, который проводится не реже одного раза в год. Премия за выполнение особо важной работы выплачивается по решению Генерального директора в индивидуальном порядке любому сотруднику организации по следующим условиям:

- работа сотрудника способствовала существенному повышению результативности деятельности компании;

- сотрудник решил своевременно и с высоким качеством поставленные руководством сложные задачи, направленные на повышение эффективности функционирования компании и качества обслуживания бизнеса;

- сотрудник обеспечил в установленном порядке взыскание значительных сумм просроченной дебиторской задолженности;

- сотрудник проделал другую важную работу, в том числе не относящуюся к его прямым функциональным обязанностям.

Ежегодно всем сотрудникам выплачивается бонус в случае выполнения организацией в определенном объеме установленных в бюджете следующих плановых показателей: прибыль до налогообложения (финансовый результат) по организации, результат по движению денежных средств (кассовый результат) по организации. Оплата труда внештатных сотрудников производится, исходя из суммы заключенных договоров страхования и установленного процента вознаграждения за заключение договора страхования. Процент вознаграждения дифференцируется по видам страхования (от 10 до 25%).

Использование такого порядка оплаты труда является эффективным и целесообразным для организации, оказывающей услуги по страхованию, так как оплата труда по такой схеме стимулирует работников повышать результативность своей деятельности.

Проанализируем уровень и динамику средней заработной платы работников филиала ОСАО «Ингосстрах» за период с 2005 г. по 2007 г. по данным таблицы 17.

Таблица 17 – Уровень и динамика средней заработной платы работников

| № п/п | Показатель | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Индекс роста, 2006 г. к 2005 г., % | Индекс роста, 2007 г. к 2006 г., % |

| 1 | ФЗП штатн. раб-ков | Тыс. руб. | 10297,6 | 12331,1 | 16806,7 | 119,7 | 136,3 |

| 2 | Числ. штатн. раб-ков | Чел. | 56 | 64 | 82 | 114,3 | 128,1 |

| 3 | Ср. зарплата штат. раб-ков (стр1:стр.2:12) | Тыс. руб. | 15,3 | 16,1 | 17,1 | 105,2 | 106,2 |

| 4 | ФЗП внештатных работников | Тыс. руб. | 5383,6 | 8465,2 | 9118,3 | 157,2 | 107,7 |

| 5 | Числ. внештат. раб-ков | Чел. | 277 | 331 | 302 | 119,5 | 91,2 |

| 6 | Ср. зарплата внешт. раб-ков(стр.4:стр.5:12) | Тыс. руб. | 1,6 | 2,1 | 2,5 | 131,3 | 119,0 |

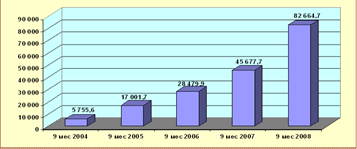

Из таблицы видно, что средняя заработная плата штатных работников в 2006 г. по сравнению с 2005 г. возросла на 800 рублей или на 5,2%, внештатных работников – на 500 рублей или на 31,3 %. В 2007 г. средняя заработная плата штатных работников возросла по сравнению с 2006 г. на 1000 рублей или на 6,2%, внештатных работников – на 4 – на 400 рублей или на 19 %. Из таблицы 18 видно, что в структуре средней заработной платы штатных работников постоянная часть заработной платы (должностной оклад) занимает большую долю, чем переменная часть заработной платы (премии и бонусы).

Таблица 18 – Структура средней заработной платы штатных работников

| № п/п | Показатель | 2005 г. | 2006 г. | 2007 г. | Изменение, 2006 г. к 2005 г. | Изменение, 2007 г. к 2006 г. |

| 1 | Доля должностного оклада в зарплате | 57,1 | 66,7 | 68,3 | + 9,6 | + 1,6 |

| 2 | Доля премий в зарплате | 42,9 | 33,3 | 31,7 | - 9,6 | - 1,6 |

Похожие работы

... – 199 с. 18. http://www.ingos.ru/ru/about/finance/2006 Журналы: Страховое дело, Страховое ревю, Финансы, Финансовый бизнес, Страховое право. Газеты: Финансовая газета, Экономика и жизнь, Страховая газета. Приложение Бухгалтерский баланс ОСАО "Ингосстрах" на 31.12.2006 (тыс.руб) АКТИВ Код строки На начало отчетного года На конец отчетного периода I. Активы ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

... . Для анализа уровня обслуживания на сервисных предприятиях и определения путей его улучшения можно рассмотреть,деятельность крупной страховой компании в России – «Ингосстрах». 2. Анализ уровня обслуживания при оказании страховых услуг (на примере компании «Ингосстрах» ) Открытое страховое акционерное общество ( ОСАО ) «Ингосстрах» работает на международном и внутреннем рынках с 1997 года ...

... «О перевозках опасных грузов» ответственность субъектов перевозки опасных грузов подлежит обязательному страхованию. Перестраховочная защита ЗАО Финансовая группа «Страховые традиции» является важным аспектом деятельности компании и направлена: · на повышение надежности страхования; · на расширение возможностей страховщиков; · на качественный сервис, в основе которого - долгосрочное ...

0 комментариев