Потребительский рынок Алтайского края и города Барнаула. Индексы потребительских цен

Анализ уровня торговой надбавки и факторов её определяющих

Анализ затрат БПО «Исаковский» при формировании цены

Экономическое обоснование валовой прибыли и уровня торговой надбавки БПО «Исаковский»

Формирование и использование прибыли БПО «Исаковский»

Совершенствование ценовой политики БПО «Исаковский»

Навигация

Анализ затрат БПО «Исаковский» при формировании цены

Ценовая политика предприятия торговли и её влияние на финансовые результаты предприятия

124926

знаков

26

таблиц

6

изображений

2.3 Анализ затрат БПО «Исаковский» при формировании цены

Одним из основных факторов ценообразования является учет издержек производства, так как цена на товар зависит как от спроса, так и от предложения, объема и состава ассортимента выпускаемой продукции, издержек производства и обращения.

Расходы торгового предприятия в соответствии с действующим законодательством включают в себя следующие элементы:

1) Издержки обращения;

2) Расходы по налоговым платежам;

3) Прочие расходы (операционные, внереализационные).

Рассмотрим состав и структуру расходов за анализируемый период в таблице 2.7.

Таблица 2.7 - Состав, структура и динамика расходов за анализируемый период, тыс. руб.

| Показатели | 2006 год | 2007 год | Удельный вес, % | Отклонения, (+,-) | Темп | ||

| 2006 год | 2007 год | по сум- | по удель- | прироста. | |||

| ме, тыс. | ному весу, | % | |||||

| руб. | % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Издержки обращения | 3356 | 3964 | 51,28 | 44,92 | 608 | -6,36 | 118,12 |

| Прочие расходы | 215 | 187 | 3,29 | 2,12 | -28 | -1,17 | 86,98 |

| Текущий налог на | |||||||

| прибыль | 2973 | 4673 | 45,43 | 52,96 | 1700 | 7,53 | 157,18 |

| Расходы, всего | 6544 | 8824 | 100 | 100 | 2280 | - | 134,84 |

Анализ структуры расходов БПО «Исаковский» показал, что за 2006 - 2007 гг. наибольший удельный вес в общих расходах предприятия занимают издержки обращения (51,28% – 44,92%). В целом, необходимо отметить, что общая сумма расходов возросла по сравнению с 2006 г. на 608 тыс. руб. и составила темп прироста 118,12%.

Издержки обращения являются основными по существенности расходами данного торгового предприятия, поэтому рассмотрим их более подробно.

Издержки обращения являются экономической категорией, от размера которых зависит напрямую величина прибыли от продаж торгового предприятия, а, следовательно, и все другие виды прибыли предприятия. Рассмотрим динамику издержек обращения торгового предприятия.

Таблица 2.8 - Анализ динамики издержек обращения БПО «Исаковский»

| Показатели | Ед. изм. | Годы | Темп изменения, % | ||

| 2005 | 2006 | 2007 | |||

| А | 1 | 2 | 3 | 4 | 5 |

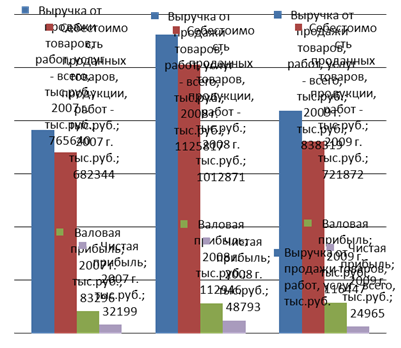

| Оборот розничной торговли | Тыс. руб. | 65412 | 74569 | 85465 | 130,66 |

| Издержки обращения: | |||||

| Сумма | Тыс. руб. | 2941 | 3356 | 3964 | 134,78 |

| Уровень | % | 4,50 | 4,50 | 4,64 | - |

Диаграмму соотношения оборота розничной торговли и издержек обращения можно посмотреть в приложении Д.

Следовательно, можно сказать, что за 2005 – 2006 года издержки обращения остались на таком же уровне и составили 4,50%, увеличились при этом в сумме на 415 тыс.руб. К 2007 году уровень издержек обращения увеличился на 0,14%.

Издержки обращения являются наиболее существенными расходами исследуемого предприятия и представляют собой сумму текущих затрат по доведению потребительских товаров от производителя к потребителю.

Осуществим анализ издержек обращения БПО «Исаковский» за исследуемый период.

Рассмотрим более подробно состав, структуру и динамику издержек обращения.

Таблица 2.9 - Состав, динамика и структура издержек обращения по статьям затрат за 2006-2007 г.

| Наименование статей издержек обращения | Сумма расходов | Отклонение (+,-) | Темп изменения,% | ||||||

| 2006 год | 2007 год | по сумме, тыс. руб. | по удельному весу, % | ||||||

| Сумма, | Удель- | Сумма, | Удель- | ||||||

| тыс. руб. | ный вес, | тыс. руб. | ный вес, | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Ветеринарные справки | 27 | 0,81 | 28 | 0,71 | 1 | - 0,10 | 103,70 | ||

| Расходы на оплату | |||||||||

| труда | 1652 | 49,23 | 1760 | 44,40 | 108 | - 4,83 | 106,54 | ||

| Отчисления на социальные нужды | 430 | 12,81 | 458 | 11,55 | 28 | - 1,26 | 106,51 | ||

| Амортизация основных средств | 65 | 1,94 | 49 | 1,24 | -16 | - 0,70 | 75,38 | ||

| Расходы на | |||||||||

| содержание зданий, | |||||||||

| сооружений, обору- | |||||||||

| дования и инвентаря | 1000 | 29,79 | 1543 | 38,92 | 543 | 9,13 | 154,30 | ||

| Прочие расходы | 182 | 5,42 | 126 | 3,18 | - 56 | - 2,24 | 69,23 | ||

| Итого | 3356 | 100 | 3964 | 100 | 608 | - | 118,12 | ||

Таким образом, исходя из таблицы 2.9, можно отметить, что наиболее значимой статьей расходов являются расходы на оплату труда и расходы на содержание зданий, оборудования, инвентаря.

Увеличение расходов на оплату труда связано с увеличением заработной платы работникам предприятия, и отчислениями на социальные нужды.

Проведем группировку и анализ издержек обращения с их подразделением на постоянные и переменные по исследуемому предприятию.

Таблица 2.10 - Анализ издержек обращения БПО «Исаковский» в зависимости от изменения объема оборота розничной торговли в анализируемом периоде, тыс. руб.

| Показатели | 2006 год | 2007 год | Отклонение, (+,-) | Темп прироста, % |

|

| А | 1 | 2 | 3 | 4 |

|

| Оборот розничной торговли | 74569 | 85465 | 10896 | 114,61 |

|

| Издержки обращения, сумма | 3356 | 3964 | 608 | 118,12 | |

| в том числе условно - переменные | 14 | 28 | 161 | 123,99 | |

| условно - постоянные | 3342 | 3936 | 594 | 117,77 | |

| Уровень издержек обращения в % к обороту розничной торговли | 4,50 | 4,64 | 0,14 | 103,11 | |

| в том числе: уровень условно - переменных затрат, % | 0,019 | 0,032 | 0,013 | 168,42 | |

| уровень условно - постоянных затрат, % | 4,48 | 4,61 | 0,13 | 102,90 | |

Анализ издержек обращения БПО «Исаковский» в зависимости от изменения объема товарооборота в анализируемом периоде показал, что в структуре издержек обращения наибольший удельный вес приходится на условно - постоянные издержки обращения. Уровень данных расходов повысился за исследуемый период на 0,13%, составив 3936 тыс.руб. на конец периода. Доля условно - переменных издержек также возросла, составив 0,032% к обороту розничной торговли, в сумме 28 тыс.руб. на конец 2007 года.

Произведем группировку издержек обращения торгового предприятия в зависимости от объема оборота розничной торговли за отчетный период.

Таблица 2.11 - Группировка издержек обращения торгового предприятия в зависимости от объема оборота розничной торговли за отчетный период, тыс. руб.

| Наименование статей | 2006 год | 2007 год | Отклонения (+.-) | Удельный вес, % | Темп изменения, % |

| ||||

| 2006 год | 2007 год |

| ||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| |||

| Условно - переменные издержки, в том числе | 14 | 28 | 14 | 0,42 | 0,71 | 100,00 |

| |||

| Прочие расходы | 10 | 20 | 10 | 0,30 | 0,50 | 100,00 |

| |||

| Расходы по оплате процентов за пользование займом | 4 | 8 | 4 | 0,12 | 0,20 | 100,00 |

| |||

| Условно - постоянные из- | ||||||||||

| держки обращения, в том | 3342 | 3936 | 594 | 99,58 | 99,29 | 117,77 | ||||

| числе | ||||||||||

| Расходы на оплату труда | 1652 | 1760 | 108 | 49,23 | 44,40 | 106,54 | ||||

| Отчисления на социальные | ||||||||||

| нужды | 430 | 458 | 28 | 12,81 | 11,55 | 106,51 | ||||

| Амортизация основных средств | 65 | 49 | -16 | 1,94 | 1,24 | 75,38 | ||||

| Износ санитарной и специальной | ||||||||||

| одежды, столового белья, посуды. | ||||||||||

| Приборов, других малоценных и | ||||||||||

| быстроизнашивающихся предметов | 13 | - | -13 | 0,39 | - | - | ||||

| Расходы на содержание | ||||||||||

| зданий, сооружений, оборудова- | ||||||||||

| ния и инвентаря | 1000 | 1543 | 543 | 29,80 | 38,93 | 154,30 | ||||

| Прочие расходы | 182 | 126 | 13 | 3,37 | 3,18 | 111,50 | ||||

| Итого | 3356 | 3964 | 608 | 100 | 100 | 118,12 | ||||

Полученные результаты подтверждают ранее сделанные выводы. Так, доля условно - постоянных затрат является преобладающей и составила 99,58% на начало периода и сократилась на 0,29% составив 99,29% на конец периода, снизившись за счет амортизации основных средств и прочих расходов. Исходя из группировки издержек обращения рассмотрим состав и структуру затрат по статье "Прочие расходы" с подразделением их на условно - постоянные и условно - переменные.

В структуре затрат по статье "Прочие расходы" наибольшую долю составляют расходы на вневедомственную охрану (52% - 46%). Следующей затратной статье можно выделить расходы на инкассацию выручки (15% - 10,36%).

Таблица 2.12 - Анализ структуры издержек обращения предприятия по статье "Прочие расходы" за исследуемый период

| Наименование расходов | 2006 год | 2007 год | Отклонения (+,-) | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес,% | Сумма, тыс.руб. | Удельный вес,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расходы на инкассацию выручки | 10,36 | 5,39 | 15,00 | 10,27 | 5,36 | - 0,03 |

| Расходы по ведению кассового хозяйства | 3,00 | 1,56 | 6,00 | 4,11 | 3,00 | 2,55 |

| Расходы на вневедомственную охрану | 46,00 | 23,96 | 52,00 | 35,62 | 6,00 | 11,66 |

| Расходы по оплате почтовой, телефонной связи | 25,00 | 13,02 | 24,00 | 16,44 | - 1,00 | 3,42 |

| Расходы на приобретение канцелярских товаров | 30,00 | 15,63 | 30,00 | 20,55 | - | 4,92 |

| Другие затраты | 77,64 | 40,44 | 19,00 | 13,01 | - 58,64 | - 27,43 |

| Итого | 192,00 | 100 | 146,00 | 100 | - 46,00 | - |

Увеличение расходов по данным статьям связано с повышением стоимости данных услуг. Так, расходы на инкассацию выручки увеличились за 2007 год на 5,36 тыс. рублей, а расходы на вневедомственную охрану на 6,00 тыс. рублей. Расходы по оплате почтовой и телефонной связи сократились на 1,00 тыс.руб., а расходы на приобретение канцелярских товаров остались без изменения.

Далее произведем группировку прочих расходов торгового предприятия в зависимости от объема товарооборота за 2002 - 2003 г.г.

Таблица 2.13 - Группировка прочих расходов торгового предприятия в зависимости от объема товарооборота за 2006-2007

| Наименование расходов | 2006 год | 2007 год | Отклонения (+,-) | Темп прироста, % |

| |||||

| Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес, % |

| ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| ||

| Условно - переменные | 10,00 | 5,10 | 20,00 | 13,25 | 10,00 | 8,15 | 100,00 |

| ||

| Расходы на инкассацию выручки | 3,00 | 1,53 | 5,00 | 3,31 | 2,00 | 1,78 | 166,67 |

| ||

| Расходы по ведению | ||||||||||

| кассового хозяйства | 5,00 | 2,55 | 7,00 | 4,64 | 2,00 | 2,09 | 140,00 | |||

| Другие затраты | 2,00 | 1,02 | 8,00 | 5,30 | 6,00 | 4,28 | 1300,00 | |||

| Условно - постоянные | 182,00 | 92,86 | 126,00 | 83,44 | - 56 | - 9,42 | 69,23 | |||

| Расходы на вневе- | ||||||||||

| домственную охра- | ||||||||||

| ну | 50,00 | 25,51 | 50,00 | 33,11 | - | 7,60 | - | |||

| Расходы по оплате | ||||||||||

| почтовой, телефонной | ||||||||||

| связи | 25,00 | 12,74 | 20,00 | 13,25 | - 5,00 | 0,51 | 80 | |||

| Расходы на приоб- | ||||||||||

| ретение канцеляр- | ||||||||||

| ских товаров | 30,00 | 15,31 | 30,00 | 19,86 | - | 4,55 | - | |||

| Другие затраты | 77,00 | 39,28 | 26,00 | 17,22 | 51,00 | - 22,06 | 166,23 | |||

| Итого | 196,00 | 100 | 151,00 | 100 | - 45 | - | 77,04 | |||

Группировка прочих расходов показала, что наибольший удельный вес приходится на условно - постоянные расходы (92,86% - 83,44%%). Снижение доли данных затрат связано с увеличением условно - переменных расходов на 10,00 тыс. руб., в то время как условно - постоянные расходы сократились на 56,00 тыс. руб. Доля условно - переменных издержек составила соответственно 5,10% за 2006 г. 13,25% за 2007 г.

В современных условиях развития экономики существенное влияние на изменение величины издержек обращения оказывают цены, ставки, тарифы.

Расчет их влияния на размер текущих затрат БПО «Исаковский» приведен в таблице 2.14.

Таблица 2.14 - Расчет влияния изменения цен, ставок, тарифов на сумму издержек обращения БПО «Исаковский»

| Группы статей издержек обращения | 2007 год | Размер влияния | |||

| Издержки обращения в действую- щих ценах | Индекс цен. ставок, тарифов | Издержки обращения в сопоставимых ценах | |||

| А | 1 | 2 | -> _э | 4 | |

| Издержки обращения, связанные с содержанием основных фондов | 1592 | 1,09 | 1460,55 | 131,45 | |

| в том числе | |||||

| Амортизация основных средств | 49 | 1,09 | 44,95 | 4,05 | |

| Расходы на содержание зданий, сооружений, оборудования и инвентаря | 1543 | 1,09 | 1415,60 | 127,40 | |

| Издержки обращения, связанные с содержанием трудовых ресурсов | 2372 | 1,09 | 2176,15 | 195,85 | |

| в том числе: | |||||

| Расходы на оплату труда | 1760 | 1,09 | 1614,68 | 145,32 | |

| Отчисления на социальные нужды | 458 | 1,09 | 420,18 | 37,82 | |

| Расходы по оплате процентов за пользование замом | 8 | 1,09 | 7,34 | 0,66 | |

| Прочие расходы | 146 | 1,09 | 133,94 | 12,06 |

|

| Итого | 3964 | - | 3636,70 | 327,30 |

|

Расчет влияния изменения цен, ставок, тарифов на сумму издержек обращения БПО «Исаковский» обусловил увеличение суммы прибыли издержек обращения за 2007год на 3636,70 тыс. руб.

Для характеристики результативности затрат и их эффективности применяются такие относительные показатели, как уровень издержек обращения, издержкоотдача и рентабельность издержек обращения. Уровень издержек обращения характеризуется издержкоемкостью осуществления торговой деятельности.

Рассчитаем основные показатели эффективности произведенных затрат.

![]() ; (2.3)

; (2.3)

где Уи – уровень издержек обращения, %;

ИО - сумма издержек обращения, тыс. руб.;

Р – товарооборот, тыс.руб..

Уи 2006 = 3356/74569 * 100 = 4,50 (%)

Уи 2007 = 3964/85465 * 100 = 4,64 (%)

Таким образом, полученные значения коэффициента уровня издержек обращения (издержкоемкости реализации товаров) показывают, что за 2007 г. сумма затрат, приходящаяся на 100 рублей розничного товарооборота снизилась по сравнению с предыдущим годом на 0,14 %.

Рассчитаем коэффициент издержкоотдачи:

![]() ; (2.4)

; (2.4)

Иотд 2006 = 74569/3356 * 100 = 2221,96 (%)

Иотд. 2007 = 85465/3964 * 100 = 2156,03 (%)

Таким образом, объем товарооборота, полученного на 100 руб. произведенных затрат сократился по сравнению с 2006 годом на 65,93%.

Таким образом, показатели рентабельности издержек обращения будут выглядеть следующим образом:

![]() ; (2.5)

; (2.5)

Ирент. 2006 = 12459/3356*100=371,24(%)

Ирент. 2007= 19347/3964*100= 488,07(%)

Полученные значения рентабельности издержек обращения показывают, что сумма прибыли, полученная на 100 руб. произведенных затрат увеличилась по сравнению с 2006г. на 116,83%.

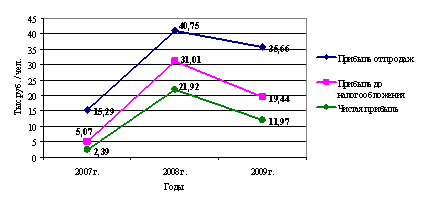

А теперь необходимо провести экономическое обоснование валовой прибыли и уровня торговой надбавки на предприятии.

Похожие работы

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

... особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано. Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

0 комментариев