Потребительский рынок Алтайского края и города Барнаула. Индексы потребительских цен

Анализ уровня торговой надбавки и факторов её определяющих

Анализ затрат БПО «Исаковский» при формировании цены

Экономическое обоснование валовой прибыли и уровня торговой надбавки БПО «Исаковский»

Формирование и использование прибыли БПО «Исаковский»

Совершенствование ценовой политики БПО «Исаковский»

Навигация

Совершенствование ценовой политики БПО «Исаковский»

Ценовая политика предприятия торговли и её влияние на финансовые результаты предприятия

124926

знаков

26

таблиц

6

изображений

2.6 Совершенствование ценовой политики БПО «Исаковский»

Проведенный анализ формирования и структуры розничных цен, а также выполненное экономическое обоснование ценовой политики на предприятии позволило предложить, в целях дальнейшего совершенствования ценовой политики предприятия, использовать стратегию оптимизации и расширения ассортимента.

Основной причиной применения данной стратегии предприятием является то, что определение конкурентоспособности товаров, предлагаемых к реализации предприятиями розничной торговли, что является одной из важнейших задач при формировании конкурентной стратегии и реализации товарной политики организации.

Целью данной стратегии является оптимизация ассортимента магазина в целях повышения конкурентоспособности магазина в целом.

Товарная политика организации предусматривает решение следующего комплекса задач:

1) формирование товарной номенклатуры;

2) оптимизация ассортимента реализуемых товаров с точки зрения их потребительских характеристик и особенностей технологии производства и сбыта;

3) обновление ассортимента в целом и по отдельным товарным единицам с учетом жизненного цикла;

4) реализация рациональной ассортиментной политики (обеспечение конкурентоспособности предлагаемых товаров):

5) определение оптимальной широты, насыщенности, глубины и гармоничности товарного ассортимента;

6) оптимизация ассортимента с учетом скорости реализации товаров, рентабельности продажи единицы продукции;

7) кроме того, можно порекомендовать предприятию оптимизацию "черных дыр" ассортимента. Проводимые по данной теме исследования показывают, что "черные дыры" есть во всех категориях товаров. Они не только отвлекают оборотные средства магазинов или поставщиков, но и занимают "драгоценные" места на стеллажах, требуют дополнительных и, как правило, высоких затрат на осуществление коммерческой работы по данным позициям.

Работа по оптимизации ассортимента включает несколько этапов:

1) общий анализ исходного состояния;

2) выявление "черных дыр" - товарных позиций /мероприятий, отвлекающих ресурсы магазина. В качестве упомянутых ресурсов могут рассматриваться как денежные средства (показатель оборачиваемости товаров), так и показатели, пока не традиционные для российского розничного рынка;

3) эффективность использования 1 кв. метра выкладки товаров (товарооборот/прибыль на 1 кв. метр выкладки), эффективность работы с товарной позицией (товарооборот/прибыль на одну товарную позицию/торговую марку);

4) выбор ключевых позиций для формирования ассортимента;

а) планирование мероприятий по улучшению структуры предлагаемого ассортимента, оптимизация размещения товаров в торговом зале и их выкладки.

б) наличие ассортиментных позиций из перечней и списков, регулирующих отношения на продовольственном рынке.

В связи с поставленными задачами можно предложить следующие мероприятия:

1) изучение спроса и степени удовлетворенности покупателей;

2) оптимизация ассортимента на основе спроса, анализ продаж и прибыльности товаров и категории в целом;

3) определение оптимальной наценки (внутри категории товара должна быть четкая дифференциация наценок: например, лидирующие по продажам продукты

должны иметь минимальные наценки, продукты, предназначенные для небольшой группы высокооплачиваемых потребителей, могут иметь высокие наценки);

4) планирование размещения товаров в зале и на полках;

5) мероприятия по продвижению товара и д.р.

Разработка товарной политики должна основываться на долговременных целях организации по сбыту товаров.

Товарный ассортимент организации имеет важное социально-экономическое значение, так как его качество определяет полноту удовлетворения покупательского спроса и уровень торгового обслуживания субъектов рынка. Рационально сформированный ассортимент ускоряет оборачиваемость товарной массы и повышает эффективность деятельности предприятия.

Так как товарная номенклатура организации представляет собой совокупность ассортиментных групп товаров и товарных единиц, то ее формирование будет зависеть от подходов организации к объединению товаров в группы.

Ассортиментная группа - это группа товаров, тесно связанных между собой в зависимости от одного из доминантных признаков:

1) цена;

2) возрастная группа (детские, взрослые,);

3) другие.

Для решения данных проблем необходимо учитывать следующие факторы:

1. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

2. Организация товародвижения. Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

3. Организация торгово-технологического процесса продажей товаров. Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

4. Развитие и состояние торговой сети, ее территориальное расположение. Размещение торговой сети оказывает непосредственной влияние на сумму прибыли и рентабельность. Серьезное влияние на показатели прибыли может оказать развитие не только стационарной магазинной сети, но и мелкорозничной, посылочной и передвижной сети.

5. Оптимизация применяемого порядка ценообразования. От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату.

Учитывая особенности при формировании цен предприятий этой отрасли, можно порекомендовать придерживаться существующей организации цен с дальнейшим поиском возможных путей снижения издержек предприятия.

Для выполнения новой ценовой политики целесообразно совершенствовать организационную структуру управления. В этой связи нами предложены следующие мероприятия:

1 .Улучшение психологического климата в коллективе, создание условий для достижения результативной работы, создание корпоративной культуры, использование положительных стимулов: разного рода почестей, наград и планы участия в прибылях, использование различных форм участия персонала в управлении, установление норм продаж и конкурсы продавцов.

2. Рациональное использование сотрудников за счет перераспределения должностных обязанностей, своевременное реагирование на вновь сложившуюся ситуацию, проведение внеплановых мероприятий и предоставление возможности проявления личной инициативы, в случае возникшей необходимости расширение штата.

3. Своевременность принятия решений, процессное консультирование, обмен опытом между другими организациями, повышение квалификации работников и управленческого персонала, стажировка на более успешных предприятиях, внедрение усовершенствованных программ обеспечения торгового предприятия.

Расчет эффективности структуры управления позволил выявить некоторые недостатки, которые можно устранить следующими мероприятиями:

1. Обеспечение оптимального функционирования торговой системы. Установление сроков и пути реализации цели.

2. Повышение надежности и безопасности информации за счет внедрения новой техники и усовершенствованных компьютерных программ.

3. Обеспечение профессиональной подготовки и возможности роста тем работникам, которые хотят повысить свое мастерство, пополнить свое общее образование; важно гарантировать сохранение работы; осуществить программу стимулирования за счет идей и предложений.

При внедрении данных рекомендаций предполагается повышение эффективности системы управления.

Транспортные расходы магазин не несет, т.к. всю продукцию поставляют поставщики. Реализация новой продукции будет осуществляться на торговой площади магазина, соответственно, расходов на аренду магазин также не несет.

Для продажи только данной продукции будет привлечен уже работающий продавец, соответственно в издержки не войдут расходы на оплату труда данного работника и отчисления на социальные нужды. Соответственно, по данной товарной группе издержек обращения магазин не понесет.

Мероприятие по введению новой товарной группы можно считать экономически эффективным.

От введения новой товарной группы предприятие не понесёт издержек.

Заключение

Таким образом, ценовая политика заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи.

Согласно данным проведенных исследований ценовая политика предприятия заключается в том, чтобы покрыть издержки и получить удовлетворительную прибыль. Бесспорно, что в области ценовой политики у еще отсутствует необходимый опыт и знания. Отсюда значение изучения различных подходов в ценовой политике фирмы, особенностей, условий и преимуществ их практического применения.

Предприятие должно поставить перед собой следующие цели:

- обеспечение выживаемости;

- максимизация текущей прибыли;

- завоевание лидерства по показателям доли рынка или по показателям качества товара;

В зависимости от сферы деятельности, от доли занимаемого рынка предприятие должно выбрать один из следующих методов ценообразования:

- «средние издержки плюс прибыль»;

- анализ безубыточности и обеспечение целевой прибыли;

- установление цены на основе ощущаемой ценности товара,

- установление цены на основе уровня текущих цен.

Фирма также должна учитывать, что установление окончательной цены на товар зависит от психологического восприятия с обязательной проверкой от того, что цена эта должна соответствовать установкам практикуемой предприятием политики цен и, что она будет благоприятно воспринята дистрибъютерами и дилерами, собственным торговым персоналом фирмы, конкурентами, поставщиками и государственными органами.

При расчете исходной цены фирмы пользуются различными подходами к проблеме ценообразования. Один из таких подходов - установление цены по географическому принципу, когда фирма решает, как именно рассчитывать цену для удаленных потребителей, и выбирает либо метод установления цены ФОБ в месте происхождения товара, либо метод установления единой цены с включенными в нее расходами по доставке, либо метод установления зональных цен, либо метод установления цен применительно к базисному пункту, либо метод установления цен с принятием на себя расходов по доставке. Второй подход - установление цен со скидками и зачетами, когда фирма предоставляет скидки и производит зачеты. Третий подход - установление цен для стимулирования сбыта, когда фирма решает, прибегнуть ли к использованию «убыточных лидеров» или к ценам для особых случаев или предлагать скидки наличными. Четвертый подход - установление дискриминационных цен, когда фирма назначает разные цены для разных клиентов, для разных мест и разного времени. Пятый подход - установление цен на новый товар, когда фирма предлагает защищенную патентом новинку либо в рамках стратегии «снятия сливок», либо в рамках стратегии прочного внедрения на рынок. Шестой подход - ценообразование в рамках товарной номенклатуры, когда фирма устанавливает ценовые ориентиры для ряда изделий в рамках товарного ассортимента, устанавливает цены на дополняющие товары, обязательные принадлежности и побочные продукты производства.

Решая вопрос об инициативном изменении цен, фирма должна тщательно изучить вероятные реакции потребителей и конкурентов. Реакция потребителей зависит от того, какой смысл усматривают они в изменении цен. Реакции конкурентов являются либо следствием четких установок политики реагирования, либо результатом конкретной оценки каждой вновь возникающей ситуации. Фирма, планирующая инициативное изменение цен, должна также предвидеть наиболее вероятные реакции поставщиков, дистрибьюторов и государственных учреждений. В случае изменения цен, предпринятого кем-то из конкурентов, фирма должна попытаться понять его намерения и вероятную длительность действия нововведения. Если фирма желает быстро реагировать на происходящее, ей следует заранее запланировать свои ответные меры на возможные ценовые маневры конкурентов.

Учитывая сложность данной проблемы, необходимым является приобретение знаний в этой области для выбора правильного подхода в установлении цен при выходе на рынок. В целях достижения хороших результатов в производственной и коммерческой деятельности необходимо дальнейшее углубление такого рода знаний на основе изучения мирового опыта, специфики экономики России и других стран.

Список использованных источников

1. Александров Ю.Л. Экономика предприятия торговли: учебное пособие. Красноярск: Красноярский государственный университет, 2002. - 171с.

2. Баканов М.И. Экономический анализ в торговле, М.: Экономика, 1990 – 348 с.

3. Батраева, Э.А. Ценообразование: учебное пособие. - Красноярск - Универс, 2000. - 320с.

4. Берко Н. Налог на прибыль: учет по новому, Экономика и жизнь, 2003, №12, 26 с.

5. Валевич Р.П. Экономика торгового предприятия, Минск: Вышейш. шк., 1996 – 367 с.

6. Волков О.И. Экономика предприятия (фирмы): учебник для вузов, 3-е изд., перераб. и доп., М.: ИНФРА-М, 2002 – 601 с.

7. Гребнева А.И. Экономика торгового предприятия: учебник для вузов, М.: Экономика, 1996 – 238 с.

8. Грибов В.Д. Экономика предприятия: учебник практикум. – М.: Финансы и статистика, 2006. - 336с.

9. Гукасьян Г.М. Экономическая теория: ключевые вопросы: учебное пособие. – 3-е изд., дополн. – М.: ИНФРА-М, 2005. - 199с.

10. Донцова Л.В. Комплексный анализ бухгалтерской отчётности. – М.: ДИС, 2002 – 457 с.

11. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учёт, 1998 – 256 с.

12. Кравченко Л.И. Анализ хозяйственной деятельности в торговле, Минск: Вышейш. шк., 2000

13. Лозовский Л. Словарь – справочник предпринимателя/ Л. Лозовский, Б. Райзберг. М.: Ось, 1997. – 194с.

14. Макконелл Кэмпбелл Р. Экономикс: Принципы, проблемы и политика. В 2 т. Т.2:Пер. с англ. 11-го изд. М.: Республика, 1992 – 400 с.

15. Михайлова-Станюта И.А. Оценка финансового состояния предприятия – Минск: Наука и техника, 1994 – 254 с.

16. Ожегов С.И. Словарь русского языка: 70 000 слов/Под ред. Н.Ю. Шведовой.-23-е изд., испр.- М.: Рус. яз., 1990. – 870с.

17. Панкрухин А.П. Маркетинг: учебник. – 5-е изд., стер. – М.: Омега-Л, 2007. - 656с.: ил., табл.

18. Раицкий К.А. Экономика организации (предприятия): учебник. М.: Дашков и К, 2003. - 1012с.

19. Райзберг Б.А. Курс экономики: учебник. – 4-е изд., перераб. и дополн. – М.: ИНФРА-М, 2004. - 672с.

20. Рубинштейн Е.И. Современные проблемы экономического развития и управления: сборник научных трудов экономического факультета / Е.И.Рубинштейн. – Сургут: СурГУ, 2003. - 196с.

21. Сафронов Н.А. Экономика предприятия: учебник. – М.: Юристъ, 2002. - 608с.

22. Соломатина А.Н. Экономика и организация деятельности торгового предприятия: учебное пособие, М.:ИНФРА-М, 2000 – 295 с.

23. Сысоева С.В. Книга директора магазина: практические рекомендации/С.В.Сысоева. - Санкт-Петербург : Питер, 2005. - 384с.

24. Тактарова Г.А. Ценообразование: учебное пособие. – М.: Финансы и статистика, 2003. - 176с.

25. Терещенко Н.Н. Планирование деятельности торгового предприятия: учебное пособие Красноярск, 2001 – 112 с.

26. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности: учебник, 2-е изд. М.: Маркетинг, 2002 – 352 с.

27. Шабалин Е.М. Как избежать банкротства: учебник. – М.: ИНФРА-М, 1996 – 125 с.

28. Юров В.Ф. Прибыль в розничной экономике: вопросы теории и практики М.: Финансы и статистика, 2001 – 144 с.

Приложение А

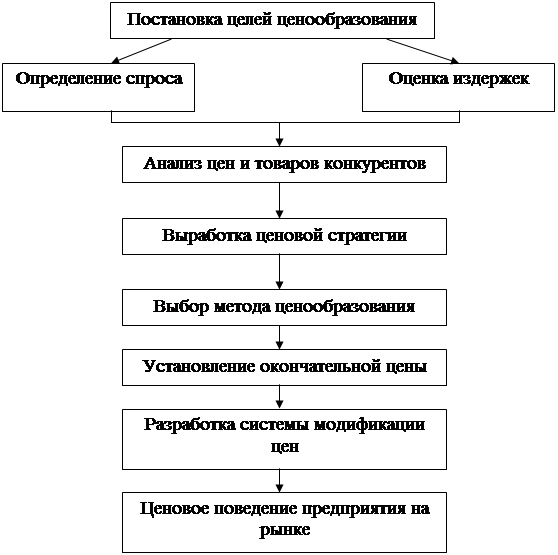

Этапы разработки и реализации ценовой политики предприятия

Приложение Б

Воздействие изменения цен на прибыль

| Прибыль | Рост цен | Снижение цен |

| Прибыль увеличивается | 1. Наличие неудовлетворенного спроса. 2. Необоснованно низкая первоначальная цена по сравнению с той, которую согласны заплатить покупатели. 3. Рынок нечувствителен к ценам. 4. Более высокая цена делает товар привлекательным в глазах потребителей или приводит к расширению сегмента покупателей. 5. Складывается ситуация, когда растет емкость рынка (рост доходов, улучшение экономического положения в стране). 6. Конкуренты также повышают цены. | 1. Высокая эластичность спроса на товар, в результате чего объем продаж растет быстрее, чем уменьшается относительная прибыль. 2. Цена в базовом варианте была необоснованно завышена и ее снижение расширило сегмент потребителей. 3. Затраты на единицу товара (изделия) снижаются большими темпами, чем прибыль (до определенного момента). 4. Снижение цены способствует выходу на новые рынки сбыта. 5. Уход конкурирующих предприятий с рынка и рост спроса. |

| Прибыль уменьшается | 1. Высокая инфляция, обусловленная ростом цен на факторы производства: они растут быстрее, чем цена на товар, в результате снижается относительная прибыль в единице. 2. Высокая чувствительность спроса покупателей, темп роста цены ниже, чем темп снижения объемов продаж. 3. Первоначальная цена была обоснована в глазах потребителей, и ее рост приводит к отказу от покупок. 4. Конкуренты оставляют цены на прежнем уровне. 5. Рост цен опережает рост доходов потребителей (ухудшение экономического положения). 6. Наличие товаров субститутов достаточно большое, и цены на них растут меньшими темпами или постоянны. | 1. Рынок совсем нечувствителен к изменению цены или эластичность спроса слабая, поэтому не меняется объем продаж. 2. Конкуренты также снижают цены. 3. Первоначальная цена была обоснована, и покупатели рассматривают ее снижение как ухудшение качественных характеристик товара. 4. Предприятие ставило задачу расширения доли рынка, не обращая внимания на прибыль, или путем снижения цены пыталось не допустить на рынок конкурентов. 5. Ситуация в экономике настолько кризисная, что снижение цен не компенсирует снижение доходов потребителей. |

Приложение В

Средние потребительские цены по Российской Федерации в 1992-2007гг.

на конец периода, рублей

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Говядина (кроме бескостного мяса), кг | 221.50 | 2201.27 | 5186.28 | 12547.00 | 14137.00 | 15787.00 | 30.04 | 42.01 | 52,72 | 70.33 | 72.56 | 73,90 | 93.41 | 115.77 | 131.67 | 139.49 |

| Свинина (кроме бескостного мяса), кг | 260.00 | 2672.81 | 6579.38 | 15053.00 | 16810.00 | 19055.00 | 33.99 | 43.37 | 58,45 | 79.22 | 80.98 | 82,42 | 110.47 | 131.64 | 142.00 | 149.02 |

| Куры (кроме куриных окорочков), кг | 194.76 | 2238.98 | 5677.09 | 11587.00 | 13815.00 | 16061.00 | 30.74 | 39.28 | 48,8 | 56.92 | 58.38 | 69,32 | 69.94 | 81.35 | 78.37 | 88.20 |

| Колбаса вареная I сорта, кг | ... | ... | ... | ... | ... | 21655.00 | 34.05 | 47.70 | 57,13 | 69.15 | 72.14 | 76,29 | 91.92 | 100.40 | 108.66 | 118.72 |

| Колбаса вареная высшего сорта, кг | ... | ... | ... | ... | ... | 26767.00 | 43.81 | 61.56 | 77,97 | 96.01 | 101.57 | 106,66 | 129.94 | 142.85 | 153.94 | 166.96 |

| Сосиски, сардельки, кг | 280.20 | 3517.07 | 8969.05 | 19405.00 | 21132.00 | 21790.00 | 34.93 | 47.96 | 58,66 | 71.50 | 76.61 | 80,78 | 98.91 | 109.50 | 120.31 | 132.82 |

| Колбаса полукопченая, кг | 415.00 | 4501.04 | 11355.71 | 25099.00 | 28197.00 | 30340.00 | 47.88 | 69.76 | 85,34 | 104.72 | 110.36 | 115,59 | 138.02 | 151.77 | 162.98 | 177.25 |

| Говядина, свинина тушеная консервированная, 350 г | 163.90 | 1165.48 | 2991.46 | 6692.00 | 7375.00 | 7811.00 | 15.50 | 18.16 | 19,52 | 24.07 | 26.55 | 28.18 | 32.04 | 37.01 | 40.10 | 43.13 |

| Рыба живая и охлажденная, кг | 142.50 | 1469.09 | 4251.62 | 9900.00 | 10675.00 | 11849.00 | 18.74 | 27.05 | 31,06 | 42.16 | 48.72 | 54,08 | 58.48 | 68.27 | 73.94 | 82.93 |

| Рыба замороженная неразделанная, кг | 129.50 | 1088.73 | 3675.17 | 8325.00 | 9398.00 | 9912.00 | 18.93 | 23.83 | 29,54 | 36.57 | 40.39 | 42,99 | 48.68 | 55.76 | 58.69 | 62.82 |

| Рыба соленая, маринованная, копченая, кг | 272.60 | 2598.96 | 7495.95 | 17488.00 | 19912.00 | 21402.00 | 32.13 | 47.89 | 61,22 | 75.98 | 87.99 | 93,15 | 107.99 | 130.65 | 144.92 | 154.98 |

| Консервы рыбные натуральные и с добавлением масла, 350 г | 120.00 | 1040.71 | 3211.18 | 8050.00 | 8540.00 | 8468.00 | 13.85 | 19.96 | 21,15 | 25.08 | 25.11 | 25.67 | 27.61 | 30.79 | 32.28 | 35.20 |

| Масло сливочное, кг | 413.00 | 2912.58 | 12984.99 | 20075.00 | 22968.00 | 23238.00 | 64.44 | 66.83 | 69,12 | 71.73 | 80.08 | 87.96 | 93.96 | 102.42 | 109.71 | 155.10 |

| Масло подсолнечное, кг | 190.00 | 1364.90 | 5306.54 | 10460.00 | 8412.00 | 9589.00 | 23.43 | 25.74 | 23,2 | 33.07 | 35.76 | 38.16 | 39.10 | 40.06 | 39.41 | 60.26 |

| Маргарин, кг | 220.00 | 1664.29 | 6936.66 | 12379.00 | 11778.00 | 12175.00 | 31.08 | 33.55 | 32,22 | 34.09 | 36.58 | 38.50 | 40.95 | 43.46 | 44.78 | 54.64 |

| Молоко цельное разливное, л | 22.40 | 315.21 | 1222.18 | 2812.00 | 3187.00 | 2695.00 | 4.39 | 6.51 | 7,82 | 9.23 | 9.81 | 11.28 | 13.26 | 14.67 | 15.95 | 21.19 |

| Сметана, кг | 170.00 | 1685.67 | 5848.31 | 13058.00 | 14776.00 | 15831.00 | 24.79 | 33.47 | 38,43 | 43.55 | 46.35 | 51.03 | 57.05 | 62.72 | 67.78 | 87.91 |

| Кисломолочные продукты, л | 22.00 | 329.29 | 1289.87 | 3208.00 | 4301.00 | 4837.00 | 8.11 | 10.81 | 12,37 | 14.18 | 15.08 | 16.73 | 18.89 | 21.12 | 23.08 | 30.23 |

| Творог жирный, кг | 145.00 | 1276.49 | 4800.26 | 11224.00 | 12965.00 | 14215.00 | 22.48 | 31.66 | 38,89 | 47.91 | 50.84 | 58,24 | 68.51 | 78.64 | 87.12 | 118.22 |

| Творог нежирный, кг | 76.80 | 807.10 | 3134.79 | 7318.00 | 9163.00 | 10357.00 | 16.70 | 25.14 | 31,5 | 40.21 | 43.94 | 49,23 | 58.44 | 68.43 | 76.49 | 105.25 |

| Сыры сычужные твердые и мягкие, кг | 415.00 | 2756.82 | 8583.13 | 22514.00 | 24828.00 | 27025.00 | 56.33 | 74.32 | 85,17 | 103.06 | 102.67 | 111.95 | 122.30 | 138.72 | 144.26 | 233.93 |

| Консервы томатные, кг | 167.40 | 1587.54 | 4440.01 | 10035.00 | 11648.00 | 11937.00 | 22.81 | 31.29 | 32,71 | 35.39 | 38.68 | 38.63 | 41.33 | 45.21 | 49.08 | 56.55 |

| Соки фруктовые, л | 112.19 | 664.18 | 1701.02 | 5523.00 | 7175.00 | 8039.00 | 15.03 | 22.69 | 27,12 | 27.42 | 29.61 | 30.97 | 32.23 | 33.88 | 36.67 | 39.89 |

| Яйца куриные, 10 шт. | 87.10 | 827.07 | 2657.27 | 5345.00 | 5879.00 | 5687.00 | 14.94 | 14.94 | 16,57 | 18.84 | 20.06 | 22.08 | 28.44 | 24.50 | 27.06 | 34.89 |

| Сахар-песок, кг | 135.50 | 754.98 | 2241.39 | 4486.00 | 3681.00 | 4326.00 | 12.69 | 9.20 | 15,62 | 14.88 | 19.47 | 18.34 | 19.69 | 19.69 | 22.71 | 21.63 |

| Печенье, кг | 170.00 | 1410.74 | 4507.23 | 12797.00 | 14407.00 | 14912.00 | 22.48 | 29.01 | 30,78 | 32.70 | 34.64 | 36.54 | 40.56 | 43.54 | 47.32 | 54.13 |

| Пряники, кг | 133.70 | 1148.63 | 3345.96 | 8317.00 | 9484.00 | 10029.00 | 15.53 | 19.49 | 21,66 | 24.11 | 26.20 | 29.60 | 33.39 | 35.64 | 40.33 | 46.84 |

| Карамель, кг | 316.10 | 2270.91 | 5799.28 | 14814.00 | 16003.00 | 16245.00 | 26.70 | 34.96 | 38,08 | 42.91 | 46.75 | 50.93 | 53.74 | 56.86 | 62.54 | 70.19 |

| Чай черный байховый, кг | 1136.60 | 4864.96 | 12741.62 | 25747.00 | 28443.00 | 33527.00 | 122.00 | 140.45 | 144,19 | 155.92 | 167.83 | 173.18 | 183.01 | 193.61 | 204.25 | 224.65 |

| Соль поваренная пищевая, кг | 10.60 | 81.28 | 480.76 | 1266.00 | 1441.00 | 1590.00 | 2.64 | 2.41 | 2,6 | 3.18 | 3.67 | 4.18 | 4.53 | 5.06 | 6.28 | 6.75 |

| Мука пшеничная, кг | 45.60 | 296.32 | 973.31 | 3115.00 | 3325.00 | 3209.00 | 3.73 | 8.04 | 8,08 | 8.48 | 8.04 | 11.40 | 13.06 | 11.91 | 12.83 | 17.35 |

| Хлеб ржаной, ржано-пшеничный, кг | 23.90 | 212.20 | 788.58 | 2583.00 | 3240.00 | 3401.00 | 3.67 | 6.28 | 7,76 | 8.70 | 9.14 | 12.07 | 14.46 | 14.89 | 16.55 | 20.24 |

| Хлеб и булочные изделия из пшеничной муки высшего сорта, кг | 43.30 | 465.97 | 1674.07 | 4811.00 | 5648.00 | 5686.00 | 6.42 | 10.96 | 12,19 | 13.69 | 14.35 | 18.69 | 21.61 | 22.24 | 24.92 | 30.68 |

| Хлеб и булочные изделия из пшеничной муки 1 и 2 сортов, кг | 31.10 | 302.89 | 1051.35 | 3156.00 | 3842.00 | 3949.00 | 4.30 | 7.82 | 9,15 | 10.22 | 10.65 | 14.05 | 16.38 | 16.70 | 18.24 | 22.45 |

| Рис шлифованный, кг | 85.60 | 283.51 | 1566.97 | 4592.00 | 5087.00 | 4785.00 | 12.30 | 17.61 | 13,03 | 13.55 | 15.69 | 16.30 | 21.04 | 21.36 | 23.45 | 31.54 |

| Крупа манная, кг | 44.30 | 286.86 | 1035.42 | 3841.00 | 4530.00 | 4526.00 | 5.80 | 10.62 | 10,31 | 10.79 | 10.67 | 12.94 | 14.74 | 14.02 | 14.69 | 19.05 |

| Пшено, кг | 49.90 | 206.30 | 845.45 | 2853.00 | 3611.00 | 3681.00 | 4.22 | 7.12 | 7,33 | 7.15 | 9.78 | 16.76 | 12.45 | 11.19 | 13.95 | 20.13 |

| Крупа гречневая-ядрица, кг | 126.60 | 613.76 | 1669.68 | 4275.00 | 4720.00 | 4936.00 | 10.10 | 23.55 | 16,19 | 11.84 | 18.80 | 22.83 | 20.46 | 20.64 | 23.91 | 25.73 |

| Крупы овсяная и перловая, кг | 85.00 | 229.36 | 940.21 | 3480.00 | 4754.00 | 3314.00 | 4.05 | 6.96 | 7,58 | 7.46 | 7.04 | 8.72 | 10.60 | 10.38 | 11.42 | 15.43 |

| Горох и фасоль, кг | 82.84 | 455.62 | 1186.47 | 3709.00 | 4732.00 | 4872.00 | 6.31 | 12.02 | 13,58 | 12.72 | 13.16 | 13.51 | 14.45 | 14.92 | 16.59 | 22.82 |

| Макаронные изделия из пшеничной муки высшего сорта, кг | 74.50 | 565.42 | 2402.66 | 6511.00 | 7135.00 | 7073.00 | 12.17 | 16.30 | 17,52 | 19.43 | 20.83 | 21.68 | 24.91 | 25.68 | 26.95 | 33.48 |

| Картофель, кг | 34.90 | 240.95 | 918.10 | 1882.00 | 1778.00 | 1871.00 | 3.52 | 5.60 | 5,19 | 6.33 | 9.51 | 7.89 | 8.12 | 9.72 | 10.94 | 14.30 |

| Капуста белокочанная свежая, кг | 27.00 | 363.48 | 1087.84 | 2094.00 | 2344.00 | 1917.00 | 4.81 | 3.97 | 4,75 | 5.99 | 9.75 | 7.02 | 7.84 | 10.21 | 9.48 | 16.32 |

| Лук репчатый, кг | 34.40 | 561.84 | 1584.63 | 2340.00 | 2395.00 | 2832.00 | 7.56 | 6.72 | 6,11 | 8.34 | 11.99 | 12,52 | 11.20 | 12.77 | 16.13 | 17.88 |

| Свёкла столовая, кг | 32.30 | 368.04 | 1237.40 | 2253.00 | 2481.00 | 2471.00 | 4.23 | 5.95 | 5,7 | 7.18 | 10.77 | 10,11 | 10.14 | 12.34 | 13.39 | 16.43 |

| Морковь, кг | 35.70 | 422.92 | 1452.35 | 2493.00 | 2738.00 | 2618.00 | 5.05 | 6.84 | 6,09 | 8.52 | 11.58 | 10,63 | 10.82 | 13.25 | 14.46 | 18.16 |

| Яблоки, кг | 105.60 | 941.21 | 3122.06 | 6038.00 | 6601.00 | 6985.00 | 16.61 | 23.28 | 22,02 | 27.59 | 31.48 | 31.72 | 34.09 | 36.87 | 44.09 | 48.62 |

| Апельсины, кг | 421.20 | 2705.40 | 3923.45 | 7409.00 | 7919.00 | 8171.00 | 21.43 | 23.92 | 24,26 | 30.45 | 32.23 | 35.89 | 37.86 | 39.67 | 40.36 | 46.20 |

| Водка крепостью 40% об.спирта и выше обыкновенного качества, л | 499.60 | 4277.85 | 8466.72 | 20230.00 | 35365.00 | 38113.00 | 46.97 | 64.84 | 84,05 | 94.76 | 102.54 | 116.45 | 134.94 | 148.89 | 166.04 | 181.66 |

| Коньяк ординарный отечественный, л | 1425.60 | 7912.29 | 15686.88 | 37590.00 | 58029.00 | 82868.00 | 160.34 | 248.33 | 308,51 | 368.08 | 427.68 | 471.65 | 512.78 | 557.90 | 647.21 | 700.06 |

| Вино игристое отечественное, л | 1155.00 | 5801.90 | 11785.53 | 22937.00 | 29628.00 | 32014.00 | 60.39 | 84.52 | 93,38 | 105.28 | 109.49 | 113.13 | 118.16 | 124.39 | 135.76 | 145.98 |

| Пиво отечественное, л | 62.74 | 599.64 | 1887.22 | 5154.00 | 6972.00 | 7963.00 | 10.56 | 16.01 | 20,06 | 22.91 | 25.50 | 27.05 | 28.79 | 31.00 | 33.12 | 36.26 |

| Кофе натуральный растворимый, кг | 4494.70 | 17727.67 | 56063.68 | 101871.00 | 109267.00 | 124509.00 | 390.20 | 472.34 | 491,98 | 537.12 | 558.28 | 556.02 | 587.63 | 658.47 | 722.14 | 813.54 |

Приложение Г

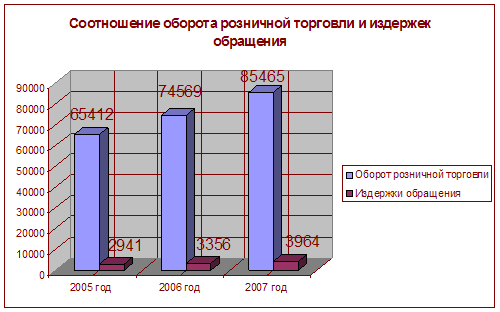

Соотношение оборота розничной торговли и издержек обращения БПО «Исаковский»

Приложение Д

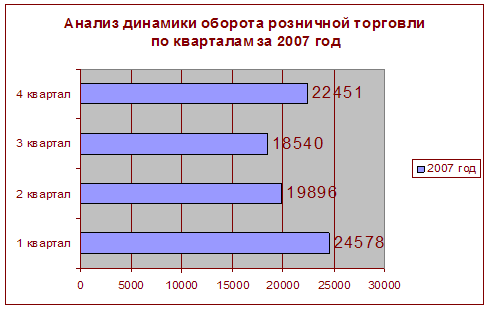

Анализ динамики оборота розничной торговли по кварталам за 2007 год

Похожие работы

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

... особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано. Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

0 комментариев