Потребительский рынок Алтайского края и города Барнаула. Индексы потребительских цен

Анализ уровня торговой надбавки и факторов её определяющих

Анализ затрат БПО «Исаковский» при формировании цены

Экономическое обоснование валовой прибыли и уровня торговой надбавки БПО «Исаковский»

Формирование и использование прибыли БПО «Исаковский»

Совершенствование ценовой политики БПО «Исаковский»

Навигация

Формирование и использование прибыли БПО «Исаковский»

Ценовая политика предприятия торговли и её влияние на финансовые результаты предприятия

124926

знаков

26

таблиц

6

изображений

2.5 Формирование и использование прибыли БПО «Исаковский»

При расчете недостающих показателей применялся один из экономико-статистических методов прогнозирования: на основе среднего уровня показателя за ряд лет.

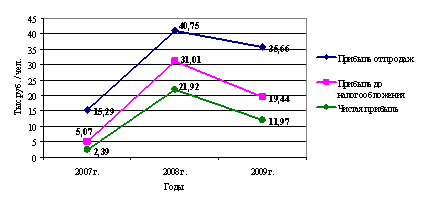

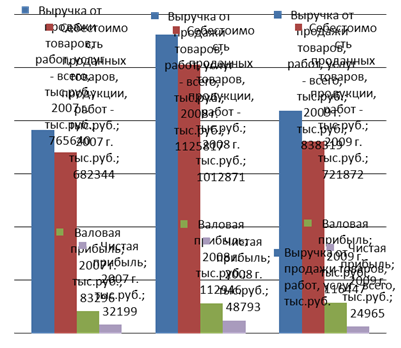

Таблица 2.19 - Расчет всех видов прибыли БПО «Исаковский» на 2008 год, тыс. руб.

| Показатели | 2007 год | 2008 год | Отклонение, (+,-) | Темп прироста, % |

| 1 | 2 | 0 | 4 | 5 |

| Оборот розничной торговли | 85465 | 94866,15 | 9401,15 | 111,00 |

| Себестоимость реализованной продукции | 62154 | 68341,00 | 6187,00 | 109,95 |

| Валовая прибыль | 23311 | 26525,15 | 3214,15 | 113,79 |

| Издержки обращения | 3964 | 4015,00 | 51,00 | 101,29 |

| Прибыль от продаж | 19347 | 22510,15 | 3163,15 | 116,35 |

| Прочие доходы | 312 | 3203,00 | 8,00 | 102,56 |

| Прочие расходы | 187 | 161,00 | - 26,00 | 86,10 |

| Прибыль до налогообложения | 19472 | 22669,15 | 3197,15 | 116,42 |

| Текущий налог на прибыль | 4673 | 5440,60 | 767,60 | 116,43 |

| Чистая (нераспределенная) прибыль | 14799 | 17228,55 | 2429,55 | 116,42 |

Полученные показатели определяют следующую динамику прибыли.

Так, валовая прибыль увеличится за 2008 год на 9401,15 тыс. руб., а прибыль от продаж на 3163,15 тыс. руб.

После уплаты текущего налога на прибыль, сумма которого планируется неизменной, чистая прибыль составит 17228,55 тыс. руб., увеличившись на 16,42%.

Прибыль от продажи товаров зависит от изменения объема товарооборота, среднего уровня валовой прибыли, остающегося в распоряжении торгового предприятия.

![]() (2.12)

(2.12)

![]() (2.13)

(2.13)

![]() . (2.14)

. (2.14)

![]() 22,64% = 2466,85 (тыс. руб.)

22,64% = 2466,85 (тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

Проведенные расчеты наглядно показывает, что данная организация располагает достаточными резервами увеличений прибыли от реализации продукции и, прежде всего, за счет снижения производственной себестоимости реализации,

коммерческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий.

Наиболее сложным моментом в процессе ценообразования является определение и обоснование рентабельности продукции, закладываемой в цену изделия.

Рентабельность продукции должно обеспечить предприятию, с одной стороны, желаемый размер прибыли, а с другой - позволить ему выступать на рынке полноправным участником, то есть реализовывать свою продукцию.

Рассмотрим их взаимосвязь, используя систему показателей и данные таблиц.

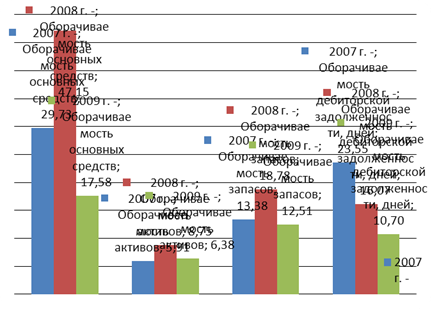

Таблица 2.20 - Прогноз рентабельности БПО «Исаковский» на 2008 год

| Показатели рентабельности | Методика расчета | 2007 год | 2008 год | Отклонение (+,-) |

| А | 1 | 2 | 3 | 4 |

| 1 . Рентабельность продаж | Ппр/Р *100 | 22,64 | 23,73 | 1,09 |

| 2. Рентабельность конечной деятельности | ЧП/Р *100 | 17,31 | 18,16 | 0,85 |

| 3. Рентабельность использования производственных фондов | Ппр/(ОФ+ОС) | 169,71 | 112,55 | - 57,16 |

| 4. Рентабельность использования трудовых ресурсов (на 1 чел.) | Ппр/Числ.чел.* 100 | 62409,68 | 72613,39 | 10203,71 |

| 5. Рентабельность затрат (на 1 тыс. рублей издержек обращения) | Ппр/И0 *100 | 488,07 | 560,65 | 72,58 |

Значит, можно сказать, что в планируемом году рентабельность продукции незначительно возрастет, а также увеличиться рентабельность использования трудовых ресурсов, и снизится рентабельность затрат.

Помимо потребности в прибыли при обосновании рентабельности продукции необходимо учитывать:

1) уровень цен на аналогичную продукцию на рынке;

2) рентабельность, заложенную в цену конкурентов, если такая информация может быть получена;

3) ограничения по рентабельности, установленные государственными органами.

Поэтому, помимо анализа собственных затрат, необходимо проводить анализ цен, спроса, предложения на рынке и выбирать такой уровень цены, который позволит реализовать наибольшее количество продукции и получить максимальную прибыль.

Похожие работы

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

... особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано. Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

0 комментариев