Стадии жизненного цикла предприятия. Малые предприятия и их развитие

ФЕ – опр-ся как вел-на обратная ФО и пок-ет ск-ко пред. необ-мо иметь ОПФ чтобы вып-ть ед-цу гот. пр-ции. Е=1/Ф

ДО=Т/КО, дни – длительность оборота, где Т- к-во дней в отчетном периоде; КО – коэф-т оборач-ти

Производственный процесс и принципы его организации

Коэф-т фактического исп-ия ПМ Кпм=П/Мср.г

Затратный

Как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий

Навигация

ФЕ – опр-ся как вел-на обратная ФО и пок-ет ск-ко пред. необ-мо иметь ОПФ чтобы вып-ть ед-цу гот. пр-ции. Е=1/Ф

Экономика предприятия

78052

знака

0

таблиц

0

изображений

2. ФЕ – опр-ся как вел-на обратная ФО и пок-ет ск-ко пред. необ-мо иметь ОПФ чтобы вып-ть ед-цу гот. пр-ции. Е=1/Ф

3. Фондовооруженность труда – показывает сколько основных производственных фондов приходится на 1 человека ППП. W=Ф/N - руб./чел.;

Ф – сред-ая ст-ть ОФ, руб; N – сред-я чис-ть ППП, чел.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскр-х резервы воз-го улучшения их исп-я, относятся:

-коэф. экстенсивного использования (Кэ), кот. характеризует уровень использования активной части ОПФ во времени

Кэ=Тф/Фреж

Тф — фактическое время работы машин и оборудования Треж— реж-й фонд времени работы машин и оборудования;

-коэф. Инт-го исп-я (К и), кот. хар-ет уровень исп-я машин и обор-я по мощ-и: Ки=Пф/Пв

Пф – фак-я производительность машин и оборудования;

Пв — возможная произ-ть машин и обор-я;

- интегральный коэф. (Кинт)» кот. хар-ет уровень исп-я машин и обор-я, как во вр-ни, так и по мощ-ти и опр-тся по ф-ле:

Кинтегр=Кэ*Кинт

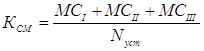

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэф. сменности (Ксм). Он может быть определен по формуле:

MCl— кол-во машино-смен работы обор-я только в одну смену; МСll— кол-во машино-смен работы обор-я в две смены; МСlll — кол-во машино-смен работы обор-я в три смены; Nуст. — кол-во устго обор-.

14) К ОС отн-ся 2 разн. части:

1)мат., кот. cост. физич. осн. буд. ГП (кирпич,обс. трубы),

2)ден. ср-ва,кот. нах-ся в обороте пред. при его функ-и.

По ист-м фор-я ОС дел-ся на собс-е и заемные. Соб-е ОС-это ср-ва, постоянно нах-ся в расп-и пред. и фор-е засчет соб-х рес-в (прибыль и др.). В пр-се дв-я соб-ые ОС могут замещаться ср-вами, явл-ся по сути частью соб-ых, аван-ми на оплату труда, но временно сво-ми (в связи с един-ю выплаты по з/пл). Эти ср-ва наз-ся приравненными к собст., или устойч-и пассивами. Заемные ОС- кредиты банка, кред. задолженность (ком. кредит) и прочие пассивы.

13) Экономическая сущность и состав обор. средств

Предст. собой совокупность оборот.произ-ых фондов (ОПФ) и фонда обращения. Вещественным выражением ОПФ явл.предметы труда, инструменты, ср-ва труда стоим-ть кот. не превышает 10000руб.Вещественным выражением фондов обращения явл.готовая подукция на складах пред-я, продукция отгруженная, но неоплаченная, денеж.ср-ва не закончен.расчетов.

Для планирования и учета обор.фондов и ср –в обращения выделяется ряд групп:

1.пр-ые запасы и материалы, покупные изделия, топливо, запас.части, малоценные и бысро изнашивающиеся предметы и хоз.инвентарь.

2.Незавершонное пр-во ,т.е.продукция, не законченная произ-ом и подлеж. дальнейшей обработке .Опред. длительн.пр-го цикла.

3.Расходы будущ. периодов. Затраты, кот. произ-ны в текущ.периоде и списание которых на готовую продукцию происходит в будущ. периоде.

4.Готовая продукц.на складах пред-ия ожидающая реализации.

5.Продукц. отгруженная, но не оплаченная покупателем.

6.Денеж.ср-ва в незаконченных расчетах.

7.Дебиторская задолженность – задолженность других организаций.

Денеж.оценка фондов обращения и оборот.фондов-наз.оборотные ср-ва Оборотные фонды и фонды обращения находятся в движении.

ОПФ и фонды обращения в процессе производ. деят. последоват. переходят из одного состояния в др.,сохраняя свою совокуп.ст-ть. Оборот: свобод.ден.ср-ва → ср-ва в расчетах → произв.запас на складе → незав.пр-во → гот.прод. на складе → свобод.ден ср-ва.

15) Анализ использования оборотных средств

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Для оценки эф-ти исп-ия ОС исп-ся следующие показатели:

1.Ко=Vрп/Обс – коэф-т оборачиваемости, показывает кол-во оборотов ОС в отчетном периоде.

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев