Навигация

Определение расходов предприятия и себестоимости продукции

20059

знаков

0

таблиц

1

изображение

4. Определение расходов предприятия и себестоимости продукции

Отчисления на социальные нужды определяются в размере 26% от основного и дополнительного фонда заработной платы.

Отчисления на социальные нужды от фонда заработной платы рабочих относятся к расходам цеха и по отношению к изделиям являются прямыми расходами.

Отчисления на социальные нужды от фонда заработной платы общецехового персонала относятся к общецеховым расходам. Отчисления на социальные нужды общезаводского персонала относятся к общезаводским расходам.

Расходы на материалы определяются на основе производственной программы и норм затрат материалов, приведенных в задании.

Цены на материалы без учета НДС:

а) металл – 16,56 руб.;

б) смазочные материалы – 26,67 руб.;

в) электроэнергия – 0,458 руб.

Расходы на металл и смазочные материалы рассчитываются по формуле:![]()

Расходы = Цена ∙ Норма расхода ∙ Скорректированная программа ;

(4.1)

Расходы на электроэнергию рассчитываются по формуле:

![]()

Расходы = Цена ∙ Норма расхода ∙ Скорректированная программа ·d ;

(4.2)

где d=7/9=0,78.

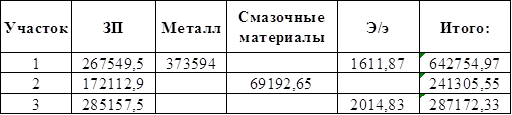

1 уч: 0,78*4= 3,2 расходы на э/э= 1128*3,2*0,458=161,87

3 уч: 0,78*5=3,9 расходы на э/э=1128*3,9*0,458=2014,83

Расчет расходов на материалы Таблица 4.1

Поскольку на рассматриваемом предприятии изделия переходят из одного подразделения в другое до тех пор, пока изделие не будет закончено полностью. Используется попроцессный метод калькуляции.

Для каждого участка определяются прямые и накладные расходы. В состав прямых расходов, отнесенных на изделие, включаются заработная плата основных рабочих, отчисления на социальные нужды, связанные с этой заработной платой, расходы на материалы и электроэнергию для работы оборудования.

Общецеховые и общезаводские расходы вносятся в таблицу 4.2 по предприятию в целом, а затем распределяются по участкам.

Поскольку в курсовой работе рассматривается небольшой период (год), к переменным расходам относятся прямые расходы, а к условно-постоянным – общецеховые и общезаводские расходы.

Формулы для расчета таблицы 4.2:

1. Амортизация рассчитывается в целом по предприятию:

SОПФ ∙ 0,2 SОПФ ∙ 0,1 SОПФ ∙ 0,7

![]()

![]()

![]() Ам = + + ; (4.3)

Ам = + + ; (4.3)

10 6 25

где SОПФ – стоимость основных производственных фондов (3200000руб);

10 – срок службы оборудования;

6 - срок службы транспорта;

25 – срок службы зданий

Амортизация по каждому участку рассчитывается путем умножения общей амортизации по предприятию на долю каждого участка.

2. Прочие расходы рассчитываются:

ПР = Итогопрямые расх. · %проч. затр.; (4.4)

3. Общезаводские расходы рассчитываются:

Расхобщезав. = Итогопрямые расх. · %проч. затр + ЗПобщезав. ∙ 1,26 ; (4.5)

Прочие расходы и общезаводские рассчитываются по участкам аналогично амортизации.

От процесса к процессу затраты растут. Себестоимость в процессе производства накапливается и прибавление к общей сумме затрат последнего подразделения определяет общую себестоимость.

В себестоимость включается:

- ФЗП;

- единый социальный налог;

- материалы;

- амортизация;

- прочие расходы

В курсовой работе рассчитывается себестоимость технологическая, производственная и полная по следующим формулам:

Σпрямых расходов

![]() Sтехн. =

; (4.6)

Sтехн. =

; (4.6)

Q

Σпрямых расходов + Σобщецех. расходов

![]() Sпроиз. = ; (4.7)

Sпроиз. = ; (4.7)

Q

Σобщих расходов

![]() Sтполн. =

; (4.8)

Sтполн. =

; (4.8)

Q

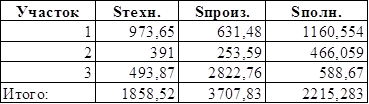

Расчет себестоимости приведен в таблице 4.3.

Себестоимость продукции

Таблица 4.3.

Из данной таблицы видно, что себестоимость с каждым производственным процессом увеличивается.

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев