Навигация

Формирование внутренних цен предприятия

20059

знаков

0

таблиц

1

изображение

5. Формирование внутренних цен предприятия

Трансфертная цена – внутренняя цена, по которой одно подразделение передает другому продукцию или услугу.

Внутренние цены предприятия могут строиться по-разному: на основе внешних рыночных цен на продукцию и полуфабрикаты, исходя из себестоимости и желаемой нормы рентабельности по отношению к полной себестоимости или ее переменной части, исходя из себестоимости. Могут быть и другие варианты формирования внутренних цен.

Трансфертная цена на рыночной основе снимает преимущество выхода на внешний рынок и выявляет преимущества внутреннего обмена продукцией, поэтому в большинстве случаев внутрихозяйственный обмен считается предпочтительным, когда цены и качество продукции и услуг соответствуют рыночным.

Преимущество рыночной цены – в объективности ее характера. Однако, она не всегда четко выражена, так как различные поставщики могут устанавливать разные цены на практически одинаковые товары.

Иногда невозможно и неуместно использовать рыночную цену для внутренних расчетов. Часто это происходит из-за отсутствия рынка полуфабрикатов. В таком случае, трансфертное ценообразование строится на базе затрат. Однако, единого правила для установления внутренних цен не существует. Базой расчета может служить полная себестоимость (обычно плановая). Главным ограничением использования полной себестоимости является то, что не всегда поддерживаются интересы подразделений, так как удельный вес накладных расходов может быть достаточно высоким. Вместе с тем, затратная основа трансфертных цен очень распространена, так как ясна и удобна.

Если в трансфертную цену включены только фактические затраты, то у продающего цеха нет стимулов для регулирования эффективности, так как любые колебания отразятся автоматически в трансфертной цене. Таким образом, включение прибыли в трансфертную цену желательно.

Предприятия в своей политике трансфертных цен стремятся достичь объективности, реализма, справедливости для всех заинтересованных сторон. Они также хотят, чтобы цены, в конечном счете, привели к прибыли и отражали истинную экономику каждого подразделения.

Цена продукции определяется по формуле:

Ц = Sтполн. (1+ R) ; (5.1)

где Sтполн. – полная себестоимость в целом по предприятию, руб.;

R – рентабельность предприятия, %.

Для данного предприятия примем рентабельность равную 20%. Данный уровень рентабельности обеспечит прибыль организации и в то же время цена для потребителей будет невысокой.

Тогда Ц = 2215,28*1,2 = 2658,3 руб.

6. Определение общей прибыли предприятия

Прибыль является важнейшим показателем эффективности работы предприятия.

Балансовая прибыль от реализации продукции по видам деятельности определяется как разница доходов и расходов.

![]()

Пбал. = Д – Р ; (6.1)

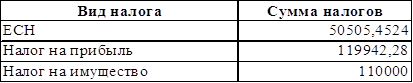

Для определения чистой прибыли от финансово-хозяйственной деятельности от балансовой прибыли вычитаются налоги на прибыль и на имущество. Налог на прибыль берется в размере 24% от балансовой прибыли, а налог на имущество в пределах 2,2% от стоимости ОПФ.

ЧП = Пбал. – Налог на прибыль – Налог на имущество ; (6.2)

Общая рентабельность в целом по предприятию рассчитывается как отношение чистой прибыли к общим расходам предприятия:

ЧП

![]() Rобщ. = ; (6.3)

Rобщ. = ; (6.3)

Σрасходов

Доходы предприятия определяются:

![]()

Д = Ц ∙ Qскор. ; (6.4)

Тогда Д = 2658,3 · 128 = 2998603 руб.

Пбал. = 2998603 – 2498843,5 = 499759,5 руб.

Расчет налогов предприятия

Таблица 6.1.

ЧП = 499759,5 – 119942,28 – 110000 = 269817,22 руб.

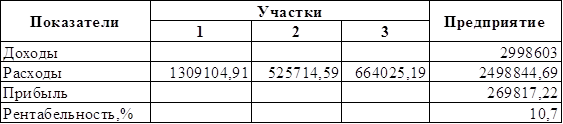

Rобщ. = 269817,22 / 2498843,5 = 10,7%

Результаты работы предприятия

Таблица 6.2.

Заключение

В результате сделанных расчетов в курсовой работе в конечном итоге получили, что данное предприятие после годовой работы и реализации полного объема продукции получит балансовую прибыль в размере 499759,5 рублей. Прибыль от продаж и реализации продукции характеризует абсолютную эффективность коммерческой организации, ее производственной, сбытовой, управленческой деятельности.

Данную прибыль можно увеличить за счет:

а) увеличения объема производства. Чтобы увеличить объем производства, необходимо исследовать спрос на рынке на данный вид продукции. Если данный вид продукции пользуется спросом, то необходимо приобрести дополнительные единицы станков.

б) снижения затрат на производство за счет закупки материалов по меньшим ценам у поставщиков.

Чистая прибыль по предприятию составила 269817,22 рублей. Направления использования чистой прибыли предприятие определяет самостоятельно. За ее счет создается резервный капитал, происходит образование фондов накопления и фондов потребления; производятся выплаты дивидендов; социальные выплаты работникам; перечисления на благотворительные цели; на развитие предприятия; покупку нового оборудования и т.д.

Общая рентабельность предприятия составила 10,7%. Она показывает, что на каждый потраченный рубль приходится 107 копеек прибыли.

Список литературы

1. Грузинов В.П. и др. Экономика предприятия: Учебник для вузов

2. Селезнева Н.Н. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2002. – 479 с.

3. Экономика предприятия: учебник для вузов. Ред. Волкова О.И.,

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев