Навигация

3.3.2 Общецеховые расходы

В общецеховые накладные расходы входят: заработная плата ИТР, служащих и МОП с отчислениями на социальное страхование; затраты на амортизацию зданий, содержание и ремонт зданий; затраты на освещение, водоснабжение; затраты на охрану труда и прочие расходы.

1. Расходы на заработную плату ИТР, служащих и МОП с отчислениями на социальное страхование рассчитаны в п. 2.3. Данные расчетов оформить в виде таблицы 7.

Таблица 7 Расходы на заработную плату прочего производственного персонала

| Категории работающих | Основной ФЗП, руб | Дополнительный ФЗП, руб | Отчисления на соц. страхование, руб |

| ИТР | 82800 | 10185 | 24176.1 |

| Служащие | 28980 | 3565 | 8461.7 |

| МОП | 8280 | 1019 | 2417.7 |

2. Амортизацию здания (Азд) рассчитывают на основе норм амортизации. По производственным зданиям в зависимости от их конструкции общая норма амортизационных отчислений (Na) составляет 2,4 – 4,7% от их балансовой стоимости (Цзд):

Стоимость помещения, занимаемого производственным подразделением, определяется:

Цзд = S * h * Цкуб. м , руб

Цзд =144.0*3.5*100=50400

где S – площадь участка или зоны, кв. м;

h – высота здания (принимаем в пределах3,5 – 4,5 м );

Ц куб. м- цена одного куб. м , руб (принять равным в пределах 1000 – 1200 руб)

3. Затраты на текущий ремонт зданий (Зтек.р зд) определяется на основании нормы на ТР здания, установленной в размере 1,5 – 3,0% от его стоимости.

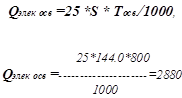

4. Годовой расход электроэнергии на освещение, кВт определяется:

где 25 – расход осветительной энергии на 1 кв. м, Вт;

S – площадь производственного помещения, кв. м;

Tосв – число часов использования осветительной нагрузки в год (800 часов при односменном режиме работы).

Затраты на освещение ( Сэл.осв. ,руб.) определяются:

Сэл.осв. = Qэлек осв* Ц

Сэл.осв. =2880*2.10=6048

Затраты на отопление (Зотоп.) определяются по укрупненным нормативам из расчета 20 руб. на 1 кв. м площади.

Зотоп.=20*144.0=6048

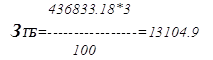

Затраты по охране труда и технике безопасности (ЗТБ ) определяются в размере 3% от годового фонда заработной платы ремонтных рабочих с учетом отчислений на социальное страхование.

Затраты на рационализаторство и изобретательство (З рац ) планируют из расчета 200 руб. на одного рабочего (основных и вспомогательных) в год.

З рац=6*200=1200

Затраты на возмещение износа малоценных и быстроизнашивающихся инструментов и приспособлений (ЗМБП ) укрупненно можно принять в размере

8 -10% от балансовой стоимости оборудования.

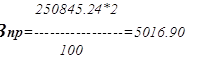

Прочие расходы ( Зпр.) планируют в размере 2% от суммы всех общецеховыхрасходов.

Полученные результаты заносят в таблицу 8.

Таблица 8 Общецеховые расходы

| Статьи расходов | Сумма расходов, руб |

| 1. Заработная плата прочего производственного персонала | 134829 |

| 2. Отчисления на социальное страхование | 35055.5 |

| 3. Амортизация здания | 50400 |

| 4. Текущий ремонт здания | 2880 |

| 5. Электроэнергия на освещение | 6048 |

| 6. Затраты на отопление помещения | 2880 |

| 7. Охрана труда и техника безопасности | 13104.9 |

| 8. Затраты на рационализаторство и изобретательство | 1200 |

| 9. Затраты на возмещение износа МБП | 4447.48 |

| 10.Прочие расходы | 5016.90 |

| Итого | 255862.14 |

3.4 Калькуляция себестоимости

Она составляется для того, чтобы определить величину затрат на 1000км пробега при выполнении текущего ремонта и диагностических работ.

Калькулирование себестоимости – это исчисление затрат по статьям на единицу продукции (услуги). При выполнении работ по ТО и ТР единицами продукции могут быть одно техническое воздействие (ТО-1, ТО-2, ЕО), 1000 км пробега автомобилей или 1 человеко-час работы.

При калькулировании затрат расходы делят на основные и накладные.

Основные расходы непосредственно связаны с технологическим процессом оказания услуг. Это затраты на заработную плату рабочих (основных и вспомогательных) с отчислениями на социальное страхование, Затраты на материалы, запасные части.

Накладные расходы связаны с созданием необходимых условий для функционирования производства, с его организацией, управлением и обслуживанием.

В таблицу 9 вносим результаты расчетов по указанным статьям и определяем общую сумму затрат по объекту проектирова

Таблица 9 Смета затрат и калькуляция себестоимости работ

| Статьи затрат | Затраты, руб | В % к итогу | ||

| всего | на 1000 км пробега | на 1 чел-час | ||

| 1.Заработная плата основных и вспомогательных рабочих | Основные расходы | |||

| 513920 | 60.5 | 249 | 62.4 | |

| 2.Отчисления на социальное страхование | 1336.1 | 23.2 | 0.64 | 0.16 |

| 3.Основные материалы | 639.9 | 4.8 | 0.31 | 0.07 |

| 4.Запасные части | 544.2 | 57.1 | 0.26 | 0.06 |

| Итого основные расходы | 516440.2 | 145.6 | 250.2 | 62.6 |

| 1.Расходы на содержание и эксплуатацию оборудования | Накладные расходы | |||

| 50524.78 | 615 | 24.5 | 6.1 | |

| 2.Общецеховые расходы | 255862.14 | 12.15 | 124.4 | 31 |

| Итого накладные расходы | 306386.92 | 10.15 | 149 | 37.2 |

| Итого (основные и накладные расходы) | 822827.12 | 37.7 | 399.2 | 100 |

Похожие работы

... 4.5 Sуч = 18,03 х 4,5 = 81,135 Площадь участка принимается равной 81 м² и с учетом строительного модуля выполняется равной 74,28 м². 3. ОБЩАЯ ЧАСТЬ 3.1 Организация труда в шиномонтажном цехе Под организацией труда следует понимать систему организационно-технических мероприятий, направленных на совершенствование метода и условий труда на основе новейших достижений культуры, ...

... и ответственности за сделанную работу. Сделанные выводы подчеркивают необходимость формирования и разработки мероприятий по совершенствованию системы управления качеством продукции на АО “Москвич”. 1.3 Предпосылки совершенствования процессов управления качеством продукции. Несмотря на то, что значительное количество изделий, выпускаемых нашей промышленностью имеют низкое ...

... ТОО "Беркут" существует уже 17 лет, после распада Советского союза автобусный парк восстановился и стабильно работает на рынке транспортных услуг. В компаний работают высококвалифицированные водители, вежливые кондукторы и диспетчеры. 2.2 Маркетинговые исследования потребителей и его результаты Маркетинговые исследования проводились при помощи анкетирования среди потребителей транспортных ...

... дел. Таким образом, одной из проблем является исчерпаемость ресурсов в ближайшем будущем. Эта проблема относится к группе проблем системы "общество – природа". 2 Система управления деревообрабатывающего предприятия ООО МК "Рассвет" 2.1 Миссия организации Миссия организации – это генеральная цель, это предназначение организации, польза, которую она ...

0 комментариев