Альтернативы инвестиционной политики в РФ

Экономико-статистический анализ инвестиций

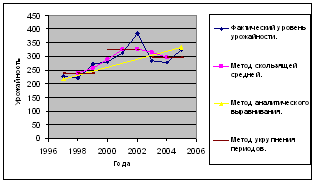

Анализ динамики инвестиций с использованием временных рядов

Показатели абсолютного прироста, коэффициентов роста и прироста, темпов роста и прироста

Метод скользящих средних

Метод аналитического выравнивания

Сезонные колебания

Многофакторный корреляционно-регрессионный анализ инвестиций

Экономическое обоснование результатов анализа

Навигация

Экономическое обоснование результатов анализа

Экономико-статистический анализ инвестиций в РФ

115490

знаков

29

таблиц

12

изображений

4. Экономическое обоснование результатов анализа.

В этом разделе курсовой работы необходимо произвести прогнозирование на основе анализа временных рядов и корреляционно-регрессионного анализа. Однако как мы определили по многим показателям, мы не можем делать прогноз на основе корреляционно-регрессионного анализа, так как мы определили, что данную модель нельзя использовать на практике и все расчеты мы производили только в учебных целях. Тем не менее мы можем сделать прогноз на основе анализа временных рядов.

- Уравнение общей тенденции ряда динамики:

![]()

Составим прогноз по уравнению ряда динамики на 2001 год поквартально. Далее нам понадобятся следующие условные обозначения:

- y1t, y2t, y3t, y4t – прогнозные значения y по уравнению ряда динамики за 1, 2, 3 и 4 квартал соответственно.

После подстановки получаем прогнозные значения результирующего признака:

y1t = 822,04 (млн. дол.);

y2t = 841,25 (млн. дол.);

y3t = 860,46 (млн. дол.);

y4t = 879,67 (млн. дол.).

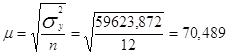

Чтобы указать прогнозные значения среднего уровня инвестиций необходимо определить доверительные интервалы, для чего необходимо рассчитать среднюю и предельную ошибку по следующим формулам:

где:

![]() – дисперсия по y;

– дисперсия по y;

n – число уровней в ряду.

t – кратность, соответствующая определенной вероятности (для

вероятности P = 95%, t = 1,96)

Подставив данные в формулы, получаем следующие данные:

![]()

|

Определим прогнозные значения y - инвестиций (млн. дол.) за 2001 год поквартально. Данные определяются, как:

прогнозное значение - Δ < y > прогнозное значение + Δ.

683,882< y1t < 960,196 (млн. дол.);

703,092 < y2t < 979,408 (млн. дол.);

722,302 < y3t < 998,618 (млн. дол.);

741,512 < y4t < 1017,828 (млн. дол.);

Таким образом, с вероятностью 95% и пятипроцентной ошибкой в расчетах можно утверждать, что значения y будут находиться в данных пределах в 2001 году в каждом квартале (по прогнозу динамической модели).

Прогнозные данные, приведённые выше, справедливы лишь в том случае, если была обеспечена репрезентативность выборки по количеству единиц. Чтобы обосновать репрезентативность, необходимо определить число выборочных единиц nтеор по следующей формуле:

где: ![]() – дисперсия результативного признака;

– дисперсия результативного признака;

t – коэффициент доверия;

Δ – предельная ошибка.

После расчета получаем:

nтеор = (59623,872*1,962)/138,1582 = 11,99997

Значит, теоретическое значение числа единиц наблюдения совпало в практическим, следовательно, можно гарантировать, что прогнозные значения, представленные выше, будут правильны.

Рассматривая эмпирические данные по инвестициям в 2001 году (в первом квартале они составили 703 млн. дол.), можно сказать, что прогноз сделан верно так как эмпирическое значение попадает в заданный интервал. На этом анализ можно закончить.

Выводы и предложения.

Проанализировав всю информацию, изложенную выше, можно сделать общий вывод.

Динамика инвестиций в большой степени зависит от сезонности. Как мы увидели из анализа, наибольший поток инвестиций наблюдается к концу года, точнее в четвертом квартале. Это можно объяснить тем, что к концу года, как правило, все усилия направляются на завершение начатых проектов, в том числе и инвестиционных. С другой стороны такое положение можно объяснить тем, что к концу года подводятся итого экономической деятельности страны в целом. Для многих инвесторов отчет о выполненных работах может стать сигнализатором о благоприятности инвестиционного климата. Однако поток инвестиций резко снижается в начале следующего года. Это обстоятельство говорит в пользу первого вывода, который мы сделали (касающийся завершения проектов к концу года). Это является негативной тенденцией и для ее разрешения необходимо создать условия, при которых станет возможным равномерное усвоение инвестируемого капитала в течение всего года. А также создание стабильного благоприятного инвестиционного климата в нашей стране.

Теперь сделаем некоторые выводы о взаимосвязи инвестиций с рассматриваемыми нами факторными признаками. Мы определили что существует связь между инвестициями и обменным курсом доллара, а также между инвестициями и доходом на душу населения. Это вполне естественно, и о причинах существования этой связи мы уже говорили, когда вводили эти факторные признаки в наш анализ. Однако исследования показали, что отсутствует связь между инвестициями и выпуском промышленной продукции. Такое утверждение кажется абсурдным, тем более, что мы анализировали прямые инвестиции. Но к рассмотрению этого вопроса можно подходить с другой стороны: мы рассматривали выпуск продукции в целом по всем отраслям, но очень велика вероятность, что во многие из этих отраслей инвестиции просто не осуществлялись, а отросли с большим объемом инвестиций имеют сравнительно малую долю в общем выпуске промышленной продукции. Такое предположение подтверждает проведенный нами анализ структуры инвестиций с использованием индексного метода, в результате которого мы установили, что связь между объемом инвестиций и выпуском продукции существует.

Вообще, инвестиции – это один из наиболее важных инструментов для развития российской экономики. Этот вопрос становиться все актуальнее, так как российские предприятия готовы развивать производство, но на это требуются огромные материальные вложения, однако российские олигархи не торопятся вкладывать средства в экономику России. На фоне этого очень важно привлекать иностранный капитал.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1) Т. Дементьева, И. Пикан "Стабилизация пока откладывается","ЭЖ",41, 1993

2) В. Шпрыгин "России нужна российская реформа", "ЭЖ", 50, 1992

3) В. Шпрыгин "Что тормозит реформу", "ЭЖ", 33, 1992

4) Е. Абрамова, А. Белоусов и др. "Структурный кризис и "шокотерапия", "ЭЖ", 26, 1992

5) А. Сидоров и др. "Кризис экономики России и механизмы выхода из него", "ЭЖ", 32, 1992

6) С.Дзарасов "Нужна новая стратегия реформ", "Экономист", 2, 1993

7) Ю.Е. Власьевич, С.А. Бартенев Экономика России: эффекты и парадоксы

8) Мамедов О.Ю., д.э.н. Современная экономика Издательство “Феникс” 1995 г.

9) Журнал «Обзор экономики России», 1998-2001гг.

10) «Статистика» под ред. Озеран Л. Г. и Лялина В. С., М.:-«Мысль», 1985.

11) «Прикладная статистика» под ред. проф. Айвазяна С. А., М.:-«Финансы и статистика», 1985.

ПРИЛОЖЕНИЕ A

Таблица «платежный баланс России со странами ближнего и дальнего зарубежья, 1999г. – 2001г. (млн. дол.)».

| Статьи баланса | 1999 г. | 2000 г. | 2001 г. | ||||

| весь год | I KB. | II KB. | III KB. | IV КВ. | |||

| СЧЕТ ОПЕРАЦИЙ С КАПИТАЛОМ | -17750 | -37050 | -8583 | -9132 | -10522 | -11200 | |

| КАПИТАЛЬНЫЕ ТРАНСФЕРТЫ (нетто) | -328 | 10955 | -6 | 81 | -100 | -4 | |

| ПРЯМЫЕ ИНВЕСТИЦИИ ЗА ГРАНИНУ | -1963 | -3208 | -843 | -694 | -886 | -1071 | |

| ПРЯМЫЕ ИНВЕСТИЦИИ В РОССИЮ | 2890 | 2714 | 547 | 641 | 833 | 1253 | |

| ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ –АКТИВЫ | 254 | -380 | 315 | -17 | 60 | -135 | |

| ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ – ПАССИВЫ | -1199 | -9923 | -109 | 8 | -525 | -435 | |

| ПРОЧИЕ ИНВЕСТИЦИИ – АКТИВЫ | -15271 | -17043 | -6246 | -2969 | 9191 | -5545 | |

| ПРОЧИЕ ИНВЕСТИЦИИ –ОБЯЗАТЕЛЬСТВА | -598 | -4172 | -965 | 783 | -1734 | -258 | |

* Источник: Центральный банк России.

ПРИЛОЖЕНИЕ В

Таблица «исходные данные».

| Период | Прямые инвестиции (млн. дол.) | Обменный курс доллара (руб./дол.) | Доход на душу населения (руб./квартал) | Выпуск промышленной продукции (млрд. руб.) | |

| 1999 год | I КВ. | 642 | 23,395 | 3777,4 | 624,1 |

| II КВ. | 751 | 24,807 | 4544,2 | 709,2 | |

| III КВ. | 659 | 24,837 | 4898,1 | 821,3 | |

| IV КВ. | 838 | 26,306 | 6046,8 | 995,6 | |

| 2000 год | I КВ. | 536 | 28,534 | 5248 | 1070 |

| II КВ. | 469 | 28,377 | 6130,6 | 1097,5 | |

| III КВ. | 661 | 27,796 | 6619,8 | 1107,8 | |

| IV КВ. | 1048 | 27,872 | 7748,7 | 1104,8 | |

| 2001 год | I КВ. | 547 | 28,556 | 6906,50 | 1348,6 |

| II КВ. | 641 | 29,006 | 8320,20 | 1379,4 | |

| III КВ. | 833 | 29,336 | 8934,20 | 1417,3 | |

| IV КВ. | 1253 | 29,819 | 9272,20 | 1412,8 | |

| Сумма | 8366 | 12645,8 | |||

| Среднее значение | 27,387 | 6537,23 | |||

Приложение E.

Таблица "Данные для расчёта коэффициента корреляции, а также показателей вариации для факторных признаков"

№1 «Влияние обменного курса доллара на инвестиции»

| N | Y | X1 | Y* X1 | X1 - X1ср | (X1 - X1ср )2 | Y - Yср | (Y - Yср )2 |

| 1 | 642 | 23,395 | 15019,59 | -3,99 | 15,93 | -97,83 | 9571,3611 |

| 2 | 751 | 24,807 | 18630,057 | -2,58 | 6,66 | 11,17 | 124,6944 |

| 3 | 659 | 24,837 | 16367,583 | -2,55 | 6,50 | -80,83 | 6534,0278 |

| 4 | 838 | 26,306 | 22044,428 | -1,08 | 1,17 | 98,17 | 9636,6944 |

| 5 | 536 | 28,534 | 15294,224 | 1,15 | 1,32 | -203,83 | 41548,0278 |

| 6 | 469 | 28,377 | 13308,813 | 0,99 | 0,98 | -270,83 | 73350,6944 |

| 7 | 661 | 27,796 | 18373,156 | 0,41 | 0,17 | -78,83 | 6214,6944 |

| 8 | 1048 | 27,872 | 29209,856 | 0,49 | 0,24 | 308,17 | 94966,6944 |

| 9 | 547 | 28,556 | 15620,132 | 1,17 | 1,37 | -192,83 | 37184,6944 |

| 10 | 641 | 29,006 | 18592,846 | 1,62 | 2,62 | -98,83 | 9768,0278 |

| 11 | 833 | 29,336 | 24436,888 | 1,95 | 3,80 | 93,17 | 8680,0278 |

| 12 | 1253 | 29,819 | 37363,207 | 2,43 | 5,92 | 513,17 | 263340,0278 |

| Сумма | 8878 | 328,641 | 244260,78 | 46,66 | 560919,6667 | ||

| Ср. знач. | 739,83 | 27,39 | 20355,065 | 3,89 | 46743,3056 |

№2 «Влияние дохода на душу населения на инвестиции»

| N | Y | X2 | Y* X2 | X2 - X2ср | (X2 - X2ср )2 | Y - Yср | (Y - Yср )2 |

| 1 | 642 | 3777,4 | 2425090,8 | -2759,83 | 7616634,03 | -97,83 | 9571,3611 |

| 2 | 751 | 4544,2 | 3412694,2 | -1993,03 | 3972148,65 | 11,17 | 124,6944 |

| 3 | 659 | 4898,1 | 3227847,9 | -1639,13 | 2686730,77 | -80,83 | 6534,0278 |

| 4 | 838 | 6046,8 | 5067218,4 | -490,42 | 240516,68 | 98,17 | 9636,6944 |

| 5 | 536 | 5248 | 2812928 | -1289,23 | 1662101,10 | -203,83 | 41548,0278 |

| 6 | 469 | 6130,6 | 2875251,4 | -406,62 | 165343,89 | -270,83 | 73350,6944 |

| 7 | 661 | 6619,8 | 4375687,8 | 82,58 | 6818,63 | -78,83 | 6214,6944 |

| 8 | 1048 | 7748,7 | 8120637,6 | 1211,48 | 1467671,68 | 308,17 | 94966,6944 |

| 9 | 547 | 6906,5 | 3777855,5 | 369,28 | 136364,03 | -192,83 | 37184,6944 |

| 10 | 641 | 8320,2 | 5333248,2 | 1782,98 | 3178999,85 | -98,83 | 9768,0278 |

| 11 | 833 | 8934,2 | 7442188,6 | 2396,98 | 5745489,15 | 93,17 | 8680,0278 |

| 12 | 1253 | 9272,2 | 11618066,6 | 2734,98 | 7480088,25 | 513,17 | 263340,0278 |

| Сумма | 8878 | 78446,7 | 60488715 | 17156,50 | 34358906,70 | 560919,6667 | |

| Ср. знач. | 739,83 | 6537,23 | 5040726,25 | 2863242,23 | 46743,3056 |

Приложение E (продолжение).

№3 «Влияние промышленного производства на инвестиции»

| N | Y | X3 | Y* X3 | X3 - X3ср | (X3 - X3ср )2 | Y - Yср | (Y - Yср )2 |

| 1 | 642 | 624,1 | 400672,2 | -466,60 | 217715,56 | -97,83 | 9571,3611 |

| 2 | 751 | 709,2 | 532609,2 | -381,50 | 145542,25 | 11,17 | 124,6944 |

| 3 | 659 | 821,3 | 541236,7 | -269,40 | 72576,36 | -80,83 | 6534,0278 |

| 4 | 838 | 995,6 | 834312,8 | -95,10 | 9044,01 | 98,17 | 9636,6944 |

| 5 | 536 | 1070 | 573520 | -20,70 | 428,49 | -203,83 | 41548,0278 |

| 6 | 469 | 1097,5 | 514727,5 | 6,80 | 46,24 | -270,83 | 73350,6944 |

| 7 | 661 | 1107,8 | 732255,8 | 17,10 | 292,41 | -78,83 | 6214,6944 |

| 8 | 1048 | 1104,8 | 1157830,4 | 14,10 | 198,81 | 308,17 | 94966,6944 |

| 9 | 547 | 1348,6 | 737684,2 | 257,90 | 66512,41 | -192,83 | 37184,6944 |

| 10 | 641 | 1379,4 | 884195,4 | 288,70 | 83347,69 | -98,83 | 9768,0278 |

| 11 | 833 | 1417,3 | 1180610,9 | 326,60 | 106667,56 | 93,17 | 8680,0278 |

| 12 | 1253 | 1412,8 | 1770238,4 | 322,10 | 103748,41 | 513,17 | 263340,0278 |

| Сумма | 8878 | 13088,4 | 9859893,5 | 2466,6 | 806120,20 | 560919,6667 | |

| Ср. знач. | 739,83 | 1090,70 | 821657,7917 | 67176,68 | 46743,3056 |

Приложение F.

Таблица "Данные для расчёта параметризированных уравнений, характеризующих зависимость инвестиций от дохода на душу населения".

| N | Y | X1 | X1 2 | X1 3 | X1 4 | X1 *Y | X1 2 *Y |

| 1 | 642 | 3777,4 | 14268750,8 | 53898779120,8 | 203597248251001 | 2425090,8 | 9160537987,9 |

| 2 | 751 | 4544,2 | 20649753,6 | 93836610490,9 | 426412325392693 | 3412694,2 | 15507964983,6 |

| 3 | 659 | 4898,1 | 23991383,6 | 117512196060,1 | 575586487522177 | 3227847,9 | 15810321799,0 |

| 4 | 838 | 6046,8 | 36563790,2 | 221093926823,2 | 1336910756714720 | 5067218,4 | 30640456221,1 |

| 5 | 536 | 5248 | 27541504,0 | 144537812992,0 | 758534442582016 | 2812928,0 | 14762246144,0 |

| 6 | 469 | 6130,6 | 37584256,4 | 230414042040,6 | 1412576326134200 | 2875251,4 | 17627016232,8 |

| 7 | 661 | 6619,8 | 43821752,0 | 290091234154,4 | 1920345951855240 | 4375687,8 | 28966178098,4 |

| 8 | 1048 | 7748,7 | 60042351,7 | 465250170540,3 | 3605083996465650 | 8120637,6 | 62924384571,1 |

| 9 | 547 | 6906,5 | 47699742,3 | 329438269849,6 | 2275265410716430 | 3777855,5 | 26091759010,8 |

| 10 | 641 | 8320,2 | 69225728,0 | 575971902438,4 | 4792201422668040 | 5333248,2 | 44373691673,6 |

| 11 | 833 | 8934,2 | 79819929,6 | 713127215389,7 | 6371221167734550 | 7442188,6 | 66490001390,1 |

| 12 | 1253 | 9272,2 | 85973692,8 | 797165274751,0 | 7391475860546670 | 11618066,6 | 107725037128,5 |

| Сумма | 8878 | 78447 | 547182635 | 4032337434651,2 | 31069211396583400 | 60488715,0 | 440079595241,1 |

Приложение G.

Таблица «Нахождение ошибки аппроксимации для линейного уравнения, характеризующего зависимость инвестиций от обменного курса рубля»

![]()

| N | Y | X1 |

|

|

|

| 1 | 642 | 3777,4 | 541,637 | 100,363 | 0,156328 |

| 2 | 751 | 4544,2 | 596,080 | 154,920 | 0,206285 |

| 3 | 659 | 4898,1 | 621,207 | 37,793 | 0,057349 |

| 4 | 838 | 6046,8 | 702,765 | 135,235 | 0,161379 |

| 5 | 536 | 5248 | 646,050 | -110,050 | -0,205317 |

| 6 | 469 | 6130,6 | 708,715 | -239,715 | -0,511119 |

| 7 | 661 | 6619,8 | 743,448 | -82,448 | -0,124732 |

| 8 | 1048 | 7748,7 | 823,600 | 224,400 | 0,214122 |

| 9 | 547 | 6906,5 | 763,804 | -216,804 | -0,396350 |

| 10 | 641 | 8320,2 | 864,176 | -223,176 | -0,348169 |

| 11 | 833 | 8934,2 | 907,770 | -74,770 | -0,089760 |

| 12 | 1253 | 9272,2 | 931,768 | 321,232 | 0,256370 |

| Сумма | -0,623614 |

Приложение G (продолжение).

Таблица «Нахождение ошибки аппроксимации для уравнения параболы, характеризующего зависимость инвестиций от обменного курса рубля»

![]()

| N | y | X1 | X1 2 |

|

|

|

|

| 1 | 642 | 3777,4 | 14268750,8 | 687,707 | -45,707 | 2089,12985 | -0,071195 |

| 2 | 751 | 4544,2 | 20649753,6 | 672,371 | 78,629 | 6182,51964 | 0,104699 |

| 3 | 659 | 4898,1 | 23991383,6 | 665,293 | -6,293 | 39,601849 | -0,009549 |

| 4 | 838 | 6046,8 | 36563790,2 | 642,319 | 195,681 | 38291,0538 | 0,233510 |

| 5 | 536 | 5248 | 27541504,0 | 658,295 | -122,295 | 14956,067 | -0,228162 |

| 6 | 469 | 6130,6 | 37584256,4 | 640,643 | -171,643 | 29461,3194 | -0,365977 |

| 7 | 661 | 6619,8 | 43821752,0 | 630,859 | 30,141 | 908,479881 | 0,045599 |

| 8 | 1048 | 7748,7 | 60042351,7 | 608,281 | 439,719 | 193352,799 | 0,419579 |

| 9 | 547 | 6906,5 | 47699742,3 | 625,125 | -78,125 | 6103,51563 | -0,142824 |

| 10 | 641 | 8320,2 | 69225728,0 | 596,851 | 44,149 | 1949,1342 | 0,068875 |

| 11 | 833 | 8934,2 | 79819929,6 | 584,571 | 248,429 | 61716,968 | 0,298234 |

| 12 | 1253 | 9272,2 | 85973692,8 | 577,811 | 675,189 | 455880,186 | 0,538858 |

| Сумма | 810930,774 | 0,891647 |

Приложение К.

Таблица «Данные для расчёта параметризированных уравнений, характеризующих зависимость инвестиций от дохода на душу населения»

| N | Y | X2 | X2 2 | X2 *Y | 1/x2 | (1/x2)2 | 1/x2*Y |

| 1 | 623 | 2500,9 | 6254500,8 | 1558060,7 | 0,000399856 | 0,00000016 | 0,24911 |

| 2 | 450 | 2599,5 | 6757400,3 | 1169775 | 0,000384689 | 0,00000126 | 0,17311 |

| 3 | 411 | 2742,4 | 7520757,8 | 1127126,4 | 0,000364644 | 0,00000082 | 0,14987 |

| 4 | 1278 | 3787,1 | 14342126 | 4839913,8 | 0,000264054 | 0,00000096 | 0,33746 |

| 5 | 642 | 3777,4 | 14268751 | 2425090,8 | 0,000264732 | 0,00000122 | 0,16996 |

| 6 | 751 | 4544,2 | 20649754 | 3412694,2 | 0,000220061 | 0,00000120 | 0,16527 |

| 7 | 659 | 4898,1 | 23991384 | 3227847,9 | 0,000204161 | 0,00000097 | 0,13454 |

| 8 | 838 | 6046,8 | 36563790 | 5067218,4 | 0,000165377 | 0,00000108 | 0,13859 |

| 9 | 536 | 5248 | 27541504 | 2812928 | 0,000190549 | 0,00000057 | 0,10213 |

| 10 | 469 | 6130,6 | 37584256 | 2875251,4 | 0,000163116 | 0,00000082 | 0,07650 |

| 11 | 661 | 6619,8 | 43821752 | 4375687,8 | 0,000151062 | 0,00000045 | 0,09985 |

| 12 | 1048 | 7748,7 | 60042352 | 8120637,6 | 0,000129054 | 0,00000078 | 0,13525 |

| Сумма | 8366 | 56643,5 | 299338328 | 41012232 | 0,00290 | 0,00000080 | 1,93164 |

Приложение L.

Таблица «Нахождение ошибки аппроксимации для линейного уравнения, характеризующего зависимость инвестиций от обменного курса рубля»

![]()

| N | Y | X2 |

|

|

|

| 1 | 623 | 2500,9 | 591,41104 | 31,589 | 0,050705 |

| 2 | 450 | 2599,5 | 596,1044 | -146,104 | -0,324676 |

| 3 | 411 | 2742,4 | 602,90644 | -191,906 | -0,466926 |

| 4 | 1278 | 3787,1 | 652,63416 | 625,366 | 0,489332 |

| 5 | 642 | 3777,4 | 652,17244 | -10,172 | -0,015845 |

| 6 | 751 | 4544,2 | 688,67212 | 62,328 | 0,082993 |

| 7 | 659 | 4898,1 | 705,51776 | -46,518 | -0,070588 |

| 8 | 838 | 6046,8 | 760,19588 | 77,804 | 0,092845 |

| 9 | 536 | 5248 | 722,173 | -186,173 | -0,347338 |

| 10 | 469 | 6130,6 | 764,18476 | -295,185 | -0,629392 |

| 11 | 661 | 6619,8 | 787,47068 | -126,471 | -0,191332 |

| 12 | 1048 | 7748,7 | 841,20632 | 206,794 | 0,197322 |

| Сумма | 8366 | 56643,5 | 8364,649 | 1,351 | -1,132901 |

Таблица «Нахождение ошибки аппроксимации для уравнения гиперболы, характеризующего зависимость инвестиций от обменного курса рубля»

![]()

| N | y | X2 |

|

|

|

|

|

| 1 | 623 | 2500,9 | 0,000399856 | 553,371 | 69,629 | 4848,12939 | 0,111763 |

| 2 | 450 | 2599,5 | 0,000384689 | 567,158 | -117,158 | 13726,02914 | -0,260351 |

| 3 | 411 | 2742,4 | 0,000364644 | 585,379 | -174,379 | 30408,19028 | -0,424281 |

| 4 | 1278 | 3787,1 | 0,000264054 | 676,816 | 601,184 | 361421,6816 | 0,470410 |

| 5 | 642 | 3777,4 | 0,000264732 | 676,200 | -34,200 | 1169,644447 | -0,053271 |

| 6 | 751 | 4544,2 | 0,000220061 | 716,807 | 34,193 | 1169,165231 | 0,045530 |

| 7 | 659 | 4898,1 | 0,000204161 | 731,260 | -72,260 | 5221,52502 | -0,109651 |

| 8 | 838 | 6046,8 | 0,000165377 | 766,515 | 71,485 | 5110,081647 | 0,085304 |

| 9 | 536 | 5248 | 0,000190549 | 743,634 | -207,634 | 43111,69438 | -0,387376 |

| 10 | 469 | 6130,6 | 0,000163116 | 768,570 | -299,570 | 89742,20292 | -0,638742 |

| 11 | 661 | 6619,8 | 0,000151062 | 779,527 | -118,527 | 14048,74558 | -0,179315 |

| 12 | 1048 | 7748,7 | 0,000129054 | 799,533 | 248,467 | 61735,89205 | 0,237087 |

| Сумма | 631712,9816 | -1,102894 |

Приложение М.

Таблица "Данные для расчёта парной корреляции".

| N | Y | X1 | X2 | X1*X2 |

| 1 | 623 | 6,048 | 2500,9 | 15125,4432 |

| 2 | 450 | 6,157 | 2599,5 | 16005,1215 |

| 3 | 411 | 9,486 | 2742,4 | 26014,4064 |

| 4 | 1278 | 18,171 | 3787,1 | 68815,3941 |

| 5 | 642 | 23,395 | 3777,4 | 88372,273 |

| 6 | 751 | 24,807 | 4544,2 | 112727,969 |

| 7 | 659 | 24,837 | 4898,1 | 121654,11 |

| 8 | 838 | 26,306 | 6046,8 | 159067,121 |

| 9 | 536 | 28,534 | 5248 | 149746,432 |

| 10 | 469 | 28,377 | 6130,6 | 173968,036 |

| 11 | 661 | 27,796 | 6619,8 | 184003,961 |

| 12 | 1048 | 27,872 | 7748,7 | 215971,766 |

| Сумма | 251,786 | 56643,5 | 1331472,03 | |

| Ср. знач. | 20,982 | 4720,3 | 110956,00 |

Приложение N.

Таблица "Нахождение ошибки аппроксимации для уравнения множественной регрессии".

| N | Y | X1 | X2 |

|

|

|

| 1 | 623 | 6,048 | 2500,9 | -37,387952 | 660,388 | 1,060013 |

| 2 | 450 | 6,157 | 2599,5 | -46,837668 | 496,838 | 1,104084 |

| 3 | 411 | 9,486 | 2742,4 | 146,458936 | 264,541 | 0,643652 |

| 4 | 1278 | 18,171 | 3787,1 | 537,871396 | 740,129 | 0,579130 |

| 5 | 642 | 23,395 | 3777,4 | 880,50282 | -238,503 | -0,371500 |

| 6 | 751 | 24,807 | 4544,2 | 843,850132 | -92,850 | -0,123635 |

| 7 | 659 | 24,837 | 4898,1 | 786,353212 | -127,353 | -0,193252 |

| 8 | 838 | 26,306 | 6046,8 | 689,262056 | 148,738 | 0,177492 |

| 9 | 536 | 28,534 | 5248 | 968,895384 | -432,895 | -0,807641 |

| 10 | 469 | 28,377 | 6130,6 | 810,370252 | -341,370 | -0,727868 |

| 11 | 661 | 27,796 | 6619,8 | 690,259296 | -29,259 | -0,044265 |

| 12 | 1048 | 27,872 | 7748,7 | 505,565072 | 542,435 | 0,517591 |

| Сумма | 8366 | 251,786 | 56643,5 | 6775,162936 | 1590,837 | 1,813800 |

Приложение Е

Таблица "абсолютный прирост, коэффициенты роста и прироста, темпы роста и прироста"

| Период времени | Инвестиции (млн. дол.) | Абсолютный прирост | Коэффициент роста | Коэффициент прироста | Абсолют знач. 1% прироста | Темп роста % (цепной) | Темп прироста % (цепной) | Темп роста % (баз-ый) | Темп прироста % (баз-ный) | ||||

| Цепной | Базисный | Цепной | Базисный | Цепной | Базисный | ||||||||

| Год 1998 | 1 квартал | 623 | 0 | 1 | 0 | 100 | 0 | ||||||

| 2 квартал | 450 | -173 | -173 | 0,722 | 0,722 | -0,278 | -0,278 | 6,23 | 72,2 | -27,8 | 72,2 | -27,8 | |

| 3 квартал | 411 | -39 | -212 | 0,913 | 0,660 | -0,087 | -0,340 | 4,5 | 91,3 | -8,7 | 66,0 | -34,0 | |

| 4 квартал | 1278 | 867 | 655 | 3,109 | 2,051 | 2,109 | 1,051 | 4,11 | 310,9 | 210,9 | 205,1 | 105,1 | |

| Год 1999 | 1 квартал | 642 | -636 | 19 | 0,502 | 1,030 | -0,498 | 0,030 | 12,78 | 50,2 | -49,8 | 103,0 | 3,0 |

| 2 квартал | 751 | 109 | 128 | 1,170 | 1,205 | 0,170 | 0,205 | 6,42 | 117,0 | 17,0 | 120,5 | 20,5 | |

| 3 квартал | 659 | -92 | 36 | 0,877 | 1,058 | -0,123 | 0,058 | 7,51 | 87,7 | -12,3 | 105,8 | 5,8 | |

| 4 квартал | 838 | 179 | 215 | 1,272 | 1,345 | 0,272 | 0,345 | 6,59 | 127,2 | 27,2 | 134,5 | 34,5 | |

| Год 2000 | 1 квартал | 536 | -302 | -87 | 0,640 | 0,860 | -0,360 | -0,140 | 8,38 | 64,0 | -36,0 | 86,0 | -14,0 |

| 2 квартал | 469 | -67 | -154 | 0,875 | 0,753 | -0,125 | -0,247 | 5,36 | 87,5 | -12,5 | 75,3 | -24,7 | |

| 3 квартал | 661 | 192 | 38 | 1,409 | 1,061 | 0,409 | 0,061 | 4,69 | 140,9 | 40,9 | 106,1 | 6,1 | |

| 4 квартал | 1048 | 387 | 425 | 1,585 | 1,682 | 0,585 | 0,682 | 6,61 | 158,5 | 58,5 | 168,2 | 68,2 | |

Приложение F.

Таблица "Аналитическое выравнивание"

| Период времени | n | y, млн. дол. | t | t2 | yt | y^ | (y-y^) | (y-y^)2 | (t-tср) | (t-tср)2 | |

| Год 1998 | 1 квартал | 1 | 623 | 1 | 1 | 623 | 591,52 | 31,48 | 990,99 | -5,5 | 30,25 |

| 2 квартал | 2 | 450 | 2 | 4 | 900 | 610,73 | -160,73 | 25834,13 | -4,5 | 20,25 | |

| 3 квартал | 3 | 411 | 3 | 9 | 1233 | 629,94 | -218,94 | 47934,72 | -3,5 | 12,25 | |

| 4 квартал | 4 | 1278 | 4 | 16 | 5112 | 649,15 | 628,85 | 395452,32 | -2,5 | 6,25 | |

| Год 1999 | 1 квартал | 5 | 642 | 5 | 25 | 3210 | 668,36 | -26,36 | 694,85 | -1,5 | 2,25 |

| 2 квартал | 6 | 751 | 6 | 36 | 4506 | 687,57 | 63,43 | 4023,36 | -0,5 | 0,25 | |

| 3 квартал | 7 | 659 | 7 | 49 | 4613 | 706,78 | -47,78 | 2282,93 | 0,5 | 0,25 | |

| 4 квартал | 8 | 838 | 8 | 64 | 6704 | 725,99 | 112,01 | 12546,24 | 1,5 | 2,25 | |

| Год 2000 | 1 квартал | 9 | 536 | 9 | 81 | 4824 | 745,2 | -209,2 | 43764,64 | 2,5 | 6,25 |

| 2 квартал | 10 | 469 | 10 | 100 | 4690 | 764,41 | -295,41 | 87267,07 | 3,5 | 12,25 | |

| 3 квартал | 11 | 661 | 11 | 121 | 7271 | 783,62 | -122,62 | 15035,66 | 4,5 | 20,25 | |

| 4 квартал | 12 | 1048 | 12 | 144 | 12576 | 802,83 | 245,17 | 60108,33 | 5,5 | 30,25 | |

| S | 8366 | 78 | 650 | 56262 | 695935,25 | 143 | |||||

![]()

Похожие работы

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

... , а в предыдущие периоды происходило снижение. Таким образом, по результатам проведенного анализа мы видим ухудшение основных показателей деятельности внутреннего водного транспорта в РФ. 2.2 Оценка структуры и динамики структуры экономико-статистических показателей внутреннего водного транспорта Далее проведем анализ структуры и динамики структуры основных показателей развития внутреннего ...

Экономико-статистический анализ производства сахарной свеклы в ЗАО "Красненское" Яковлевского района

... 0,9 -0,3 Фондоемкость, руб. 0,8 1,0 1,1 +0,3 Производительность труда, тыс. руб. 303,0 310,0 359,7 +56,7 Уровень рентабельности, % +5,7 +7,8 +10 +4,3 3. Экономико-статистический анализ производства сахарной свеклы Экономико-статистический анализ заключается во всестороннем изучении состояния сельского хозяйства, с тем, чтобы сделать выводы о закономерностях его развития и ...

... не выполняется первое равенство абсолютной ликвидности баланса. Это свидетельствует о недостаточном количестве на предприятии наиболее ликвидных активов – денежных средств в наличной и безналичной формах. 3. Проведение статистического анализа при помощи MS Excel 3.1 Описательная статистика Проведем статистический анализ прибыли 15 сельскохозяйственных предприятий Славяносербского района ...

0 комментариев