Навигация

Экономическая прибыль и ее роль в экономике

51872

знака

1

таблица

3

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования «Уральский Государственный Экономический Университет»

Центр дистанционного образования

Контрольная работа

по дисциплине: « Экономическая теория »

на тему (вариант):

«Экономическая прибыль и ее роль в экономике»

Исполнитель:

студент группы: ФК-08 СР

Корнилова

Анастасия Алексеевна

Преподаватель:

__________________________

(Фамилия, имя, отчество преподавателя)

_____________

(подпись)

Екатеринбург 2009 г.

СОДЕРЖАНИЕ

Введение

1. Экономическая сущность прибыли. Функции прибыли

2. Экономическая прибыль – понятие и источники ее формирования

2.1 Академический, бухгалтерский и предпринимательский подходы к оценке прибыли

2.1.1 Академический подход

2.1.2 Предпринимательский подход

2.1.3 Бухгалтерский подход

2.2 Источники экономической прибыли предприятия

2.2.1 Неопределенность, риск и прибыль

2.2.2 Неопределенность, инновации и прибыль

2.2.3 Монопольная прибыль

2.3 Экономическая прибыль с позиции оценки стоимости компании

3. Роль экономической прибыли с позиции мотивации персонала

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Состояние рыночной экономики на современном этапе предполагает жесткие требования к управленческой системе предприятия. Постоянные изменения экономической ситуации требуют быстрого реагирования управленческого аппарата, чтобы поддержать финансовое состояние организации и выгодно изменить политику предприятия в сторону сложившейся ситуации.

Основой деятельности предприятия является прибыль, это источник существования и развития, основная цель и показатель результатов деятельности. Предприятие самостоятельно планирует развитие своей деятельности, исходя из фактора спроса на производимую продукцию, своих возможностей и необходимости дальнейшего развития. Самостоятельно планируемым показателем является и прибыль и варианты и способы ее достижения.

Одним из основных требований функционирования предприятий являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача фирмы – осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственников имущества предприятия.

Целью данной контрольной работы является изучение экономической прибыли предприятия как экономической категории. Для реализации поставленной цели необходимо решить следующие задачи:

1. Обобщить научную литературу по данному вопросу, сформулировав основные тезисы

2. Рассмотреть экономическую сущность прибыли, обозначив ее функции

3. Обозначить понятие и источники формирования экономической прибыли

4. Рассмотреть вопрос положения экономической прибыли с позиции оценки стоимости компании

5. Выявить роль экономической прибыли в экономике, изучив значение экономической прибыли с позиции мотивации персонала (безусловно, роль в экономике прибыли в общем и экономической прибыли в частности этим не ограничивается, однако в данном исследовании ярко представлена роль именно экономической прибыли в экономике)

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ. ФУНКЦИИ ПРИБЫЛИ

Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и, в конечном счете, подчинены решению главной стратегической задачи – получения возможно большой прибыли.

В условиях рынка прибыль предопределяет решение что, как и в каких размерах производить. Поэтому каждого производителя товаров и услуг интересует вопрос: при каком количестве производимого (реализуемого) товара, и при какой цене на него можно получить максимальную прибыль. Теория прибыли получила отражение в учениях всех крупных экономистов со времени становления классической школы. Первыми истолкователями прибыли были меркантилисты, которые считали, что прибыль возникает в сфере обращения, во внешней торговле, в результате продажи по более высокой цене. Физиократы считали, что прибыль создается только в сельском хозяйстве, где воздействие сил природы приводит к росту потребительных стоимостей сверх издержек производства. А. Смит и Д. Рикардо обосновали идею создания прибавочной стоимости в отраслях материального производства. Смит определял прибыль как вычет из продукта труда рабочего в пользу капиталиста.

К. Маркс называл прибыль превращенной формой прибавочной стоимости, порожденной всем авансированным капиталом, а источником прибавочной стоимости считал труд наемных работников. Он исследовал условия превращения прибавочной стоимости в прибыль и среднюю прибыль, показав объективные и субъективные границы роста прибыли. В современной экономической науке можно выделить основные теории:

v производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства);

v воздержания (прибыль – вознаграждение капиталиста за отсрочку личного потребления собственного капитала, за риск в ожидании эффекта от вложенных в производство средств);

v прибыли как трудового дохода от предпринимательской деятельности во всех ее видах;

v прибыли как результата существования монополии.

Общим признаком указанных теорий является признание источником прибыли новаторской творческой деятельности предпринимателя.

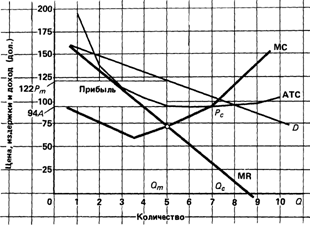

Для фирмы большое значение имеет размер прибыли. Чтобы судить о размере прибыли, необходимо учитывать способы ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд. руб. для фирмы с капиталом в 10 млрд. руб. – это весьма значительно, но очень мало для фирмы с капиталом в 100 млрд. руб. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом.

Прибыль в рыночном хозяйстве является вознаграждением такого специфического фактора, как предпринимательство. Специфического, во-первых, потому, что предпринимательство, в отличие от капитала или земли, неосязаемо. Во-вторых, мы не можем трактовать прибыль как своеобразную равновесную цену, по аналогии с рынком труда, капитала и земли. Эта специфика предпринимательства как фактора производства проявляется через его функции. Функциями предпринимательства являются: соединение других ресурсов – труда, капитала, земли – для производства товаров или услуг; принятие основных решений, связанных с деятельностью фирмы; осуществление нововведений в производстве или в сбыте продукции; взятие на себя рисков, вытекающих из выполнения предпринимательских функций. Предприниматель в результате выполнения этих функций вправе претендовать на определенный доход – прибыль.

Прибыль – это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию.

Таким образом, в отличие от заработной платы, процента и ренты прибыль не является своеобразной равновесной ценой, установленной в договорном порядке, а выступает в качестве остаточного дохода. Современные экономисты трактуют прибыль как вознаграждение за выполнение функции предпринимателя, т. е. как доход от фактора предпринимательства.[1] Раскроем природу этого вида дохода. Прибыль как разница между объемом продаж и издержками имеет две формы: бухгалтерскую и экономическую.

Различают формы прибыли по составу издержек:

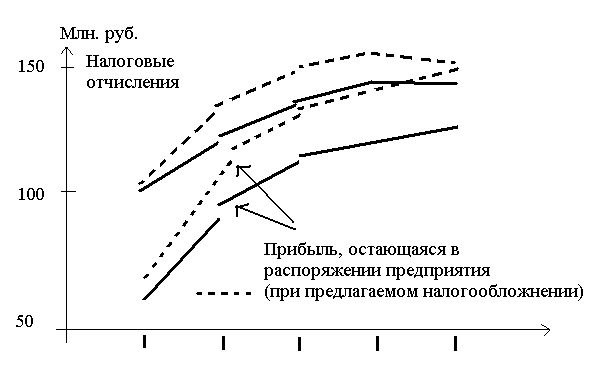

v бухгалтерская – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки;

v экономическая (чистая) – то, что остается после вычитания из общего дохода фирмы всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя).

Помимо этого исследователями выделяются такие понятия, как валовая прибыль, нормальная, предельная и максимальная прибыль.

Рассмотренная эволюция теоретических подходов к выяснению сущности прибыли показывает ее сложность и многомерность. Прибыль как конечный результат функционирования производства на уровне фирмы является элементом взаимоотношений всех участников производственного процесса. В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются:

v распределительная – создание фондов денежных средств, обеспечивающих финансирование принятых к реализации программ и стратегий, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства;

v стимулирующая – снижение издержек производства, внедрение инноваций и технических усовершенствований;

v оценочная – дает возможность провести оценку эффективности работы предприятия (получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью).

Получение прибыли как избыточного дохода, с одной стороны, не может, как правило, иметь длительного характера, так как конкуренция в конце концов ведет к выравниванию условий хозяйствования, повсеместному распространению технических нововведений и т. п. Но с другой стороны, причины, порождающие прибыль, постоянно появляются вновь и воспроизводятся, и с этой точки зрения мы вправе рассматривать прибыль как постоянное явление в рыночной экономике, играющее огромную стимулирующую роль.

Стремление получить экономическую прибыль, обойти конкурентов, укрепить свои позиции на рынке – постоянно действующий мотив предпринимательской деятельности, толкающий экономику вперед, к постоянному развитию. С одной стороны, ожидание высокой экономической прибыли стимулирует наиболее эффективное использование ресурсов. Рассчитывая на получение экономической прибыли, предприятие стремится так организовать производство и сбыт продукции, чтобы добиться снижения затрат, повышения отдачи от используемых факторов производства, и с этой целью он осуществляет технические нововведения, осваивает новые производства. В конечном итоге это способствует экономическому росту и более полному удовлетворению потребностей.

С другой стороны, существование экономической прибыли способствует эффективному распределению ресурсов между альтернативными способами их применения. Наличие в какой-либо отрасли прибыли, превышающей средний нормальный ее уровень, сигнализирует о большей привлекательности данной сферы приложения ресурсов. Это сигнал о том, что на данный вид продукции существует высокий спрос, и что общество заинтересовано в расширении ее производства. В ответ на полученный сигнал, в эту отрасль направляются ресурсы из других отраслей, где их использование приносит меньший доход. Соответственно, в результате такого перелива ресурсов возрастает в целом эффективность функционирования экономической системы. Но прибыль не только создает стимулы для расширения производств, продукция которых пользуется спросом, но и выступает источником финансирования такого расширения. Предприятия, получающие более высокую прибыль, имеют возможность, по крайней мере, часть этой прибыли направить обратно в производство в качестве инвестиций, - причем не только на расширение масштабов производства, но и на его совершенствование, на разработку и внедрение новой техники и т. д. Другими словами, получение фирмой экономической прибыли сегодня создает не только стимулы для предпринимателя, но и реальные возможности для получения такой прибыли и в будущем.

Важно подчеркнуть, что неопределенность, приносящая экономическую прибыль одним предприятиям, одновременно порождает убытки для других. Однако постоянная угроза убытков является таким же мощным стимулом, как и желание получить прибыль. Также, следует подчеркнуть, что прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Похожие работы

... названием. «Неявный доход», «неявная рента» и «неявная зарплата» — всеми этими терминами экономисты описывают доходы, которые получают фирмы за счет использования собственных факторов производства. Прибыль как вознаграждение за риск и инновации Чикагский экономист Фрэнк Найт утверждал, что любая настоящая прибыль связана с неопределенностью или несовершенной информацией. Он имел в ...

... , или средств производства, для создания новых полезностей. (4) Технологический выбор в экономике и альтернативная стоимость. Законы возрастания доплнительных затрат и убывающей доходности Экономическая теория констатирует, что. ограниченность ресурсов определяет альтернативность их использования. Для иллюстрации воспользуемся цифровым примером американского экономиста П.Самузльсона. возможностей ...

... . Практическая деятельность по осуществлению данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. [11; 320-324]. 1.2 Роль налоговой политики в экономике Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций ...

... в отношении земельных участков, занятых гос-ми автодорогами общего пользования; религиозные организации; общероссийские общественные организации инвалидов. 57. Рынок ценных бумаг: понятие, структура, виды Рынок ценных бумаг – это часть финансового рынка, складывающаяся из эк-х отношений по поводу выпуска и обращения ц/б, т.е. это совокупность эк-х институтов и механизмов, с помощью которых ...

0 комментариев