Навигация

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ – ПОНЯТИЕ И ИСТОЧНИКИ ЕЕ ФОРМИРОВАНИЯ

51872

знака

1

таблица

3

изображения

2. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ – ПОНЯТИЕ И ИСТОЧНИКИ ЕЕ ФОРМИРОВАНИЯ

2.1 Академический, бухгалтерский и предпринимательский подходы к оценке прибыли

В литературе с той или иной степенью аргументации и детализации описаны несколько подходов к определению прибыли. Три из них с условными названиями – академический, предпринимательский и бухгалтерский – можно рассматривать как базовые. Эти подходы взаимосвязаны, в рамках каждого из них определяется понятие прибыли, однако используемые при этом счетные алгоритмы, а также принимаемые во внимание факторы прибыли существенно различаются. Суть первого подхода – в исчислении прибыли с учетом экономически обоснованных доходов и расходов (базовая категория – прибыль экономическая); суть второго – в ее расчете по результатам изменения чистых активов фирмы (базовая категория – прибыль предпринимательская); суть третьего – в исчислении прибыли как разницы между доходами и затратами (расходами) фирмы, относимыми к отчетному периоду (базовая категория – прибыль бухгалтерская). Заметим, прежде всего, что приведенные названия подходов являются исключительно условными; на самом деле все три подхода, безусловно, взаимосвязаны и, естественно, известны как экономистам, так и бухгалтерам; более того, например, два последних подхода достаточно подробно рассматриваются бухгалтерами-теоретиками в рамках соответственно статического и динамического учетов.

Рассмотрим в общих чертах конкретизацию сущностного и алгоритмического наполнения прибыли в рамках каждого из упомянутых выше подходов.

2.1.1 Академический подход

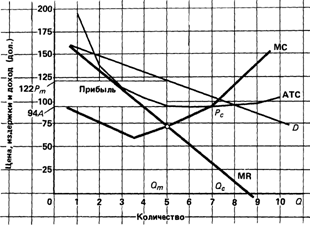

В рамках этого подхода формулируется понятие прибыли экономической (Economic Profit), под которой понимается гипотетическая величина, определяемая как разница между доходами фирмы и ее экономическими издержками, предусматривающими учет затрат отвергнутых возможностей[2]. В свою очередь, под экономическими издержками понимается совокупная стоимость других благ, которые можно было бы теоретически приобрести при максимально выгодном использовании имевшихся ресурсов.

В обоснование своего подхода к исчислению прибыли по описанному алгоритму его сторонники приводят, например, следующую логику рассуждений. В общей сумме затрат существенную роль играет величина начисленной амортизации, определяемая исходя из стоимости актива. И текущая рыночная, и тем более историческая стоимости вряд ли дают оценку реального вклада в общую сумму текущих затрат, поскольку нужно принимать во внимание не только фактические затраты, но и затраты упущенных возможностей, в частности от менее эффективного, чем это в принципе возможно, использования данного актива. Понятно, что приведенное рассуждение в принципе верно в отношении любого актива: так, можно купить дорогостоящий компьютер и использовать его лишь для подготовки рукописи при написании учебника по финансовому менеджменту – затраты в известном смысле несоразмерны с теми доходами, которые фактически получаются, если при этом принять во внимание величину доходов, которые можно было бы получить при грамотном использовании компьютера. Можно рассуждать и несколько иначе: для получения фактически генерируемых доходов были понесены несоразмерно высокие расходы; поскольку эти расходы все же были понесены, необходимо учесть и потенциально достижимые доходы или доходы упущенных возможностей. Поэтому напрашивается достаточно логичный вывод: при расчете прибыли нужно принимать во внимание не фактические затраты (издержки), а экономические, под которыми понимается совокупная стоимость других благ, которые можно было бы теоретически приобрести при максимально выгодном использовании потраченных ресурсов.

Данный подход, вероятно, имеет определенные достоинства в теоретическом плане, но с позиции практики он не реализуем либо реализуем с исключительной субъективностью. Дело в том, что обоснованный расчет величины альтернативных затрат, особенно в условиях многопрофильного, многономенклатурного производства, практически невозможен.

Обсуждая условность оценки экономической прибыли, полезно иметь в виду ряд обстоятельств. Перечислим некоторые из них. Во-первых, если упущенный эффект от неиспользования имевшихся ресурсов еще поддается некоторой оценке (хотя и весьма приблизительно), то оценить упущенный доход от нерационального использования активов практически невозможно. Дело в том, что неэффективное использование ресурсов (по крайней мере, с формальных позиций) имеет место практически в любой фирме. Так, крайне малое их число работает круглосуточно; это означает, что неполное использование материально-технической базы по сравнению с максимально возможным приводит к недополучению выручки и прибыли, что, строго говоря, должно быть учтено при оценке альтернативных издержек. Во-вторых, число разновидностей упущенных доходов вряд ли обозримо. В-третьих, понятие рационального/нерационального использования ресурсов весьма условно (данное утверждение вряд ли требует специального комментария).

В-четвертых, факторы производства взаимосвязаны, а прибыль фирмы генерируется именно фирмой как единым социально-экономическим организмом, а не каким-то отдельным ее активом. Любая оценка вклада того или иного фактора в генерирование конечного финансового результата должна принимать во внимание отношения комплементарности и замещения.

Единого алгоритма подобной оценки не существует в принципе, а потому любые суждения в терминах упущенных возможностей являются исключительно условными. Не случайно категория «экономическая прибыль» является прежде всего объектом исследования в рамках экономической теории; что касается прикладной экономики, то здесь рекомендуют отдавать предпочтение понятию «предпринимательская прибыль». Тем не менее, некоторые самые элементарные вариации этого подхода все же реализуются на практике. Так, например, известная корпорация «BP plc.» (бывшая «British Petroleum») отражает себестоимость продаж в ценах замещения (replacement cost of sales), что позволяет учитывать влияние инфляции и повысить точность оценки себестоимости с позиции текущих цен.

Уместно заметить, что в отечественной литературе есть и другие определения экономической прибыли. Приведем без комментариев три примера. В учебнике под редакцией А.С. Булатова приведены следующие дефиниции: минимально допустимый для фирмы уровень прибыли называется нормальной прибылью; часть прибыли, полученная сверх нормальной прибыли, называется прибылью экономической[3]. В.Я. Иохин дает следующее определение: экономическая прибыль – это «разность между общей выручкой, полученной от реализации продукции, и всей совокупностью внешних и внутренних издержек»[4]. Н.М. Зубко считает термины «экономическая прибыль» и «чистая прибыль» синонимами[5], между тем в бухгалтерском учете и в отдельных законодательных актах термин «чистая прибыль» имеет совершенно иное смысловое наполнение.

Похожие работы

... названием. «Неявный доход», «неявная рента» и «неявная зарплата» — всеми этими терминами экономисты описывают доходы, которые получают фирмы за счет использования собственных факторов производства. Прибыль как вознаграждение за риск и инновации Чикагский экономист Фрэнк Найт утверждал, что любая настоящая прибыль связана с неопределенностью или несовершенной информацией. Он имел в ...

... , или средств производства, для создания новых полезностей. (4) Технологический выбор в экономике и альтернативная стоимость. Законы возрастания доплнительных затрат и убывающей доходности Экономическая теория констатирует, что. ограниченность ресурсов определяет альтернативность их использования. Для иллюстрации воспользуемся цифровым примером американского экономиста П.Самузльсона. возможностей ...

... . Практическая деятельность по осуществлению данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. [11; 320-324]. 1.2 Роль налоговой политики в экономике Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций ...

... в отношении земельных участков, занятых гос-ми автодорогами общего пользования; религиозные организации; общероссийские общественные организации инвалидов. 57. Рынок ценных бумаг: понятие, структура, виды Рынок ценных бумаг – это часть финансового рынка, складывающаяся из эк-х отношений по поводу выпуска и обращения ц/б, т.е. это совокупность эк-х институтов и механизмов, с помощью которых ...

0 комментариев