Навигация

Экономическая эффективность использования оборотных средств

22058

знаков

9

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФГОУ СПО "САРАПУЛЬСКИЙ ТЕХНИКУМ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ"

УТВЕРЖДАЮ

Зам. директора по УР

___________Т.Р.Сонькина

"____"____________2008 г.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовому проекту по дисциплине "Экономика отрасли"

на тему: "Экономическая эффективность использования оборотных средств"

Автор проекта Шакиров Р.Т гр. М – 62

Специальность 150411 "Монтаж и техническая эксплуатация промышленного оборудования"

Обозначение проекта ЗО КП 150411 Ш 08 0000 ПЗ

Руководитель проекта Липатова Л.Н.

Сарапул 2010 г.

СОДЕРЖАНИЕ

Введение

1. Теоретическая часть

1.1 Экономическое содержание и источники формирования оборотных средств

1.2 Показатели и пути эффективного использования оборотных средств

1.3 Нормирование оборотных средств

2. Расчетная часть

2.1 Капитальные вложения на строительство

2.2 Расчет численности персонала и ФОТ

2.3 Расчет затрат на силовую электроэнергию

2.4 Расчет затрат на содержание и эксплуатацию оборудования

2.5 Расчет цеховых расходов

2.6 Расчет эксплуатационных затрат

2.7 Расчет производительности труда

2.8 Расчет экономической эффективности

Использованная литература

Приложения

Задание

ВВЕДЕНИЕ

Важной частью имущества предприятия являются его оборотные средства.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Вот почему тема исследования представляется весьма актуальной.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Экономическое содержание и источники формирования оборотных средств

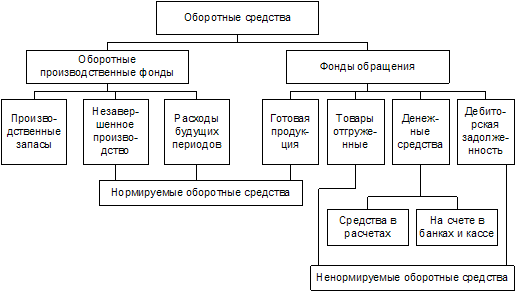

Оборотными средствами предприятий являются денежные ресурсы, находящиеся в оборотных производственных фондах и фондах обращения и предназначенные для обеспечения непрерывности и планомерного процесса производства и реализации.

Располагая оборотными средствами, предприятие может производить расчеты с поставщиками за приобретаемые у них предметы и средства труда, с рабочими и служащими по заработной плате, с банком за пользование ссудами, с бюджетом по плате за производственные фонды и другие платежи.

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия, поэтому рациональная организация им оборотных средств имеет первостепенное значение для всей экономической работы предприятия.

Различают:

- собственные оборотные средства;

- заемные оборотные средства (кредиты сторонних организаций);

- привлеченные оборотные средства (привлекаются предприятием из своих собственных фондов).

Собственными оборотными средствами предприятия считаются средства, выделенные государством в соответствии с утвержденным нормативом в постоянное пользование для обеспечения производственно-хозяйственной деятельности.

Источниками собственных оборотных средств является уставный фонд, бюджетное финансирование, направляемое на прирост норматива собственных оборотных средств , и прибыль предприятия. Оборотными средствами , приравненными к собственными, является устойчивые пассивы - постоянная минимальная задолженность предприятия по предстоящим платежам (задолженность по заработной плате рабочим и служащим, органам социального страхования, минимальные остатки резерва предстоящих платежей и другие.)

В формировании собственных оборотных средств участвует прибыль за вычетом из неё взносов в бюджет и прочих отвлеченных средств. Нормальным источником возмещения недостатка собственных оборотных средств является ссуды банка на временное пополнение оборотных средств, ускорение их оборачиваемости. Нежелательными источниками являются: рост кредиторской задолженности, средства амортизационного фонда и специальных фондов, используемые не по назначению, просроченные ссуды банка.

В хозяйственном обороте, кроме собственных оборотных средств предприятия, участвуют средства ссуд, не погашенных в срок, кредиторская задолженность, свободные средства специальных фондов и спецпоступлений, средства на временное пополнение оборотных средств из резерва по оказанию финансовой помощи. Отвлекаются из хозяйственного оборота средства, направленные на образование сверхнормативных запасов товарно-материальных ценностей, иммобилизационные оборотные средства, средства незаполненности норматива устойчивых пассивов и средства дебиторской задолженности.

Хозяйственная деятельность предприятия, как известно, требует не только основных фондов, но и достаточных оборотных средств (запасы материалов, заделы незавершенного производства, готовая продукция, денежные средства и другие).

Существует прямая зависимость между деятельностью производственного цикла предприятий и их потребностью в оборотных средствах. Чем продолжительнее цикл, тем больше оборотных средств вовлечено в их непрерывный кругооборот. На предприятиях таких отраслей, как судостроение, тяжелое и энергетическое машиностроение и другие, цикл растягивается на года. На предприятиях с коротким производственным циклом (легкая, пищевая) продолжительность цикла исчисляются неделями, а часто и днями. Но в любом случае расчет потребности в оборотных средствах требует тщательности, поскольку ошибки могут привести к росту затрат или даже к нарушениям в производственной деятельности предприятия.

Наиболее значимый источник формирования оборотных средств в условиях рынка – это накопление собственных ресурсов, амортизационные отчисления, если предприятие является АО – взносы учредителей, а также доходы по акциям и облигациям и другие.

Похожие работы

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец одежды на складе, сократить подотчетные суммы, расходы будущих периодов; не допускать дебиторской задолженности. Эффективность использования оборотных средств торговых предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию торговли, повышать уровень коммерческой и финансо

0 комментариев