Навигация

Нормирование оборотных средств

22058

знаков

9

таблиц

0

изображений

1.3 Нормирование оборотных средств

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме.

В современных условиях, когда предприятия находятся на полном самофинансировании, правильно определение потребности в оборотных средствах имеет особое значение.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

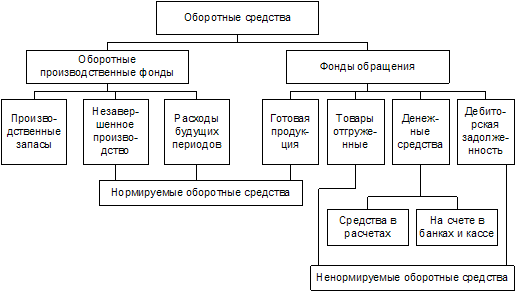

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д.

Норматив оборотных средств – произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т.д. могут быть выше или ниже норматива либо соответствовать ему. Это один из наиболее изменчивых показателей текущей финансовой деятельности. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к омертвению ресурсов, их неэффективному использованию.

2., РАСЧЕТНАЯ ЧАСТЬ

2.1 Капитальные вложения на строительство участка приготовления сахарного сиропа.

Таблица 2.1 – Укрупненная смета капитальных затрат

| Наименование затрат | Единица измерения | Количество | Цена, тыс.руб. | Сумма, тыс.руб |

| 1 | 2 | 3 | 4 | 5 |

| 1.Стоимость строительства зданий 1.1 Строительство здания 1.2 Стоимость отопления и вентиляции 1.3 Стоимость водопровода и канализации 1.4 Стоимость электроосвещения И т о г о стоимость строительства зданий | м3 м3 м3 м3 | 300 300 300 300 | 4,5 0,55 0,65 0,22 | 1350 165 195 66 1776 |

| 2. Приобретение оборудования 2.1 Станция сироповарочная 2.2 Насос А2-ШН7-18,5 Всего оборудования 2.3 Приборы автоматизации 2.4 Трубопроводы 2.5 Затраты на запчасти 2.6 Монтаж оборудования 2.7 Неучтённое оборудование 2.8 Транспортные расходы И т о го стоимость оборудования И т о г о затрат | шт. шт. % % % % % % | 1 1 5 6 3 20 10 5 | 200 50 250 250 277,5 277,5 277,5 277,75 | 200 50 250 12,5 15 8,325 55,5 27,75 13,887 382,962 2158,962 |

2.2 Расчет численности рабочих и ФОТ

Списочная численность рабочих (Чсп) определяется по следующей формуле

![]() ;

;

где Чяв – явочное число рабочих, человек

Ксп – коэффициент списочного состава

Коэффициент списочного состава рассчитывается по формуле:

![]() ;

;

Где Фн – номинальный фонд рабочего времени

Фдн – планируемое число рабочих дней

![]()

![]()

![]()

В отделении принимается 2 рабочих.

Расчет ФОТ представлен в таблице 2.2

Начисления на заработную плату принимаются 26% от ФОТ и составляют:

- для основных рабочих

![]()

- для вспомогательного персонала

![]()

![]()

Таблица 2.2 – Расчет ФОТ

| № п/п | Наименование профессии | Разряд | Списочное кол-во рабочих | Часовая тарифная ставка, руб | Кол-во часов работы | Годовой ФОТ, руб | Премия | Итого основная зарплата, руб | Дополнительн. заработная плата | Годовой ФОТ, тыс.руб. | ||||

| 1 раб. | Всех раб. | 1 раб. | Всех раб. | % | Сумма, руб | % | Сумма, руб | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 | оператор | 3 | 2 | 24,10 | 49,00 | 1962,5 | 3925 | 96162,5 | 50 | 48081,25 | 144243,75 | 6 | 8654,62 | 152,828 |

| 2 | слесарь-ремонтник И Т О Г О | 4 | 1 | 31,00 | 31,00 | 1962,5 | 1962,5 | 60837,5 | 35 | 21293,12 | 82130,62 | 6 | 4927,83 | 87,058 239,886 |

2.3 Расчет затрат на силовую электроэнергию определяется по формуле:

![]()

где n – количество работающего оборудования

N – мощность электродвигателя, кВт

t – время работы оборудования, час

Ц – цена за один кВт/ час силовой электроэнергии, руб

k – коэффициент использования оборудования

![]()

![]()

Таблица 2.3 – Расходы на силовую электроэнергию

| Энергопотребляющее оборудование | Кол – во, шт. | Мощность эл.двиг-ля, кВт | Время работы за год, час | Коэффиц. использов. оборудов. | Тариф за 1 кВт/ час эл.энерг. руб | Затраты на силовую эл.энерг. тыс.руб |

| Плунжерный насос-дозатор М – 193 Вакуум-насос ВВН – 30 ИТОГО | 1 1 | 1 2,8 | 1750 1750 | 0,8 0,8 | 3,8 3,8 | 5,320 14,896 20,216 |

Таблиц 2.4 – Расчет производственной мощности.

| Наименование ведущего оборудования | Количество, шт. | Произв-ть часовая, кг/час | Время работы в сутки, час | Число рабочих дней в году, дни | Годовой выпуск продукции, тонн |

| Станция сироповарочная | 1 | 850 | 8 | 250 | 1500 |

Похожие работы

... на 1 м ткани, г. 405 333 317 Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств. 4. Факторы, влияющие на эффективность использования оборотных средств Эффективное использование оборотных средств играет значительную роль в обеспечении нормальной работы трикотажной фабрики, повышении уровня рентабельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец одежды на складе, сократить подотчетные суммы, расходы будущих периодов; не допускать дебиторской задолженности. Эффективность использования оборотных средств торговых предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию торговли, повышать уровень коммерческой и финансо

0 комментариев