Навигация

ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКОГО УЧРЕЖДЕНИЯ

44662

знака

15

таблиц

5

изображений

3 ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКОГО УЧРЕЖДЕНИЯ

3.1 Общие подходы к финансовому анализу

Одной из основных задач экономического анализа является обеспечение финансовой устойчивости медицинских учреждений. Эта задача должна решаться как путем разработки механизма стабильного финансирования учреждения, так и созданием стимулов к рационализации использования средств внутри самого ЛПУ. В связи с этим особую важность представляют методы финансового анализа деятельности медицинского учреждения.

Финансовый анализ медицинского учреждения является составной частью экономического анализа. Он представляет собой совокупность методов сбора и обработки данных о производственно-финансовой деятельности, обеспечивающих оценку и принятие управленческих решений.

Финансовый анализ важен не только для определения стратегии деятельности самих медицинских учреждений, но и для организации контроля со стороны вышестоящих органов, территориального фонда и страховых медицинских организаций за рациональностью использования средств, для оценки эффективности действующего хозяйственного механизма в целом.

Изучение финансового положения медицинских учреждений является относительно новым направлением экономического анализа, получившим распространение в последние годы. При традиционном бюджетном финансировании, обеспечивающем гарантированное поступление средств. Анализ финансового положения больницы не имел смысла. В нынешней же ситуации данное направление выходит на передний план, поскольку от этого зависит само выживание учреждения. Причем, для него важно знать не только сумму поступивших средств, но и размер потенциально возможных доходов и, соответственно размер упущенной выгоды.

Можно выделить две основные группы факторов, влияющих на финансовое состояние медицинского учреждения:

1) Внешние факторы

2) Внутренние факторы

Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности и т.д. вне связи с реальными показателями работы медицинского учреждения. Это те ориентиры, которым должны следовать ЛПУ в выборе наиболее рациональных с экономической точки зрения направлений деятельности в данных условиях. Хотя не обязательно это наиболее эффективные виды деятельности с точки зрения общества в целом или с медицинской точки зрения.

Внутренние факторы определяются особенностями самого медицинского учреждения. Это те факторы, на которые медицинское учреждение может оказать влияние, изменив что-то в своей работе.

Например, из-за недостаточного уровня тарифов на оказываемые услуги в системе ОМС, медицинское учреждение даже при хороших производственных показателях может испытывать серьезные финансовые трудности или, наоборот, благодаря стабильному бюджетному финансированию иметь хорошее финансовое положение при низких производственных показателях.

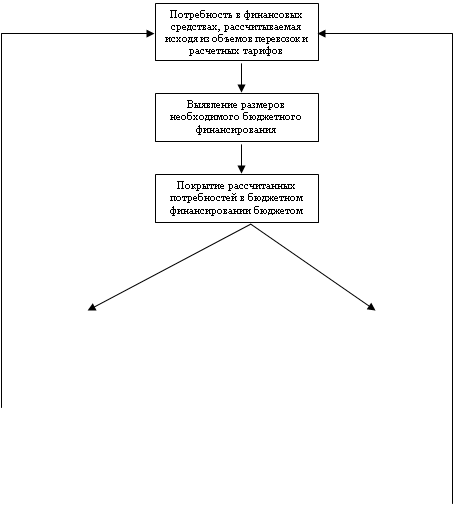

Общая схема изучения результатов финансовой деятельности медицинского учреждения в разрезе источников финансирования и подразделений может быть представлена в форме, приведенной ниже.

3.2 Анализ финансовых показателей стационара

Анализ финансовых показателей проведен в разрезе источников: бюджет, ОМС, платные услуги и в разрезе подразделений: стационар и поликлиника. В данном случае рассматривается финансирование, фактические и кассовые расходы. В таблице 10 представлены доходы учреждения за период с 2002 года по 2004 год. Из таблицы видно, что доходы от платных услуг составляют незначительную долю доходов в целом, тем более, что платные услуги – это не основная деятельность учреждения. Расходная часть таблицы заполнена по фактическим расходам.

Таблица 10 – Анализ финансовой деятельности Камышловской ЦРБ

| Подразделения | Доходы (финансирование) тыс.руб. | |||||||||||||||||

| Бюджет | ОМС | Платные услуги | Отклонения,% | |||||||||||||||

| Бюджет | ОМС | Платные услуги | ||||||||||||||||

| 2002 | 2003 | 2004 | 2002 | 2003 | 2004 | 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2004 к 2002 | 2003 к 2002 | 2004 к 2003 | 2004 к 2002 | 2003 к 2023 | 2004 к 2003 | 2004 к 2002 | |

| Стационар | 10890 | 11802 | 13908 | 14528 | 16109 | 17116 | - | - | - | 108 | 118 | 128 | 111 | 106 | 118 | - | - | - |

| Поликлиника | 7999 | 8354 | 9272 | 6338 | 7605 | 8954 | 1108 | 1402 | 1916 | 104 | 111 | 116 | 120 | 118 | 141 | 126 | 137 | 173 |

| Итого | 18889 | 20156 | 23180 | 20866 | 23714 | 26070 | 1108 | 1402 | 1916 | 107 | 115 | 123 | 114 | 110 | 125 | 126 | 137 | 173 |

Продолжение табл. 10

| Подразделения

| Расходы (фактические) | Отклонения,% | ||||||||||||||||

| Бюджет | ОМС | Платные услуги | Бюджет | ОМС | Платные услуги | |||||||||||||

| 2002 | 2003 | 2004 | 2002 | 2003 | 2004 | 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2004 к 2002 | 2003 к 2002 | 2004 к 2003 | 2004 к 2002 | 2003 к 2002 | 2004 к 2003 | 2004 к 2002 | |

| Стационар | 10880 | 11802 | 13953 | 13990 | 15985 | 17116 | - | 108 | 118 | 128 | 114 | 107 | 122 | |||||

| Поликлиника | 8100 | 8650 | 9887 | 6250 | 7712 | 8102 | 985 | 1358 | 1916 | 107 | 114 | 122 | 123 | 105 | 130 | 138 | 141 | 195 |

| ИТОГО | 18980 | 20452 | 23840 | 20240 | 23697 | 25218 | 985 | 1358 | 1916 | 108 | 117 | 126 | 117 | 106 | 125 | 138 | 141 | 195 |

Как видно из таблицы, фактические расходы учреждения по бюджету оказались выше, чем доходы, это свидетельствует о неблагоприятной ситуации, хотя нужно отметить, что финансирование увеличивается из года в год, т.е. имеет положительную тенденцию. Однако поскольку эта таблица характеризует только финансовую деятельность за определенный период и не отражает кредиторскую и дебиторскую задолженность, а также наличие средств на счетах, то, таким образом, она не дает истинной характеристики финансов учреждения. Анализ финансовой деятельности необходимо дополнить анализом финансового состояния. Схема анализа представлена в таблице 11.

Таблица 11 – Финансовое состояние медицинского учреждения на 01.01.2005 г

| Показатели | ИСТОЧНИКИ ФИНАНСИРОВАНИЯ | |||

| Бюджет | ОМС | Платные Услуги | ИТОГО | |

| АКТИВЫ | ||||

| 1.Остатки средств на счетах | 1188 | 550 | - | 1738 |

| 2.Задолженность ОМС | - | - | - | |

| 3.Другая дебиторская задолженность | 138 | 138 | ||

| ИТОГО | 1188 | 550 | 138 | 1876 |

| ПАССИВЫ | ||||

| 1.Задолженность поставщикам | 1064 | 550 | 1614 | |

| 2.Прочая кредиторская задолженность | 784 | 784 | ||

| ИТОГО | 1848 | 550 | 2398 | |

| САЛЬДО | -660 | 0 | +138 | -522 |

Активы в данной таблице характеризуют средства, которыми реально или потенциально обладает медицинское учреждение, а пассивы- средства, которые должны будут потрачены, поскольку они уже использованы учреждением.

Отрицательное сальдо характеризует превышение задолженности учреждения над имеющимися у него средствами.

Далее исследуем основные показатели работы стационара – таблица 12.

Необходимо отметить, что финансовые показатели в расчете на 1 койко-день или на 1 больного будут корректны в случае отсутствия в учреждении стационара дневного пребывания. Такового в отделении нет. Анализ финансовых показателей произведен в динамике по годам. Количество коек в отделениях соответствует лицензии, плановые показатели – утвержденный Госзаказ. Фактические данные взяты из отчета экономической службы Камышловской ЦРБ.

Таблица 12 - Основные показатели работы стационара (руб.)

| Показатели | План | Факт | Отклонения,% факт к плану | ||||||

| 2002 | 2003 | 2004 | 2002 | 2003 | 2004 | 2002 | 2003 | 2004 | |

| Количество коек | 287 | 287 | 287 | 287 | 287 | 287 | 0 | 0 | 0 |

| Пролечено больных | 6200 | 6200 | 6200 | 6101 | 5989 | 6139 | 98 | 97 | 99 |

| Проведено койко-дней | 82500 | 82500 | 82500 | 71822 | 69358 | 73954 | 87 | 84 | 90 |

| Средние сроки лечения | 13,3 | 13,3 | 13,3 | 11,8 | 11,6 | 12,1 | 89 | 87 | 91 |

| Занятость койки (дни) | 295 | 295 | 295 | 293 | 290 | 294 | 99 | 98 | 99,7 |

| Оборот койки | 21,6 | 21,6 | 21,6 | 21,3 | 20,7 | 23,7 | 98,6 | 95,8 | 110 |

| Выставлено счетов | 1922050 | 2180200 | 2256800 | 1883551 | 1753400 | 1988500 | 98 | 80 | 88 |

| Доход на 1 больного | 310 | 352 | 364 | 308,7 | 292,8 | 323,9 | 99,6 | 83,2 | 89 |

| Доход на 1 койко-день | 23,3 | 26,4 | 27,3 | 26,2 | 25,3 | 26,8 | 112 | 96 | 98 |

Сопоставление фактических показателей с плановыми показало, что при уменьшении числа пролеченных больных уменьшаются средние сроки лечения , уменьшается оборот койки, и, также, уменьшаются доходы на 1 больного и на 1 койко-день. Правда, уменьшилось количество койко-дней и занятость койки, что и

повлияло на уменьшение дохода стационара. Финансирование медицинских учреждений в системе ОМС производится за 1 пролеченного больного в зависимости от фактического срока лечения. Поэтому сокращение сроков лечения и уменьшение количества койко-дней обернулось против самого учреждения. Оно и стало причиной уменьшения дохода на 1 больного.

Похожие работы

... финансового состояния организации в целях разработки предложений по финансовому оздоровлению. Глава 2.Анализ финансового состояния Пушкинского автобусного парка 2.1.Характеристика и основные технико-экономические показатели работы Пушкинского автобусного парка Пушкинское пассажирское автотранспортное предприятие было организовано в соответствии с приказом Министерства ...

... , их социальные гарантии и льготы 1. Работники образовательных учреждений имеют право на участие в управлении образовательным учреждением, на защиту своей профессиональной чести и достоинства. 2. Дисциплинарное расследование нарушений педагогическим работником образовательного учреждения норм профессионального поведения и(или) устава данного образовательного учреждения может быть проведено ...

... ) могут быть отражены только такие услуги, которые служат достижению цели, для которых создано учреждение. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИОННО-ПРАВОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ МУЗ «ЦЕНТРАЛЬНАЯ РАЙОННАЯ ПОЛИКЛИНИКА» 3.1 Перспективы развития организации на рынке медицинских услуг За последние годы отмечается резкое ухудшение состояния здоровья населения. Охрана общественного ...

... 26 января 2009 года, когда Обществом был осуществлен последний платеж в размере 22620 рублей. В результате внедрения проекта оказания благотворительных мероприятий для муниципальных медицинских учреждений города Видное ООО «Триада-альянс» оплатило и безвозмездно передало Видновской городской детской поликлинике необходимое медицинское оборудование, тренажеры и стеллажи. 3.3 Социальная ...

0 комментариев