Навигация

Экономический анализ деятельности предприятия

45523

знака

18

таблиц

9

изображений

Министерство образования и науки Украины

Приднепровская государственная академия строительства и архитектуры

Кафедра учёта и анализа

Курсовая работа

по дисциплине “Экономический анализ”

Вариант №15

Выполнил: студент 781 группы Пуштаев И.В.

Проверила: ассистент Козлова О.В.

Днепропетровск

2003 г.

Содержание

| Исходные данные для выполнения курсовой работы | 3 | ||

| Горизонтальный и вертикальный анализ актива баланса | 4 | ||

| Горизонтальный и вертикальный анализ пассива баланса | 5 | ||

| Отчёт о финансовых результатах | 6 | ||

| Состав полной себестоимости продукции | 6 | ||

| Горизонтальный и вертикальный анализ изменения себестоимости продукции | 7 | ||

| 1. Оценка финансового состояния предприятия | 8 | ||

| 1.1. Анализ рентабельности продукции | 9 | ||

| 1.2. Анализ оборачиваемости активов | 10 | ||

| 1.3. Анализ задолженности | 11 | ||

| 1.4. Анализ платёжеспособности | 12 | ||

| Вывод | |||

| 2. Анализ эффективности производства | 14 | ||

| 2.1. Исследование абсолютных значений показателей | 14 | ||

| 3.2. Исследование относительных значений показателей | 17 | ||

| 3.3. Факторный анализ | 19 | ||

| 3.4. Количественный анализ | 21 | ||

| Вывод | |||

| 3. CVP – анализ | 23 | ||

| 3.1. Определение точки безубыточности | 23 | ||

| 3.1.1. Классическая точка безубыточности | 23 | ||

| 3.1.2. Минимальная точка безубыточности | 23 | ||

| 3.1.3. Финансовая точка безубыточности | 24 | ||

| 3.1.4. Финансовая точка безубыточности с учётом налогообложения | 24 | ||

| 3.2. Расчёт степени операционного рычага | 26 | ||

| Вывод | |||

| Сведенная таблица финансовых показателей | 27 | ||

| Общий вывод | 28 | ||

Исходные данные для выполнения курсовой работы

| Итог баланса на конец периода | Выручка от реализации за период времени | Себестоимость за период времени | Годовая ставка привлечения кредита | |||

| 0 | t | 0 | t | 0 | t | |

| 45820 | 40900 | 79230 | 69599 | 50861 | 41000 | 16 |

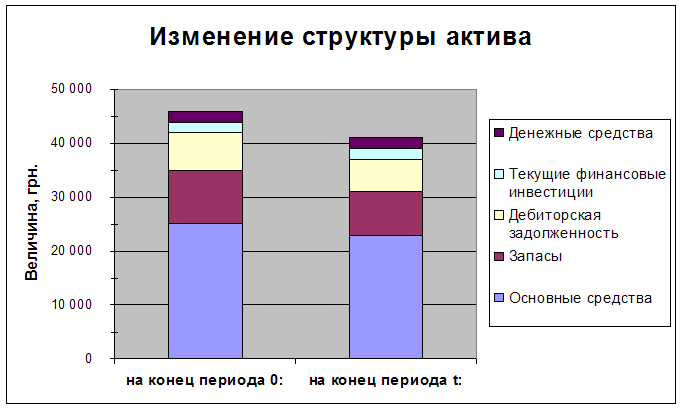

Горизонтальный и вертикальный анализ актива баланса

| № | Статья | на конец периода 0: | на конец периода t: | Динамика, | ||||

| п/п | актива | грн. | % к итогу | грн. | % к итогу | % | ||

| 1. | Необоротные активы: | |||||||

| Основные средства | 25 000 | 55 | 23 000 | 56 | 92 | |||

| 2. | Оборотные активы: | |||||||

| Запасы | 10 000 | 22 | 8 000 | 20 | 80 | |||

| Дебиторская задолженность | 7 000 | 15 | 6 000 | 15 | 86 | |||

| Текущие финансовые инвестиции | 2 000 | 4 | 2 000 | 5 | 100 | |||

| Денежные средства | 1 820 | 4 | 1 900 | 5 | 104 | |||

| 3. | Расходы будущих периодов | |||||||

| Итого: | 45 820 | 100 | 40 900 | 100 | 89 | |||

Структура актива баланса следующая: наибольшую долю занимают основные средства – их величина в отчётном периоде составила 23000 грн (56% от общего итога актива); около 20% всех средств приходится на запасы (как в базовом, так и в отчётном периоде). 15% актива относится к дебиторской задолженности (6000 грн в отчётном периоде). Текущие финансовые инвестиции и денежные средства занимают порядка 4-5% всего актива.

В отчётном периоде по отношению к базовому общая величина актива уменьшилась на 11% (с 45820 до 40900 грн). Это произошло за счет уменьшения запасов на 20%, основного капитала на 8%, дебиторской задолженности на 14%. Величина текущих финансовых инвестиций осталась на прежнем уровне и составила 2000 грн. Денежные средства возросли на 4%.

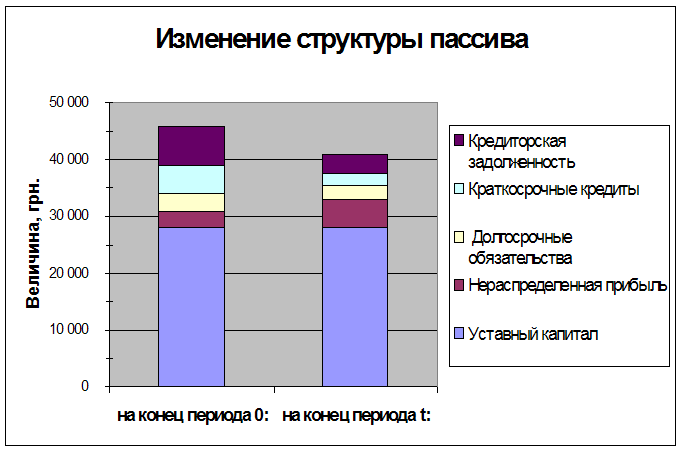

Горизонтальный и вертикальный анализ пасива баланса

| № | Статья | на конец периода 0: | на конец периода t: | Динамика, | ||||

| п/п | пассива | грн. | % к итогу | грн. | % к итогу | % | ||

| 1. | Собственный капитал: | |||||||

|

| Уставный капитал | 28 000 | 61 | 28 000 | 68 | 100 | ||

|

| Нераспределенная прибыль | 3 000 | 7 | 5 000 | 12 | 167 | ||

| 2. | Обеспечение последующих | |||||||

|

| расходов и платежей | |||||||

| 3. | Долгосрочные обязательства | 3 000 | 7 | 2 500 | 6 | 83 | ||

| 4. | Текущие обязательства: | |||||||

|

| Краткосрочные кредиты | 5 000 | 11 | 2 000 | 5 | 40 | ||

|

| Кредиторская задолженность | 6 820 | 15 | 3 400 | 8 | 50 | ||

| 5. | Доходы будущих периодов | |||||||

| Итого: | 45 820 | 100 | 40 900 | 100 | 89 | |||

Анализ пассива баланса выявил такие результаты: наибольший вес приходится на Уставный капитал (28000 грн или 68% в отчётном периоде). Нераспределённая прибыль занимает 12% в отчётном периоде по сравнению с 7% в базовом. Практически не изменилась доля долгосрочных обязательств (6% в отчётном периоде). Почти в 2 раза уменьшилось процентное содержание краткосрочных кредитов и кредиторской задолженности – в отчётном периоде они составляют соответственно 5 и 8% от общего итога пассива.

|

Уменьшение общей величины пассива на 11% было вызвано снижением краткосрочных кредитов на 60%, кредиторской задолженности на 50% и долгосрочных обязательств на 17%. Величина Уставного капитала осталась на прежнем уровне (но его доля выросла на 7%). В то же время, нераспределённая прибыль возросла на 67% и составила в отчётном периоде 5000 грн.

| Отчёт о финансовых результатах | |||

| Статья | Код строки | За базовый | За отчётный |

| формы №2 | период 0 | период t | |

| Доход (выручка) от реализации продукции | 10 | 79 230 | 69 599 |

| НДС | 15 | 13 205 | 11 600 |

| Чистый доход (выручка) от реализации продукции | 35 | 66 025 | 57 999 |

| Себестоимость реализованной продукции | 40 | 30 000 | 28 000 |

| Валовая прибыль | 50 | 36 025 | 29 999 |

| Административные расходы | 70 | 12 000 | 8 000 |

| Расходы на сбыт | 80 | 8 381 | 4 600 |

| Финансовые результаты от операционной деятельности | 100 | 15 644 | 17 399 |

| Финансовые расходы | 140 | 480 | 400 |

| Финансовые результаты от основной деятельности до налогообложения | 170 | 15 164 | 16 999 |

| Налог на прибыль от основной деятельности | 180 | 4 549 | 5 100 |

| Чистая прибыль | 190 | 10 615 | 11 899 |

| Состав полной себестоимости продукции | |||||

| Статья | Код строки | За базовый | За отчётный | ||

| себестоимости | формы №2 | период 0 | период t | ||

| Себестоимость реализованной продукции | 40 | 30 000 | 28 000 | ||

| Административные расходы | 70 | 12 000 | 8 000 | ||

| Расходы на сбыт | 80 | 8 381 | 4 600 | ||

| Финансовые расходы * | 140 | 480 | 400 | ||

| Полная себестоимость продукции | 50 861 | 41 000 | |||

| *Финансовые расходы = ставка привлечения кредита * размер долгосрочного кредита | |||||

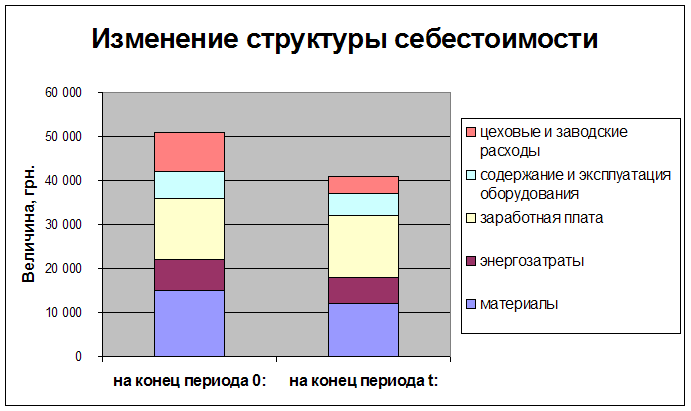

Горизонтальный и вертикальный анализ изменения себестоимости продукции

| Калькуляция себестоимости продукции | |||||||

| Название статьи | За базовый период 0 | За отчётный период t | Динамика, | ||||

| себестоимости | грн | % | грн | % | % | ||

| Себестоимость, в том числе: | 50 861 | 100 | 41 000 | 100 | 81 | ||

| материалы | 15 000 | 29 | 12 000 | 29 | 80 | ||

| энергозатраты | 7 000 | 14 | 6 000 | 15 | 86 | ||

| заработная плата | 14 000 | 28 | 14 000 | 34 | 100 | ||

| содержание и эксплуатация | 6 000 | 12 | 5 000 | 12 | 83 | ||

| оборудования | |||||||

| цеховые и заводские расходы | 8 861 | 17 | 4 000 | 10 | 45 | ||

В структуре себестоимости продукции наибольшую долю занимают заработная плата (34%) и материалы (29%). Доля заработной платы выросла с 28% в базовом периоде до 34% в отчётном, хотя её величина не изменилась и составляет 14000 грн. Как в периоде 0, так и в периоде t доля энергозатрат составляет около 14-15%, а доля затрат на содержание и эксплуатацию оборудования – 12%. Почти в 2 раза уменьшились цеховые и заводские затраты – с 8861 до 4000 грн.

В целом можно сказать, что величина себестоимости снизилась на 19% - это произошло из-за снижения всех показателей: материалов на20%, энергозатрат на 14%, затрат на содержание и эксплуатацию оборудования на 17%, цеховых и заводских затрат более чем на 50 %. И лишь заработная плата осталась на том же уровне (14000 грн.).

Похожие работы

... году предприятие выпустило ТП на сумму 1200 млн.руб. вместо запланированных 1000 млн.руб.. Предприятие выполнило план реализации на 110%. Увеличение реализации достигнуто за счет сверхпланового выпуска ТП на 200 млн.руб. (1200 – 1000). Во 2-ом году На Раздел 2. углубленный экономический анализ за 3-ий год Задача 1. Таблица 2. Показатели План Факт Отклонение от плана ...

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... Эти и другие показатели хозяйственно-финансовой деятельности предприятий общественного питания взаимосвязаны и непрерывно изменяются. Они выступают в качестве объекта экономического анализа. Для изучения деятельности предприятий общественного питания используются: - данные о численности обслуживаемого населения, производственных предприятий, о организаций и учреждений, находящихся в зоне ...

... , через циклон поступает в бак отходов, где разбавляется водой, разбивается мешалкой, а затем, в виде массы, насосом перекачивается для повторного использования в производство. 5.8 Паро- и водоснабжение производства древесноволокнистых плит Для приема пара на ПДВП и распределения его по технологическим цепочкам производства служит теплопункт. В теплопункте находится редуцирующая охлаждающая ...

0 комментариев