Навигация

Классическая точка безубыточности

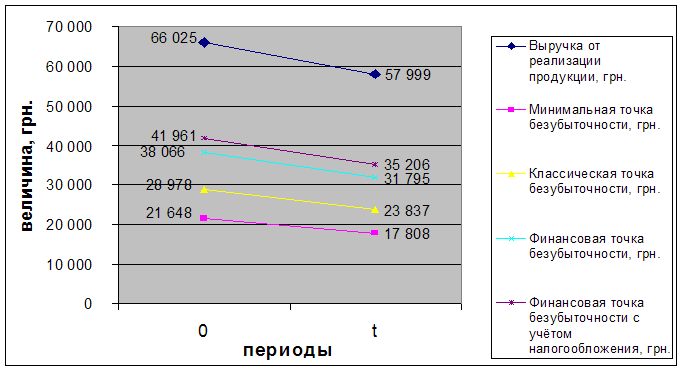

45523

знака

18

таблиц

9

изображений

3.1.1. Классическая точка безубыточности.

Х = постоянные затраты / относительный маржинальный доход, (грн.)

Постоянные затраты предприятия представлены в среднемесячной себестоимости продукции базового периода цеховыми и общезаводскими расходами. Также к постоянным затратам можно отнести 50% расходов, связанных с содежанием и эксплуатацией оборудования.

Постоянные затраты 0 = 8861 + 6000 х 0,5 = 11861 грн. в год.

Эти затраты остаются неизменными также на протяжении года t.

Относительный маржинальный доход вычисляется по следующей формуле:

ОМД = (Выручка – Переменные расходы) / Выручка

Для базового года:

ОМД 0 = (66025 – (50861 – 11861)) / 66025 = 0,409.

Точка безубыточности для данного предприятия в базовом году составила:

Х 0 кл = 11861 / 0,409 = 28978 грн.

Для текущего года показатели будут такие:

ОМД t = (57999 – (41000 – 11861)) / 57999 = 0,498.

Х t кл = 11861 / 0,498 = 23837 грн.

Запас безопасности (Z) представляет собой разницу между фактическим объёмом производства и точкой безубыточности:

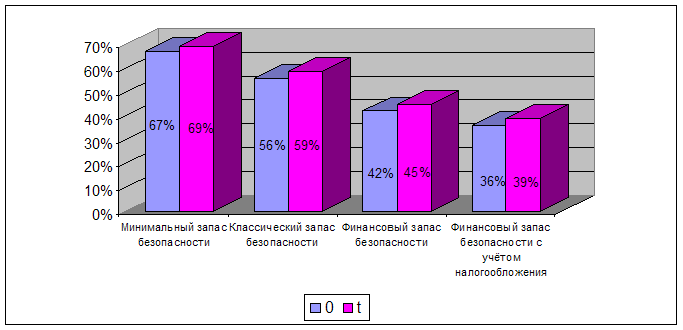

Z 0 кл = 66025 – 28978 = 37047 грн., что составляет: (37047 / 66025) х 100% = 56%.

Z t кл = 57999 – 23837 = 34163 грн., что составляет: (34163 / 57999) х 100% = 59%.

3.1.2. Минимальная точка безубыточности.

Х min= постоянные затраты - амортизация / ОМД, (грн.)

Эта точка покрывает не все текущие затраты, а только те, которые связаны с оттоком денежных средств с предприятия.

Х 0 min = (11861 – 3000) / 0,409 = 21648 грн. Х t min = (11861 – 3000) / 0,498 = 17808 грн.

Z 0 min = 66025 – 21648 = 44377 грн., что составляет: (44377 / 66025) х 100% = 67%.

Z t min = 57999 – 17808 = 40192 грн., что составляет: (40192 / 57999) х 100% = 69%.

3.1.3. Финансовая точка безубыточности.

Х фин = (постоянные затраты + нормативная прибыль) / ОМД, (грн.)

Нормативная прибыль = акционерный капитал х депозитная ставка привлечения средств

Примем размер депозитной ставки за 12% (процент депозитного вклада в наименее рискованных банках).

Нормативная прибыль 0 = 31000 х 0,12 = 3720 грн.

Нормативная прибыль t = 33000 х 0,12 = 3960 грн.

Х 0 фин = (11861 + 3720) / 0,409 = 38066 грн. Х t фин = (11861 + 3960) / 0,498 = 31795 грн.

Z 0 фин = 66025 – 38066 = 27959 грн., что составляет: (27959 / 66025) х 100% = 42%.

Z t фин = 57999 – 31795 = 26204 грн., что составляет: (26204 / 57999) х 100% = 45%.

3.1.4. Финансовая точка безубыточности с учётом налогообложения.

Х фин. налог = (постоянные затраты + нормативная прибыль с учётом налогообложения) / ОМД, (грн.)

Принимаем ставку налога на прибыль, равную 30%.

Х 0 фин. налог = (11861 + 3720 / 0,7) / 0,409 = 41961 грн.

Х t фин. налог = (11861 + 3960 / 0,7) / 0,498 = 35206 грн.

Z 0 фин. налог = 66025 – 41961 = 24064 грн., что составляет: (24064 / 66025) х 100% = 36%.

Z t фин. налог = 57999 – 35206 = 22794 грн., что составляет: (22794 / 57999) х 100% = 39%.

Рисунок 3.1. Четыре уровня точки безубыточности.

Рисунок 3.2. Четыре уровня запаса безопасности.

Вывод:

Ø Предприятие на протяжении двух анализируемых лет обеспечивает превышение денежных поступлений над расходами, то есть является платёжеспособным. Минимальный запас безопасности увеличился с 67% до 69%.

Ø Классическая точка безубыточности для данного предприятия в базовом году равна 28978 грн. В этом же периоде запас безопасности составлял 56% - то есть предприятие способно выдержать снижение объёмов производства и реализации продукции на 56% и не понести при этом убытков. В текущем году точка безубыточности понизилась, что объясняется уменьшением объёма производства. При этом запас безопасности возрос до 59%.

Ø Предприятие обеспечивает получение прибыли на заданном уровне нормативной прибыльности капитала в размере 12%. Фактическая прибыльность собственного капитала по чистой прибыли составляет 34% и 36%.

Ø Полученной прибыли вполне достаточно для выплаты налога на прибыль. Об этом свидетельствуют положительные значения запасов безопасности по финансовой точке безубыточности с учётом налогообложения в двух периодах: в 0-году +36%, в t-году +39%.

3.2. Расчёт степени операционного рычага.

Показатель степени операционного рычага (OLR) используется для прогнозирования прибыли при планировании объёмов производства и реализации продукции.

Степень операционного рычага показывает, во сколько раз увеличится прибыль при определённом увеличении производства.

Степень операционного рычага рассчитывается по следующей формуле:

OLR = Маржинальный доход / прибыль от операционной деятельности

Маржинальный доход (МД) равен:

МД = Выручка – переменные расходы.

OLR 0 = (66025 – (50861 – 11861)) / 15644 = 1,73

OLR t = (57999 – (41000 – 11861)) / 17399 = 1,66

Если OLR > 2, то предприятие делает ставку на использование эффекта финансового рычага. Если OLR < 2, то предприятие использует эффект в незначительной мере.

Вывод: И в базовом, и в отчётном периоде величина операционного рычага меньше 2, то есть предприятие не делает ставку на использование эффекта финансового рычага. В отчётном году t величина OLR ещё меньше, чем в базовом. Это естественно, потому что предприятие стало увеличивать запас безопасности. Более низкая степень операционного рычага соответствует периоду, когда предприятие работает далеко от точки безубыточности с большим запасом безопасности. Чем меньше OLR, тем в меньшей степени изменяется прибыль при изменении выручки, что создаёт трудности в наращивании прибыли при увеличении объёмов производства. Но при этом даёт преимущество в плохие дни – не так быстро позволяет снижать прибыль в период, когда возможен спад объёмов производства.

Сведенная таблица финансовых показателей

| № | Наименование | Значение | Отклонение | Норма | |||

| п/п | показателя | 0 | t | ед. | I | ||

| 1. | Норма прибыли на акционерный | 0,342 | 0,361 | +0,018 | 1,053 | → max | |

| капитал, грн / грн (НПак) | |||||||

| 2. | Рентабельность продукции, грн / грн | 0,134 | 0,171 | +0,037 | 1,28 | → max | |

| 3. | Оборачиваемость активов, грн / грн | 1,729 | 1,702 | -0,027 | 0,984 | → max | |

| 3.1. Период оборачиваемости запасов, дн. | 45 | 41 | -4 | 0,91 | → min | ||

| 3.2. Срок предоставленного кредита, дн. | 32 | 31 | -1 | 0,98 | → min | ||

| 3.3. Срок полученного кредита, дн. | 69 | 43 | -26 | 0,62 | → max | ||

| 3.4. Результат политики товарного кредита, дн. | 37 | 12 | -26 | 0,31 | - | ||

| 4. | Показатель задолженности (зависимости) | 1,48 | 1,24 | -0,24 | 0,84 | 1-2 | |

| 5. | Рентабельность вложенного капитала, | 0,326 | 0,346 | +0,02 | 1,06 | < НПак | |

| грн / грн, (НПвк) | |||||||

| 6. | Эффект финансового рычага | 0,016 | 0,014 | -0,002 | 0,878 | >0 | |

| 7. | Ликвидность | ||||||

| 7.1. Коэффициент текущей ликвидности | 1,8 | 3,3 | 1-2 | ||||

| 7.2. Коэффициент быстрой ликвидности | 0,92 | 1,83 | 0,75-1 | ||||

| 7.3. Коэффициент абсолютной ликвидности | 0,32 | 0,72 | 0,20-0,25 | ||||

| 8. | Коэффициент покрытия основных средств | 0,81 | 0,70 | -0,11 | 0,86 | 0,75-1 | |

| 9. | Собственный оборотный капитал, грн | 9 000 | 12 500 | +3 500 | 1,39 | >0 | |

| 10. | Экономия (+) или утрата (-) средств из-за | ||||||

| изменения уровня эффективности | 3678 | >0 | |||||

| производства, грн. | |||||||

| 11. | Запас безопасности: | ||||||

| 11.1. Минимальный, % | 67% | 69% | +2% | >0 | |||

| 11.2. Классический, % | 56% | 59% | +3% | >0 | |||

| 11.3. Финансовый, % | 42% | 45% | +3% | >0 | |||

| 11.4. Финансовый с учётом | 36% | 39% | +3% | >0 | |||

| налогообложения, % | |||||||

| 12. | Степень операционного рычага | 1,73 | 1,66 | -0,07 | 0,96 | >2 | |

Общий вывод

Следующий этап оценки финансового состояния и уровня эффективности производства – отнесение предприятия к определённому классу. Критерии оценки соответствуют классам:

· Высший

· Первый

· Второй

· Третий

К высшему классу относятся предприятия с абсолютно стойким финансовым положением и позитивной динамикой финансовых показателей. Предприятия первого класса имеют незначительные отклонения от нормы по отдельным показателям. Второй класс образуют предприятия, имеющие признаки финансовой напряжённости, но которые имеют потенциальные возможности их преодоления. К третьему классу относятся предприятия с неудовлетворительным финансовым состоянием и отсутствием перспектив его стабилизации.

На основе обобщающей оценки финансового состояния рассматриваемое предприятие можно отнести к первому классу. Предприятие успешно функционирует, и для основных финансовых показателей характерны позитивные изменения в отчётном году по сравнению с базовым: рост нормы прибыли собственного капитала и рентабельности продукции, снижение затратоёмкости продукции и рост прибыли, экономия средств из-за увеличения уровня эффективности производства, повышение запаса финансовой безопасности. Вместе с тем, некоторые показатели отклоняются от нормы: все коэффициенты ликвидности превысили нормативные значения, немного снизился период оборачиваемости запасов, уменьшился средний срок получения товарного кредита (то есть период погашения кредиторской задолженности) и коэффициент покрытия основных средств. Очевидно, что предприятие в своей деятельности делает ставку на платёжеспособность, а не на прибыльность. Подтверждением этому служит: падение уровня производства товарной продукции со значительным снижением её себестоимости, повышение уровней запаса финансовой безопасности, использование эффекта финансового рычага.

Для улучшения финансового состояния предприятия целесообразно увеличить объём производства – сделать темпы роста выручки более быстрыми, чем темпы снижения затрат (то есть перейти из зоны 6, в которой находится сейчас предприятие, в зону 5). Для этого необходимо изъять часть средств, находящихся в оборотных активах, и направить их на расширение производства. Это снизит платежеспособность предприятия, но увеличит его рентабельность и одновременно уменьшит высокие значения коэффициентов ликвидности.

Похожие работы

... году предприятие выпустило ТП на сумму 1200 млн.руб. вместо запланированных 1000 млн.руб.. Предприятие выполнило план реализации на 110%. Увеличение реализации достигнуто за счет сверхпланового выпуска ТП на 200 млн.руб. (1200 – 1000). Во 2-ом году На Раздел 2. углубленный экономический анализ за 3-ий год Задача 1. Таблица 2. Показатели План Факт Отклонение от плана ...

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... Эти и другие показатели хозяйственно-финансовой деятельности предприятий общественного питания взаимосвязаны и непрерывно изменяются. Они выступают в качестве объекта экономического анализа. Для изучения деятельности предприятий общественного питания используются: - данные о численности обслуживаемого населения, производственных предприятий, о организаций и учреждений, находящихся в зоне ...

... , через циклон поступает в бак отходов, где разбавляется водой, разбивается мешалкой, а затем, в виде массы, насосом перекачивается для повторного использования в производство. 5.8 Паро- и водоснабжение производства древесноволокнистых плит Для приема пара на ПДВП и распределения его по технологическим цепочкам производства служит теплопункт. В теплопункте находится редуцирующая охлаждающая ...

0 комментариев