Навигация

Оценка финансового состояния предприятия

45523

знака

18

таблиц

9

изображений

1. Оценка финансового состояния предприятия

Основным финансовым показателем, характеризующим эффективность работы предприятия, а именно – прибыльность акционерного капитала, вложенного в предприятие, является норма прибыли на акционерный капитал:

НПак = ЧП / АК,

где ЧП – чистая прибыль (после уплаты налогов); АК – акционерный капитал (собственные средства).

НПак показывает, сколько прибыли формирует одна денежная единица вложенных собственником средств – уровень возвратности капитала.

По данным финансовой отчётности предприятия за два временных периода этот показатель равен:

НПако = 10615 / 31000 = 0,342 НПакt = 11899 / 33000 = 0,361

Отдача на акционерный капитал возросла на:

0,361 – 0,342 = 0,018 (грн./грн.)

Относительное отклонение характеризует индекс показателя:

It = 0,361 / 0,342 = 1,053

Норма прибыли на акционерный капитал выросла на 5,3% по сравнению с базовым периодом. При этом чистая прибыль возросла более быстрыми темпами, чем увеличился акционерный капитал.

Для того, чтобы определить, что влияет на НПак, за счёт чего может увеличиться или уменьшиться этот показатель, необходимо сделать так называемое финансовое разложение и представить норму прибыли как произведение трех сомножителей:

НПак = (ЧП / В) х (В / А) х (А / АК),

Где В – выручка от реализации продукции (доход от продажи); А – стоимость активов предприятия.

Такое разложение называется дюпоновской системой финансового контроля или дюпоновским разложением. Такой подход к анализу позволяет с помощью каждого из трех коэффициентов оценить следующие факторы:

1 – прибыльность (рентабельность продукции);

2 – эффективность использования активов предприятия;

3 – участие собственного капитала в финансировании активов предприятия.

НПак 0 = (10615 / 79230) * (79230 / 45820) * (45820 / 31000) = 0,134 * 1,729 * 1,478 = 0,342

НПакt = (11899 / 69599) * (69599 / 40900) * (40900 / 33000) = 0,171 * 1,702 * 1,239 = 0,361

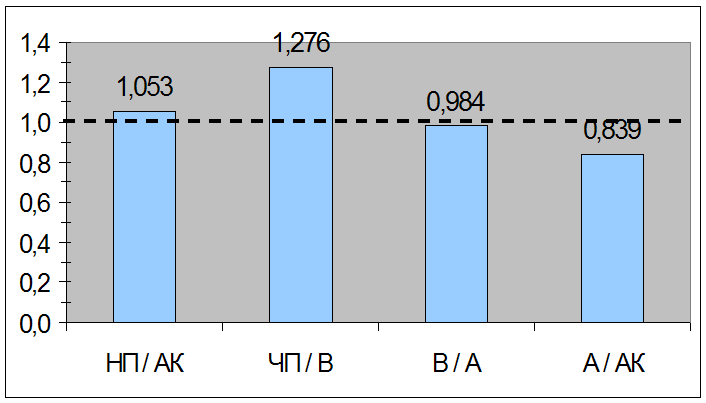

| Таблица 1.1.Индексы показателей Дюпоновского разложения. | |||

| Норма прибыли на | Рентабельность | Оборачиваемость | Коэффициент |

| акционерный капитал | продукции | активов | задолженности |

| (ЧП / АК) | (ЧП / В) | (В / А) | (А / АК) |

| 0,361 / 0,342 = 1,053 | 0,171 / 0,134 = 1,276 | 1,702 / 1,729 = 0,984 | 1,239 / 1,478 = 0,839 |

Рисунок 1.1. Индексы показателей Дюпоновского разложения.

Из рисунка 1.1. можно сделать вывод, что рост нормы прибыли на акционерный капитал на 5,3% в наибольшей степени был вызван увеличением рентабельности продукции на 27,6%. Коэффициент задолженности уменьшился на 16,1%. Показатель оборачиваемости активов незначительно сократился и практически не оказал влияния на изменение нормы прибыли на акционерный капитал.

1.1. Анализ рентабельности продукции

Уровень и динамика показателя рентабельности продукции (ЧП/В) зависит от уровня цен на продукцию, количества проданной продукции, расходов на производство и реализацию продукцию (в том числе % за кредиты), системы налогообложения, то есть всех факторов, влияющих на прибыль.

Рентабельность продукции анализированного предприятия за соответствующие периоды времени имела величину:

ЧП0 / В0 = 10615 / 79230 = 0,134 ЧПt / Вt = 11899 / 69599 = 0,171

Рентабельность продукции возросла на:

0,171 – 0,134 = 0,037 (грн. / грн.);

относительное отклонение характеризует индекс показателя:

It = 0,171 / 0,134 = 1,28.

Рентабельность продукции возросла на 28%.

Возрастающая динамика этого коэффициента свидетельствует о том, что

· предприятие поддерживает соответствующий уровень цен на продукцию, которая является конкурентоспособной в данных условиях;

· предприятие контролирует уровень затрат, потому что снижение затрат на производство единицы продукции повышает прибыльность.

Похожие работы

... году предприятие выпустило ТП на сумму 1200 млн.руб. вместо запланированных 1000 млн.руб.. Предприятие выполнило план реализации на 110%. Увеличение реализации достигнуто за счет сверхпланового выпуска ТП на 200 млн.руб. (1200 – 1000). Во 2-ом году На Раздел 2. углубленный экономический анализ за 3-ий год Задача 1. Таблица 2. Показатели План Факт Отклонение от плана ...

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... Эти и другие показатели хозяйственно-финансовой деятельности предприятий общественного питания взаимосвязаны и непрерывно изменяются. Они выступают в качестве объекта экономического анализа. Для изучения деятельности предприятий общественного питания используются: - данные о численности обслуживаемого населения, производственных предприятий, о организаций и учреждений, находящихся в зоне ...

... , через циклон поступает в бак отходов, где разбавляется водой, разбивается мешалкой, а затем, в виде массы, насосом перекачивается для повторного использования в производство. 5.8 Паро- и водоснабжение производства древесноволокнистых плит Для приема пара на ПДВП и распределения его по технологическим цепочкам производства служит теплопункт. В теплопункте находится редуцирующая охлаждающая ...

0 комментариев