Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

Расчёт затрат по статье “Основная заработная плата производственных рабочих”

Расчёт затрат по статье “Отчисления в Фонд социальной защиты населения”

РАСЧЕТ СТОИМОСТНОЙ ОЦЕНКИ ЗАТРАТ

Расчет капитальных вложений в основной капитал осуществляется по формуле

Расчёт величины капитальных вложений в здания

Расчёт амортизационных отчислений основного капитала

Навигация

Расчёт затрат по статье “Отчисления в Фонд социальной защиты населения”

Экономическое обоснование выпуска и расчет себестоимости аппарата многоканальной электростимуляции для лечения заболеваний прямой кишки

31632

знака

13

таблиц

0

изображений

2.5 Расчёт затрат по статье “Отчисления в Фонд социальной защиты населения”

В эту статью включаются предусмотренные законодательством отчисления от фонда оплаты по труду в Фонд социальной защиты населения.

Расходы по статье определяются следующим образом:

, (6)

, (6)

где НСОЦ – ставка отчислений в Фонд социальной защиты населения, установленная законодательством, %.

Согласно действующему законодательству ставка отчислений составляет 35%, тогда затраты по этой статье равны

РСОЦ = (3513 + 703) 0,35 = 1475руб.

2.6 Расчёт единого налога от фонда оплаты труда

В эту статью включаются отчисления в Фонд содействия занятости, чрезвычайный налог, которые определяются по формуле

, (7)

, (7)

где НЕН – ставка единого налога (сумма ставок чернобыльского налога и отчислений в Фонд содействия занятости), установленного законодательством, %.

В эту статью включаются в соответствии с действующим законодательством чрезвычайный налог в размере 4% и отчисления в фонд занятости - 1%.

РЕН = (3513 + 703) 0,05 = 212руб.

Все остальные затраты включаются в себестоимость единицы продукции косвенным путем в процентах от основной заработной платы основных производственных рабочих.

Расчет себестоимости и отпускной цены единицы продукции представлен в табл.4

Таблица 4

Расчёт себестоимости и отпускной цены единицы продукции

| Наименование статьи затрат | Условное обозначение | Значение, руб. | Примечание |

| 1. Сырьё и материалы за вычетом отходов | РМ | 1722 | См. табл. 1 |

| 2. Покупные комплектующие изделия, полуфабрикаты | РК | 109300 | См. табл. 2 |

| 3. Основная заработная плата производственных рабочих | З0 | 3513 | См. табл. 3 |

| 4. Дополнительная заработная плата производственных рабочих | ЗД | 703 |

Нд = 20%. |

| 5. Отчисления в фонд социальной защиты | РСОЦ | 1475 |

|

| 6. Отчисления в фонд занятости и чрезвычайный (чернобыльский) налог | РЕН | 212 |

|

| 7. Износ инструментов и приспособлений целевого назначения | РИЗ | 351 |

НИЗ = 10%. |

| 8. Общепроизводственные расходы | РОБП | 6323 |

НОбП = 180%. |

| 9. Общехозяйственные расходы | РОБХ | 7026 |

НОбХ = 200%. |

| 10.Прочие производственные расходы | РПР | 70,26 |

НПР = 2% |

| Производственная себестоимость | СПР | 130695 | СПР=1722+109300+3513+703+1475+212+351+6323+7026+70,26 |

| 11.Коммерческие расходы | РКОМ | 1307 |

НКОМ = 1%. |

| Полная себестоимость | СП | 132002 | СП=130695 + 1307 |

| 12. Плановая прибыль на единицу продукции | ПЕД | 33001 |

УРЕ = 25%. |

| Оптовая цена предприятия | Цопт | 165003 | ЦОПТ=132002+ 33001 |

| 13.Отчисления в местный бюджет | ОМб | 4231 |

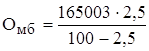

НСФ = 2,5% |

| 14.Отчисления в республиканские фонды | ОРб | 4231 |

|

| Итого Ц* | Ц* | 173465 | Ц* = 165003 + 4231+ +4231 |

| 15.Налог на добавленную стоимость (20% от Ц*) | НДС | 34693 |

НДС = 20% |

| Отпускная (свободная) цена | ЦОТП | 208158 | ЦОТП= 173465+ 34693 |

,

, ,

,

0 комментариев