Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

Расчёт затрат по статье “Основная заработная плата производственных рабочих”

Расчёт затрат по статье “Отчисления в Фонд социальной защиты населения”

РАСЧЕТ СТОИМОСТНОЙ ОЦЕНКИ ЗАТРАТ

Расчет капитальных вложений в основной капитал осуществляется по формуле

Расчёт величины капитальных вложений в здания

Расчёт амортизационных отчислений основного капитала

Навигация

Расчёт амортизационных отчислений основного капитала

Экономическое обоснование выпуска и расчет себестоимости аппарата многоканальной электростимуляции для лечения заболеваний прямой кишки

31632

знака

13

таблиц

0

изображений

4.1 Расчёт амортизационных отчислений основного капитала

Годовая сумма амортизационных отчислений определяется на основе средних линейных норм амортизационных отчислений по формуле:

![]() , (22)

, (22)

где ОФАСI- первоначальная стоимость основного капитала i-го вида, руб.

НАI – годовая норма амортизации основного капитала i-го вида, %.

Расчёт амортизационных отчислений по годам представлен в табл. 10

Таблица 10

Расчёт амортизации основных фондов

| Наименование видов основных фондов | Первоначальная стоимость, р. | Средняя норма амортизации, % | Годовая сумма амортизационных отчислений, руб. | |||

| 1. Здания | 41 880 800 | 2,5 | 1 047 020 | ||

| 2. Технологическое оборудование | 6 842 485 | 14,4 | 985 318 | ||

| 3. Лабораторное и нестандартное оборудование | 1 245 332 | 25 | 311 333 | ||

| 4. Транспортные средства | 478 974 | 10 | 47 897 |

| ||

| 5. Прочие основные фонды | 205 275 | 7,9 | 16 217 |

| ||

| Итого | 50 652 866 |

| 1 520 985 |

| ||

4.2 Расчет чистой прибыли от реализации продукции

Расчет чистой прибыли (прибыли, остающейся в распоряжении предприятия) осуществляется по формуле

ПЧ = ПЕД ∙ Nt (1 – Нп/100), (23)

где ПЕД - прибыль на единицу изделия (см. табл. 4), руб.

Nt – объем выпуска продукции в году t, шт.;

НП – ставка налога на прибыль, %, (Нп = 24%).

Расчет чистой прибыли осуществляется по каждому году расчетного периода. В первый год объем производства составляет 1000 шт., в последующие годы - по 4000 шт.

Пч1 = 33001 ∙ 1000 (1-0,24) = 25,08 млн.руб.

Пч2,3,4 = 33001 ∙4000(1 – 0,24) =91,23 руб

Результаты расчета чистого дохода по годам представлены в табл. 11

Таблица 11

| Вид дохода | Годы, млн. р. | |||

| 1-й | 2-й | 3-й | 4-й | |

| Чистая прибыль (ПЧ) | 25,08 | 91,23 | 91,23 | 91,23 |

| Амортизационные отчисления | 1,5 | 1,5 | 1,5 | 1,5 |

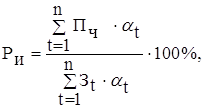

5. РАСЧЕТ ИНТЕГРАЛЬНОГО ЭКОНОМИЧЕСКОГО ЭФФЕКТА У ПРОИЗВОДИТЕЛЯ НОВОЙ ТЕХНИКИ

Интегральный экономический эффект рассчитывается по формуле

, (24)

, (24)

где n – расчетный период, лет;

![]() -результат, полученный в году t, руб.;

-результат, полученный в году t, руб.;

![]() - затраты (инвестиции) в году t, руб.;

- затраты (инвестиции) в году t, руб.;

![]() - коэффициент дисконтирования;

- коэффициент дисконтирования;

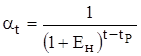

Приведение затрат и результатов, т.е. определение их текущей стоимости (дисконтирование), осуществляется путем их умножения на коэффициент дисконтирования ![]() , определяемый для постоянной нормы дисконта следующим образом:

, определяемый для постоянной нормы дисконта следующим образом:

, (25)

, (25)

где ![]() - норма дисконта (в долях единиц);

- норма дисконта (в долях единиц);

![]() - порядковый номер расчетного года;

- порядковый номер расчетного года; ![]() = 1;

= 1;

![]() - порядковый номер года, затраты и результаты которого приводятся к расчетному году.

- порядковый номер года, затраты и результаты которого приводятся к расчетному году.

Предприятие вкладывает инвестиции при условии, что норма дисконта

ЕН = 40%.

Расчет интегрального экономического эффекта приведен в табл.12

Таблица 12Расчет экономического эффекта при производстве новой техники

| Наименование показателя | Единица измерения | Условное обозначение | По годам производства | |||||

| 1-й | 2-й | 3-й | 4-й | |||||

| Результат | Рt | |||||||

| 1. Выпуск изделий | шт. | Nt | 1000 | 4000 | 4000 | 4000 | ||

| 2. Прибыль на единицы | руб. | ПЕД | 33001 | 33001 | 33001 | 33001 | ||

| 3. Чистая прибыль от реализации | млн. руб. | ПЧ | 25,08 | 91,23 | 91,23 | 91,23 | ||

| 4. Амортизация | млн. руб. | А | 1,5 | 1,5 | 1,5 | 1,5 | ||

| 5.Результат (п. 3 + п. 4) | млн. руб. | Рt | 26,58 | 92,73 | 92,73 | 92,73 | ||

| 6. Результат с учетом фактора времени (п. 5 ּ п. 14) | млн. руб. |

| 26,58 | 66,22 | 47,31 | 33,79 | ||

| Затраты |

| Зt |

| |||||

| 7. Предпроизводст-венные затраты | млн. руб. | КППЗ | 31,26 | - | - | - | ||

| 8. Единовременные капитальные вложения | млн. руб. | КВ | 65,85 | - | - | - | ||

| 9.Инвестиционные вложения (всего) | млн. руб. | Зи | 97,11 | - | - | - | ||

| 10. Затраты на рекламу (1% выручки от реализации) | млн. руб. | Зрек | 22,33 | 22,33 | 22,33 | - | ||

| Всего затрат | млн. руб. | Зt | 119,44 | 22,33 | 22,33 | - | ||

| 11. Затраты с учетом фактора времени | млн. руб. |

| 119,44 | 15,95 | 11,39 | - | ||

| 12. Чистый дисконтированный доход (п.6 - п.11) | млн. руб. | ЧДД (ЭИНТ) | -92,82 | 50,75 | 36,27 | 34,04 | ||

| 13. ЧДД нарастающим итогом | млн. руб. | ЧДД (Эинт) | -92,82 | -42,07 | -5,8 | 28,24 | ||

| 14. Коэффициент дисконтирования (формула 24) |

| 1 | 0,7141 | 0,5102 | 0,3644 | |||

6. ОПРЕДЕЛЕНИЕ СРОКА ОКУПАЕМОСТИ И РЕНТАБЕЛЬНОСТИ ПРОЕКТА

6.1 Расчет срока окупаемости инвестиций

(ТОК, РР) – это количество лет, в течение которых инвестиции возвратятся инвестору в виде чистого дохода. Иначе, это период времени, который необходим для возмещения инвестиций за счет дохода.

Срок окупаемости инвестиций рассчитывается прямым подсчетом числа лет, в течение которых приведенные к расчетному году инвестиции будут погашены приведенными к тому же году доходами

, (26)

, (26)

где ![]() - чистый доход, полученный в году t , руб.

- чистый доход, полученный в году t , руб.

![]() - затраты (инвестиции) в году t, руб

- затраты (инвестиции) в году t, руб

![]() - коэффициент дисконтирования.

- коэффициент дисконтирования.

Как видно из таблицы инвестиции окупятся на третий год производства и реализации нового изделия “Аппарат электростимуляции”.

6.2 Расчет рентабельности инвестиций

Рентабельность инвестиций (РИ, RI) является одним из основных показателей эффективности предприятия с точки зрения использования, привлеченных средств. Он представляет собой отношение суммы чистого приведенного дохода, полученного за весь расчетный период, к суммарным приведенным затратам за этот же период.

Рентабельность инвестиций определяется по формуле

(27)

(27)

где Пч- это чистая дисконтированная прибыль, полученная в году t, руб.

Расчет чистой дисконтированной прибыли по годам расчетного периода представлен в табл. 13 .

Таблица 13

| Вид дохода | Годы, млн. руб. | |||

| 1-й | 2-й | 3-й | 4-й | |

| Чистая прибыль (ПЧ) | 25,08 | 91,23 | 91,23 | 91,23 |

| Коэффициент дисконтирования (αt) | 1 | 0,7141 | 0,5102 | 0,3644 |

| Чистая дисконтированная прибыль | 25,08 | 65,2 | 46,55 | 33,24 |

Тогда рентабельность инвестиций рассматриваемого проекта составит

![]()

ВЫВОДЫ

В процессе технико-экономического обоснования инвестиционного проекта по внедрению в производство аппарата многоканальной электростимуляции были получены следующие результаты:

Интегральный экономический эффект от внедрения в производство изделия за четыре года составил 28 240 000 руб.1) Все затраты окупятся на четвертый год;

2) Рентабельность инвестиций составит 116%

3) Низкие издержки производства, позволяют установить цену меньше цен зарубежных аналогов. Это при одинаковом качестве изделий даст возможность предприятию расширять рынок своей продукции, и, следовательно, увеличивать прибыль.

Полученные результаты свидетельствуют о том, что данный проект является экономически целесообразным и его реализация принесет предприятию коммерческий успех.

ЛИТЕРАТУРА

1. Алексеева М.М. Планирование деятельности фирмы. М., 2007.

2. АбчукВ.А Предприимчивость и риск. Л. ВИПК. РП, 2001.

3. Экономика предпринимательской деятельности / Под ред. В.М.Власовой. – М.: Финансы и статистика, 2005.

4. Основы предпринимательского дела / Под ред. Ю.М.Осипова. – М.: Гуманитарное знание, 2002.

0 комментариев