В изучении теоретического материала, действующих в настоящее время методик анализа эффективности использования основных фондов;

Экономное расходование сырья в процессе промышленного хранения и переработки. За счет этого возможно повышение фондоотдачи на 10-15%

Стоимость основных фондов райпоимеет устойчивую тенденцию к увеличению. За три последних года прирост стоимости составил 7656 тыс. руб. или 61,8%

Навигация

Стоимость основных фондов райпоимеет устойчивую тенденцию к увеличению. За три последних года прирост стоимости составил 7656 тыс. руб. или 61,8%

Эффективность использования основных фондов предприятия и пути её повышения

121223

знака

16

таблиц

6

изображений

8. Стоимость основных фондов райпоимеет устойчивую тенденцию к увеличению. За три последних года прирост стоимости составил 7656 тыс. руб. или 61,8%.

9. Оценка эффективности использования основных фондов райпо показывает, что предприятие получило 5 руб. 21 коп. в 2002 году готовой продукции с 1 рубля основных средств, и 5 руб. 35 коп и 4 руб. 33 коп. в 2003 и 2004 годах соответственно.

Фондоотдача в 2004 году по отношению к 2002 году снизилась на 16, 9 %, несмотря на то, что стоимость основных фондов в 2004 году по сравнению с 2002 годом увеличилась на 62,8%. На практике это означает, что рубль вложений в основные фонды «оборачивает» небольшую товарную массу. Соответственно с понижением фондоотдачи повысилась фондоемкость на 20, 3% за этот же период. Для выпуска продукции на 1 руб. в 2002 году необходимо было 19 копеек основных средств, в 2003 году 18 копеек, а в 2004 году – 21 копейки.

Целью деятельности Шебекинского райпо является не повышение фондоотдачи любой ценой, а рост конечных результатов.

10. Любой комплекс мероприятий по улучшению использования производственных мощностей и основных фондов, разрабатываемый во всех звеньях управления райпо, предусматривает обеспечение роста объемов производства продукции, прежде всего, за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

11. Основными направлениями повышения эффективности использования основных фондов Шебекинского райпо являются: повышение качества сырья; максимальное снижение потерь сырья и полезных веществ в сырье при транспортировке и хранении; внедрение достижений современного научно-технического прогресса; своевременный ввод в эксплуатацию новых основных фондов; замена устаревшего оборудования на новое; создание экономических стимулов повышения эффективности использования основных фондов.

Список использованных источников

1. Закон Российской Федерации «О потребительской кооперации (потребительских обществах и их союзах) в РФ» от 19 июня 1992 года N 3085-1 (в ред. Федерального закона от 21.03.2002 N 31-ФЗ).

2. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Министерства финансов РФ от 13 октября 2003г. № 01н.

3. Общероссийский классификатор основных фондов (ОК 013-94). Утвержден постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.). — М.: ИПК Издательство стандартов, 1995.

4. Положение по бухгалтерскому учёту „Учёт основных средств“ (ПБУ 6/01). Утверждено приказом Министерства финансов РФ от 30 марта 2001 г. № 26н (в ред. Приказа Министерства финансов РФ от 18 мая 2002 №45н).

5. Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н ( в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000).

6. Анализ хозяйственной деятельности в промышленности: Учебник / Под общ. ред. В. И. Стражева. -Мн.: Выш. Шк., 2002. –398с.

7. Бухгалтерский баланс Шебекинского райпо на 1 января 2003 г., ф. №1

8. Бухгалтерский баланс Шебекинского райпо на 1 января 2004 г., ф.№1

9. Бухгалтерский баланс Шебекинского райпо на 1 января 2005 г., ф.№1

10. Бухгалтерский учёт / под ред. профессора П.С. Безруких. — 4-е изд.перер.и доп. — М.: Бухгалтерский учёт, 2002. — 719с.

11. Грузинов В. П., Грибов В. Д. Экономика предприятия: Учебное пособие 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. – 208 с.

12. Законы Российской Федерации о кооперации. Уставы потребительских обществ. – Белгород: Изд-во Белгородского университета потребительской кооперации „Кооперативное образование“, 2000. – 167с.

13. Отчёт о прибылях и убытках Шебекинского райпо за 2004г., ф. № 2.

14. Отчёт о прибылях и убытках Шебекинского райпо за 2003г., ф. № 2

15. Пояснительная записка к годовому отчёту Шебекинского райпо за 2002г.

16. Пояснительная записка к годовому отчёту Шебекинского райпо за 2003г.

17. Пояснительная записка к годовому отчёту Шебекинского райпо за 2004г.

18. Приложение к бухгалтерскому балансу Шебекинского райпо за 2003г., ф. №5.

19. Приложение к бухгалтерскому балансу Шебекинского райпо за 2004г., ф. №5.

20. Работаем для людей. Интервью председателя Совета Шебекинского райпо Игнатова И. М. / Красное знамя, 1 июля 2005г.

21. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 5-е изд. – Минск: ООО«Новое знание», 2001. – 688 с.

22. Сергеев И. В. Экономика предприятия: Учебное пособие. - М.: Финансы и статистика, 2002. – 369 с.

23. Снитко Л.Т. Оценка динамики фондотдачи с позиций ресурсной ориентации стратегии предприятия. – Белгород, Белгородский университет потребительской кооперации, 2004.

24. Современная экономика: Учебное пособие / Научн. ред. Мамедов О. Ю.; «Феникс», Ростов-на-Дону, 2003. –608с.

25. Теплова Л. Е. Основы потребительской кооперации. - М.: Вита-Пресс, 2001.

26. Устав Шебекинского районного потребительского общества, 2003.

27. Хамидуллина Г.Р. Потребительская кооперация, перспективы ее развития в условиях рыночной экономики // Вестник ТИСБИ. – 2000. - № 2. – с. 25-26.

28. Черкасова И. О. Анализ хозяйственной деятельности. - Спб.: Издательский Дом «Нева», 2003. – 192 с.

29. Экономика предприятия: Учебник / Под ред. проф. О. И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. –520с.

30. Экономика предприятия: Учебник для вузов / Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара.- 3-е изд., перер. и доп. — М.: Юнити-Дана, 2003. – 718 с

ПРИЛОЖЕНИЕ 1

Таблица 13

Классификация основных средств

| I. В зависимости от прав на объект | ||||||||||||

| 1. На правах собственности | 2. На правах оперативного управления | 3. Арендованные | ||||||||||

| II. В зависимости от степени использования | ||||||||||||

| 1. Действующие в эксплуатации | 2. В запасе (резерве) | 3. В стадии достройки, дооборудования, реконструкции и частичной ликвидации | 4. На консервации | |||||||||

| III. По характеру участия в хозяйственной деятельности | ||||||||||||

| 1. Производственные (по отраслям) | 2.Непроизводственные | 3. Жилой фонд | ||||||||||

| IV. По видам | ||||||||||||

| Здания (кроме жилых) | Сооружения | Жилье | Машины и оборудование | Транс-портные средства | Производ-ственный и хозяйственный инвентарь | Рабочий, продуктивный и племенной скот | Многолетние насаждения | Земельные участки | ||||

ПРИЛОЖЕНИЕ 2

| Фондоотдача основных производственных фондов | |||||||||||||

| Фондоотдача активной части фондов | Изменение доли активной части фондов | ||||||||||||

| Изменение структуры оборудования | Изменение времени работы оборудования | Изменение выработки оборудования | |||||||||||

| Целодневные простои | Освоение нового оборудования | ||||||||||||

| Коэффициент сменности | Внедрение мероприятий НТП по совершенствованию технологии и организации производства | ||||||||||||

| Внутрисменные простои | |||||||||||||

| Социальные факторы | |||||||||||||

Рис. 5. Факторы роста фондоотдачи

|

ПРИЛОЖЕНИЕ 3

Рис. 6. Схема факторной системы фондорентабельности

ПРИЛОЖЕНИЕ 4

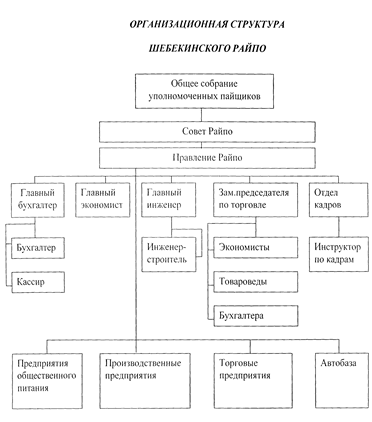

Рис. 7. Организационная структура Шебекинского райпо

[1] Лизинг – самостоятельный вид предпринимательской деятельности, когда по договору лизинга лизингодатель обязуется приобрести в собственность у продавца лизинговое имущество и предоставить это имущество лизингополучателю за плату (под определённый процент) во временное пользование. [5]

[2] Оптимизация структуры основных фондов – это реструктуризация, продажа вспомогательных производств, убыточных направлений деятельности и неэффективно используемых основных фондов.

Похожие работы

... периодами. Движение основных фондов предприятия изучается по данным баланса предприятия. По этим данным также рассчитываются показатели оценки состояния основных фондов. Пути улучшения эффективности использования основных фондов предприятий общественного питания заключаются в следующем: - рост технической оснащенности предприятий оборудованием и увеличение доли активной части основных фондов; ...

... . Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности предприятия в отчетном периоде и отражается в бухгалтерском учете отчетного периода. 1.3 Показатели использования основных фондов Эффективность использования основных фондов характеризуется натуральными и стоимостными показателями. Стоимостные показатели отражают в ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

... изучается динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию). При расчете показателей фондоотдачи исходные данные приводят в ...

0 комментариев