Навигация

Вертикальный и горизонтальный анализ пассива

28699

знаков

16

таблиц

15

изображений

1.2 Вертикальный и горизонтальный анализ пассива

| ПАССИВ | Код | На начало отчетного года | Струк-тура на начало года % | На конец отчетного года | Струк-тура, на конец года % | Изменения | |||

| Абс-ое | Отн-ое % | Струк-тура | |||||||

| % | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| III. Капитал и резервы |

|

|

|

|

|

|

|

| |

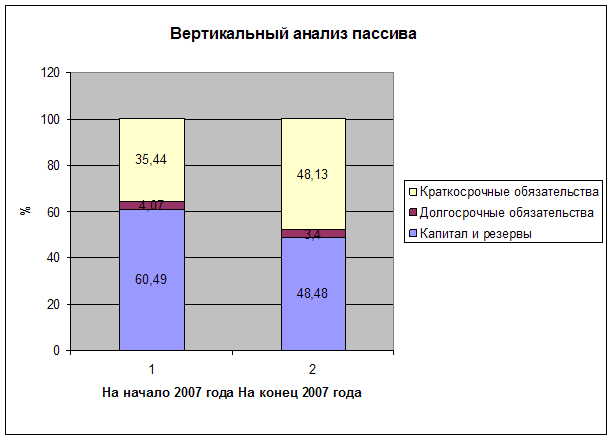

| ИТОГО по разделу III | 490 | 98 413 | 60,49 | 99 509 | 48,48 | 1 096 | 1,11 | -12,01 | |

| IV. Долгосрочные обязательства |

| ||||||||

| ИТОГО по разделу IV | 590 | 6 627 | 4,07 | 6 969 | 3,40 | 342 | 5,16 | -0,68 | |

| V.Краткосрочные обязательства | |||||||||

| ИТОГО по разделу V | 690 | 57 655 | 35,44 | 98 791 | 48,13 | 41 136 | 71,35 | 12,69 | |

| БАЛАНС | 700 | 162695 | 100,00 | 205269 | 100,00 | 42574 | 26,17 | ||

Вертикальный внутригрупповой анализ пассива

| КАПИТАЛ И РЕЗЕРВЫ | Код | На начало отчетного года | Струк-тура на начало года % | На конец отчетного года | Струк-тура, на конец года % | Изменения | ||

| Абс-ое | Отн-ое % | Структура | ||||||

| % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

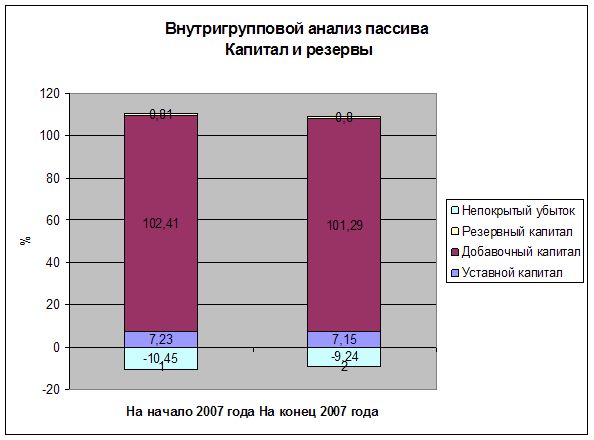

| Уставной капитал | 410 | 7 115 | 7,23 | 7 115 | 7,15 | 0 | 0 | -0,08 |

| Добавочный капитал | 420 | 100 786 | 102,41 | 100 793 | 101,29 | 7 | 0,0069 | -1,12 |

| Резервный капитал | 430 | 796 | 0,81 | 796 | 0,80 | 0 | 0 | -0,01 |

| Непокрытый убыток | 470 | -10 284 | -10,45 | -9 195 | -9,24 | 1 089 | -10,59 | 1,21 |

| ИТОГО по разделу III | 490 | 98 413 | 100,00 | 99 509 | 100,00 | 1096 | 1,11 | |

Долгосрочные обязательства

| Долгосрочные обязательства | Код | На начало отчетного года | Струк-тура на начало года % | На конец отчетного года | Струк-тура, на конец года % | Изменения | ||

| Абс-ое | Отн-ое % | Струк-тура | ||||||

| % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Отложенные налоговые обязательства | 515 | 6 627 | 100,00 | 6 969 | 100,00 | 342 | 5,16 | 0,00 |

| ИТОГО по разделу IV | 590 | 6 627 | 100,00 | 6 969 | 100,00 | 342 | 5,16 | |

Краткосрочные обязательства

| Краткосрочные обязательства | Код | На начало отчетного года | Струк-тура на начало года % | На конец отчетного года | Струк-тура, на конец года % | Изменения | ||

| Абс-ое | Отн-ое % | Струк-тура | ||||||

| % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

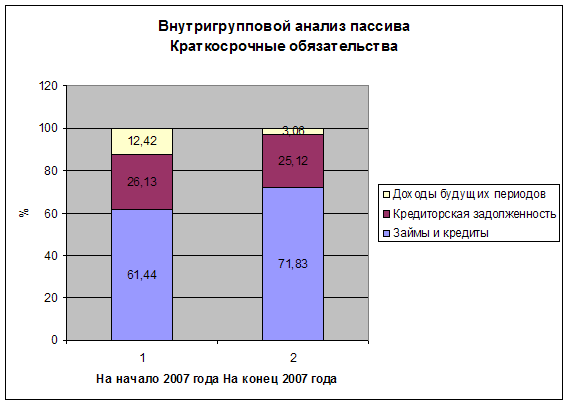

| Займы и кредиты | 610 | 35 424 | 61,44 | 70 957 | 71,83 | 35 533 | 100,31 | 10,38 |

| Кредиторская задолженность | 620 | 15 068 | 26,13 | 24 815 | 25,12 | 9 747 | 64,687 | -1,02 |

| Доходы будущих периодов | 640 | 7 163 | 12,42 | 3 019 | 3,06 | -4 144 | -57,85 | -9,37 |

| ИТОГО по разделу V | 690 | 57 655 | 100,00 | 98 791 | 100,00 | 41136 | 71,34 | |

Вывод: За отчетный 2007 год предприятие увеличило валюту баланса на 42 574 тыс.р. (26 %), что говорит о расширении хозяйственного оборота. Доля внеоборотных активов по прежнему составляет более 40%, что вполне обосновано для предприятия, оказывающего транспортные услуги, однако говорит о значительных накладных расходах и высокой чувствительности прибыли к изменениям выручки. За отчетный период этот показатель несколько уменьшился (- 8%), что является положительным моментом. Также положительную динамику показала величина денежных средств (+ 161%). Однако, структура баланса на конец 2007 года стала более неудовлетворительной, чем на начало отчетного периода по следующим причинам:

1.Стоимость запасов возросла (+562%) непропорционально увеличению выручки (+25%), доля запасов в структуре баланса возросла на 26%. Стоимость запасов возросла в основном по затратам в незавершенном производстве (+ 13931 тыс.р.) и готовой продукции (+235 тыс.р.). Это может говорить о неэффективном планировании объемов запасов, либо о возникновении трудностей с реализацией запланированного объема услуг. Этот факт, а также увеличение стоимости основных средств (+14%) и незавершенного строительства (+21%), привели к увеличению краткосрочных обязательств (+ 74%).

2. Доля дебиторской задолженности уменьшилась с 62% до 32% только за счет увеличения доли запасов, т.к. абсолютная величина уменьшилась всего на 5%. Это говорит о проблемах, связанных с оплатой услуг, а также о неденежном характере расчетов.

3.За истекший период изменения собственного капитала практически не произошло, что с наряду с возросшими краткосрочными обязательствами привело к уменьшению доли собственного капитала на 12% и превышению доли заемного капитала над собственным.

Все эти моменты говорят о возросшей финансовой неустойчивости предприятия.

Похожие работы

... определить доступные их компании специфические возможности. Но найти ее решение весьма непросто, так как здесь требуется детальный анализ на определенном уровне для конкретной ситуации Хотя значительная часть деятельности по исполнению синергетических стратегий сводится к стимулированию обобществления навыков и ноу-хау в рамках одной организации, менеджеры опровергают это утверждение, фокусируя ...

0 комментариев