Навигация

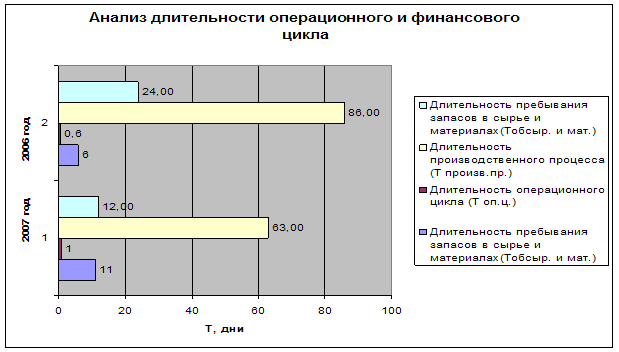

Анализ длительности операционного и финансового цикла

28699

знаков

16

таблиц

15

изображений

4.2 Анализ длительности операционного и финансового цикла

| N | Показатель | Формула расчета | 2006 год | 2007 год | Изменения | |

| Абс-ое | Отн-ое, % | |||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 |

| 1 | Длительность пребывания запасов в сырье и материалах(Тобсыр. и мат.) | 365*0,5(211нг+211кг)(Ф1)/020(Ф2) | 6,00 | 11,00 | 5,00 | 83,33 |

| 2 | Коэффициент нарастания затрат | (0,5(211нг+211кг)+0,5[020(Ф2)-0,5(211нг+211кг)(Ф1)])/020(Ф2) | 0,52 | 0,51 | -0,01 | -1,92 |

| 3 | Длительность производственного процесса (Т произв.пр.) | 365*[0,5(213нг+213кг)+0,5(640нг+640кг)](Ф1)/(020(Ф2)*Коб м.з) | 0,60 | 1,13 | 0,53 | 88,33 |

| 5 | Длительность операционного цикла (Т оп.ц.) | Тобсыр. и мат.+Т произв.пр.+Тоб гот.пр.+Тоб д.з. | 86,00 | 63,00 | -23,00 | -26,74 |

| 6 | Длительность финансового цикла | Т оп.ц. - Тоб к.з. | 24,00 | 12,00 | -12,00 | -50,00 |

Вывод: Данные анализа свидетельствуют о том, что на предприятии в отчетном году по сравнению с предыдущим отмечается ускорение оборачиваемости всего капитала, оборотных средств, дебиторской и кредиторской задолженности.

Снижение скорости оборота и увеличение длительности оборота показали «проблемные места» баланса: материальные запасы, готовая продукция, денежные средства.

Однако в целом деловая активность предприятия показала положительную динамику: длительность операционного цикла снизилась на 27%, финансового – на 50%. Это было достигнуто за счет роста выручки (+25%).

5 Анализ доходности и прибыльности

5.1 Горизонтальный анализ отчета о прибылях и убытках

| Код | 2006 год | 2007 год | Изменения | |||

| Абс-ое | Отн-ое % | |||||

| 1 | 2 | 3 | 5 | 7 | 8 | |

| Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, услуг | 10 | 114436,00 | 142770,00 | 28334,00 | 24,76 | |

| Себестоимость проданных товаров, услуг | 20 | 125522,00 | 137007,00 | 11485,00 | 9,15 | |

| Валовая прибыль | 29 | -11086,00 | 5763,00 | 16849,00 | ||

| Сальдо прочих доходов и расходов, в т.ч. | -2115,00 | 3333,00 | 5448,00 | |||

| Проценты к получению | 60 | 444,00 | 244,00 | -200,00 | -45,05 | |

| Проценты к уплате | 70 | 3103,00 | 4461,00 | 1358,00 | 43,76 | |

| Доходы от участия в других организациях | 80 | 6,00 | 659,00 | 653,00 | 10883,33 | |

| Прочие доходы | 90 | 3056,00 | 27062,00 | 24006,00 | 785,54 | |

| Прочие расходы | 100 | 2518,00 | 20171,00 | 17653,00 | 701,07 | |

| Прибыль (убыток) до налогообложения | 140 | -13201,00 | 9096,00 | 22297,00 | ||

| Сальдо расчетов по налогам, в т.ч.: | 1918,00 | -290,00 | -2238,00 | |||

| Отложенные налоговые активы | 141 | 2823,00 | 53,00 | -2770,00 | -98,12 | |

| Отложенные налоговые обязательства | 142 | 874,00 | 342,00 | -532,00 | -60,87 | |

| Налоговые санкции | 180 | 31,00 | 1,00 | -30,00 | -96,77 | |

| Чистая прибыль (убыток) отчетного периода | 190 | -11283,00 | 8806,00 | 20089,00 | ||

Похожие работы

... определить доступные их компании специфические возможности. Но найти ее решение весьма непросто, так как здесь требуется детальный анализ на определенном уровне для конкретной ситуации Хотя значительная часть деятельности по исполнению синергетических стратегий сводится к стимулированию обобществления навыков и ноу-хау в рамках одной организации, менеджеры опровергают это утверждение, фокусируя ...

0 комментариев