Навигация

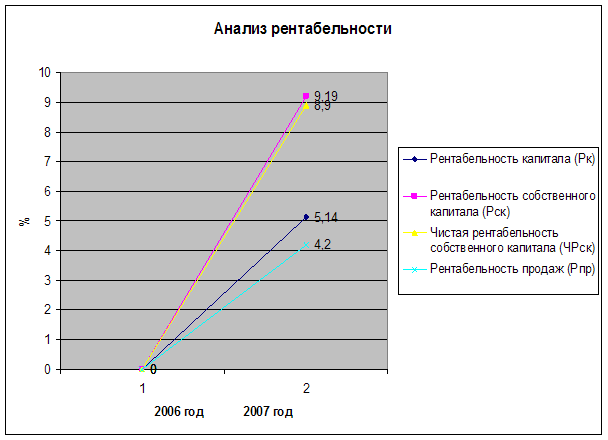

5.2 Анализ рентабельности

| N | Показатель | Формула расчета | Норма | 2006 год | 2007 год | Изменения |

| Абс-ое | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Рентабельность капитала (Рк) | 140(Ф2)/(0,5*(700нг+700кг)(Ф1) | 6,30 | 0,00 | 5,14 | 5,14 |

| 2 | Рентабельность собственного капитала (Рск) | 140(Ф2)/(0,5*(490нг+490кг)(Ф1) | 0,00 | 9,19 | 9,19 | |

| 3 | Чистая рентабельность собственного капитала (ЧРск) | 190(Ф2)/(0,5*(490нг+490кг)(Ф1) | 0,00 | 8,90 | 8,90 | |

| 4 | Рентабельность продаж (Рпр) | 050(Ф2)/020(Ф2) | 15,10 | 0,00 | 4,20 | 4,20 |

Вывод: За отчетный период наше предприятие значительно улучшило свои финансовые показатели: выручка выросла на 25%, а себестоимость только на 9%, что обусловило получение валовой прибыли и рост коэффициентов рентабельности. Это может быть связано как с уменьшением доли накладных расходов (так называемый эффект масштаба), так и с абсолютным их уменьшением в связи с продажей имущества непроизводственного назначения, так как сальдо прочих доходов и расходов на конец 2007 года стало положительным и довольно значительным +3333,00 тыс.р. Обращает на себя внимание доля прибыли, полученной от прочих доходов: 34,60%. Этот факт, а также предыдущий анализ баланса говорят о том, что предприятие испытывает серьезные финансовые трудности в основной сфере деятельности. Это подтверждает и сравнение показателей рентабельности с отраслевыми: рентабельность продаж (4,20%) значительно ниже средней по отрасли (15,10%), рентабельность капитала (5,14%) также ниже отраслевого показателя (6,30%).

Заключение

В процессе выполнения данной курсовой работы была изучена методика анализа финансово-хозяйственной деятельности на примере предприятия ОАО «Вологдаэлектротранс». В качестве исходного материала были использованы две формы отчетности: бухгалтерский баланс за 2006 – 2007 гг.(Ф1) и отчет о прибылях и убытках за 2006 -2007 гг.(Ф2).

В процессе изучения были применены следующие аналитические процедуры: горизонтальный и вертикальный анализ баланса, анализ финансовой устойчивости, ликвидности и платежеспособности, деловой активности и рентабельности предприятия. Анализировалась динамика, как абсолютных показателей, так и различных коэффициентов.

В результате проведенного анализа можно сделать следующие выводы. За отчетный период предприятие значительно улучшило свою деловую активность (время оборота операционного и финансового цикла снизилось на 27% и 50% соответственно), обеспечило рост выручки на 25%, получение прибыли в размере 8806 тыс. р. ( в прошлом году - убыток в размере 11286 тыс.р.).

Однако, в финансовом отношении положение предприятия стало критическим:

1.Необоснованно увеличились затраты (+562%) , стоимость запасов возросла в основном по затратам в незавершенном производстве (+ 13931 тыс.р.) и готовой продукции (+235 тыс.р.). Этот факт, а также увеличение стоимости основных средств (+14%) и незавершенного строительства (+21%), привели к неудовлетворительной структуре баланса, так как предприятие финансирует свои наименее ликвидные активы за счет наиболее срочных обязательств (краткосрочные обязательства + 74%, долгосрочные + 5%).

2.Доля дебиторской задолженности уменьшилась с 62% до 32% только за счет увеличения доли запасов, т.к. абсолютная величина уменьшилась всего на 5%. Это говорит о проблемах, связанных с оплатой услуг

3. Обращает на себя внимание тот факт, что условиях нехватки собственного капитала полученная прибыль не пошла на покрытие убытка прошлого периода, что с наряду с возросшими краткосрочными обязательствами привело к уменьшению доли собственного капитала на 12%, и превышению доли заемного капитала над собственным.

4.Доля прибыли, полученной от прочих доходов, составляет 34,60%. Этот факт, а также предыдущий анализ баланса говорят о том, что предприятие испытывает серьезные финансовые трудности в основной сфере деятельности. Это подтверждает и сравнение показателей рентабельности с отраслевыми: рентабельность продаж (4,20%) значительно ниже средней по отрасли (15,10%), рентабельность капитала (5,14%) также ниже отраслевого показателя (6,30%).

На мой взгляд, налицо неэффективное управление организацией, в частности неправильное финансовое планирование и прогнозирование, которые могут быть связаны с неопытностью менеджеров, некомпетентностью руководства, принятием ошибочных решений и т.д.

Я считаю, что улучшить финансовое положение предприятия могут следующие мероприятия:

1.Временный отказ от выплаты дивидендов.

2.Реструктуризация краткосрочных обязательств на долгосрочные.

3.Факторинг или договор – цессия.

4.Снижение уровня запасов и незавершенного строительства.

5.Снижение себестоимости за счет уменьшения постоянных издержек.

Список литературы

1. Анализ финансовой отчетности: Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега-Л, 2004.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2000.

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 1994.

4. Бернстайн Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 1996.

5. Вартанов А.С. Экономическая диагностика деятельности предприятия: организация и методология. – М.: Финансы и статистика, 1991.

6. Гиляровская Л.Т., Ендовицкий Т.А. Финансово-инвестиционный анализ и аудит коммерческих организаций. – Воронеж: ВТУ, 1997.

7. Ефимова О.В. Финансовый анализ. 3-е изд., перераб. и доп. – М.: Библиотека журнала «Бухгалтерский учет», 1999.

8. Зенкина И.В. Теория экономического анализа: Учеб. пособие / РГЭУ (РИНХ). – Ростов н/Д, 2001.

9. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 2000.

10. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2000.

11. Майданчик Б.И., Карпунин М.Б., Любенецкий Л.Г. Анализ и обоснование управленческих решений. – М.: Финансы и статистика, 1991.

12. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учеб. пособие. 3-е изд., перераб. и доп. / Рост. гос.-эконом. ун-т «РИНХ». – Ростов н/Д, 2001.

13. Маркарьян Э.А., Герасименко Г.П. Инвестиционный анализ: Учеб. пособие. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003.

14. Методика анализа показателей эффективности производства: Учеб. пособие. 2-е изд., перераб. и доп. / Под ред. проф. Э.А. Маркарьяна. - Ростов н/Д: Издательский центр «МарТ», 2001.

15. Ример М.И., Касатов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций / Под общ. ред. М. Римера. – СПб.: Питер, 2005.

16. Российский ст. ежегодник. Стат.сб./ Росстат.- М., 2007.-826 с.

17. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003.

18. Хеддервик К. Финансово-экономический анализ деятельности предприятий. – М.: Финансы и статистика, 1996.

19. Шеремет А.Д. Анализ финансово-хозяйственной деятельности: Учеб. пособие. 2-е изд., перераб. и доп. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2004.

20. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2004.

21. Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. – М.: ФБК-ПРЕСС, 1999.

22. Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учеб. пособие для вузов. / Под ред. М.И. Баканова. – М.: ЮНИТИ-ДАНА, 2003.

23. Экономический анализ: Учебник / Г.В. Савицкая. 9-е изд., испр. – М.: Новое знание, 2004.

24. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 1999.

Похожие работы

... определить доступные их компании специфические возможности. Но найти ее решение весьма непросто, так как здесь требуется детальный анализ на определенном уровне для конкретной ситуации Хотя значительная часть деятельности по исполнению синергетических стратегий сводится к стимулированию обобществления навыков и ноу-хау в рамках одной организации, менеджеры опровергают это утверждение, фокусируя ...

0 комментариев