Навигация

Анализ дебиторской задолженности

27438

знаков

7

таблиц

0

изображений

2. Анализ дебиторской задолженности.

2.1.Задачи анализа дебиторской задолженности.

Основными задачами анализа дебиторской задолженности являются: проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности; проверка соблюдения правил расчетной и финансовой дисциплины; проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления; проверка своевременности и правильности оформления и предъявления претензий дебиторам; разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности.

Приступая к анализу нужно проверить, прежде всего, расчеты с дебиторами, выяснить, правильно ли отражена дебиторская задолженность в балансе. Остатки её на начало и конец года показываются как в разделе I «Долгосрочные активы», так и разделе II «Текущие активы». В I разделе показывается дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, а во II разделе – платежи по которой ожидаются в течении 12 месяцев. При анализе по I разделу необходимо обратить внимание на своевременное взыскание сумм и на задолженность, по которой истек срок исковой давности.

Анализ состояния дебиторской задолженности следует начинать с анализа материалов инвентаризации расчетов с дебиторами. Анализ расчетов с покупателями, подотчетными лицами, работниками предприятия и другими дебиторами осуществляется в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Устанавливаются причины и виновники образования дебиторской задолженности, давность её возникновения, реальность получения (т.е. имеются ли акты сверки расчетов либо письма, в которых дебиторы признают свою задолженность); Не пропущены ли сроки исковой давности (3 года), какие меры принимаются для взыскания задолженности. Организуются и проводятся встречные проверки в торговых и снабженческих организациях.

В ходе анализа проверяются все акты инвентаризации. В акте следует проанализировать наименование проверенных счетов и суммы дебиторской задолженности, безнадежных долгов, дебиторскую задолженность, по которой истекли сроки исковой давности.

Чаще всего в хозяйственной деятельности предприятия встречаются расчеты с покупателями и заказчиками за товары, работы и услуги. При анализе этой дебиторской задолженности необходимо обратить внимание на следующее: имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления; правильно ли получены суммы за отгруженные товароматериальные ценности; правильно ли списана дебиторская задолженность на себестоимость продукции (работ, услуг) и дебиторская задолженность с истекшим сроком исковой давности.

Особое внимание при анализе должно быть обращено на правильность отражения операций при оплате векселями. При расчетах векселями могут применяться простые и переводные векселя. При анализе необходимо проверить правильность учета векселей по видам, предприятиям – плательщикам, срокам наступления платежа, обоснованность оформления ссуд векселями, законность списания на внереализационные убытки векселей, задолженность, по которой оказалась безнадежной к получению или по которым просрочены сроки исковой давности.

Затем проводится анализ прочей дебиторской задолженности. Остатки на начало и на конец года по этой статье должны соответствовать остаткам подраздела 33 бухгалтерского баланса. Нужно проанализировать правильность отражения хозяйственных операций на этих счетах, показанных в журнале-ордере № 8, и обобщенных ежемесячными итогами в Главной книге.

Особое внимание при анализе нужно обратить на правильность отражения хозяйственных операций на счете 78/2 «Задолженность работников и других лиц».

Сначала проводится сплошная проверка авансовых отчетов и приложенных к ним документов, анализируются записи в накопительных ведомостях и данные авансовых отчетов, утвержденных распорядителями кредитов. Выясняется, кому выданы авансы.

Следующим этапом анализа должен быть анализ по возмещению материального ущерба, прежде всего, нужно проанализировать расчеты по недостачам и хищениям и установить соблюдались ли сроки и порядок рассмотрения случаев недостач и потерь, как обеспечивается их взыскание и т.д. Особенно следует уделить внимание изучению факторов списания недостач и потерь на затраты на производство или на результаты деятельности предприятия.

Далее анализируется правильность ведения расчетов с работниками предприятия по предоставленным им займам, за товары, проданные в кредит, и прочим операциям.

Затем анализируются данные счета, на котором отражаются арендные обязательства к поступлению. Излишне перечисленные суммы в бюджет и внебюджетные организации; суммы претензий, предъявленных поставщиком, транспортным организациям и иным юридическим лицам за обнаруженные несоответствия, недостачи товароматериальных запасов сверх норм естественной убыли, штрафы, пени, неустойки, а также суммы превышения стоимости реализации собственных акций над номинальной стоимостью.

Особое внимание должно быть уделено анализу расчетов по претензиям. Анализ правильности и своевременности оформления материалов по претензиям о недостачах и хищениях имеет очень большое значение, так как практика показывает, что неправильное или с нарушением сроков оформление материалов делается иногда сознательно с целью не допустить к привлечению виновных к материальной ответственности.

При анализе прочей дебиторской задолженности важно проверить: наличие задолженности работников предприятия за пользование инвентарем; отпущенные без предварительной оплаты материальные ценности, несданную спецодежду и т.д.

Следующий этап анализа дебиторской задолженности, это анализ задолженности по статье «Авансы выданные». При анализе расчетных операций по авансам нужно, прежде всего, установить реальность числящейся задолженности по указанному счету. Объектом анализа здесь служит не только бухгалтерские записи, но и заключенные договора с поставщиками и подрядчиками. Особое внимание нужно уделить на сомнительную задолженность по авансам с точки зрения причин её возникновения и виновных лиц. Реальной считается задолженность в случае, если она подтверждена заинтересованными сторонами актами сверки взаимных расчетов.

2.2.Анализ состава и структуры дебиторской задолженности.

Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности. Приведу примерные данные за 1 кв. ООО «ДОН»:

Таблица 1.

| Анализ состава и структуры дебиторской задолженности 1 кв. 2007 г. | ||||||

| Состав дебиторской задолженности | На начало периода | На конец периода | Изменение | |||

| Сумма | % | Сумма | % | Сумма | % | |

| Счет к получению | 780 | 60,23 | 744 | 46,68 | -36 | -13,56 |

| Векселя полученные | - | 40 | 2,51 | 40 | 2,51 | |

| Прочая дебиторская задолженность | 390 | 30,12 | 810 | 50,82 | 420 | 20,70 |

| Продолжение таблицы 1 | ||||||

| Авансовые платежи | 125 | 9,65 | - | -125 | -9,65 | |

| ИТОГО: | 1295,00 | 100,00 | 1594,00 | 100,00 | 299,00 | |

Проанализировав данные таблицы 1 можно сделать выводы, что дебиторская задолженность увеличилась на 299 тыс. руб. или на 23,1%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 60,2% до 46,7%. Удельный вес прочей дебиторской задолженности, наоборот, увеличился на конец отчетного периода с 30,1% до 50,8%.

Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя, полученные и авансовые платежи. Если на начало года расчета векселями не было, то к концу года сумма от полученных векселей составила 40 тыс. руб., т.е. удельный вес этой суммы в общей сумме задолженности составил 2,5%. По статье «Авансовые платежи» наоборот, на начало года сумма задолженности составила 125 тыс. руб. или 9,7 % от общей суммы задолженности. Затем эта сумма была погашена и задолженности по этой статье нет.

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота, т.к. она служит объектом банковского кредитования и не влияет на платежеспособность предприятия. Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность.

К неоправданной дебиторской задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины.

После общего анализа состава и структуры дебиторской задолженности необходимо проанализировать и дать оценку её с точки зрения реальной стоимости. Для этого рассчитывается процент невозврата долгов. Например, если процент невозврата долгов составил в

2004 году – 6,8% , 2005 году – 4,7%, 2006 году – 8,3%,

то средний процент невозврата долгов за три года составит:

(6,8+4,7+8,3)/3=6,6%

2.3.Анализ показателей качества и ликвидности

дебиторской задолженности.

Показатель качества определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения.

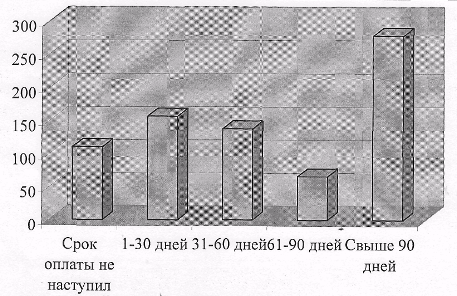

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения:

Похожие работы

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... "Административные расходы". Заключение На этапе подготовки к исследованию нами была поставлена цель курсовой работы, которая сводилась к следующему: исследовать все аспекты бухгалтерского учета дебиторской задолженности предприятия. Данная цель была реализована в процессе написания курсовой работы. При этом ввиду многоаспектности задачи учета дебиторской задолженности, невозможно обхватить ...

0 комментариев