Теоретические основы организации управления дебиторской задолженности

Формы расчетов и их характеристика

Организация бухгалтерского учета дебиторской задолженности

Аудит дебиторской задолженности

Анализ дебиторской задолженности АО «КДК»

Анализ состава и структуры дебиторской задолженности

Мероприятия по сокращению дебиторской задолженности

Навигация

Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО "МЕРЕЙ")

Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО "МЕРЕЙ")

153149

знаков

23

таблицы

3

изображения

Отзыв

На дипломную работу студента группы р07-29 Фин ЗО/СПО по теме «Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО «МЕРЕЙ»)»

Проблемы неплатежей существуют, и, несмотря на меры, предпринятые Правительством Республики Казахстан для решения этой проблемы, задолженность предприятий остается на высоком уровне. В связи с этим нередко предприятия оказываются в ситуации, когда не могут взыскать долги и, как следствие, рассчитаться по своим обязательствам, что значительно ухудшает их финансовое состояние и провоцирует возникновение угрозы банкротства.

Таким образом, в настоящее время особенно актуальной является разработка мероприятий, стимулирующих ликвидацию или хотя бы частичное погашение существующей дебиторской задолженности, что в дальнейшем должно способствовать улучшению финансового состояния хозяйствующих субъектов и снижению вероятности банкротства. Объектом исследования дипломной работы является ТОО «МЕРЕЙ». Поставленная цель изучить организацию управления и контроля за дебиторской задолженностью, раскрыть совершенствования в управлении дебиторской задолженности достигнуто на высоком теоретическом уровне, практически решены следующие задачи: т.е изучены теоретические приемы оценки, рассмотрены методы оценки резерва по сомнительным долгам, оценены эффективность мероприятий, проводимых ТОО «МЕРЕЙ», которое послужило объектом данного исследования, для повышения платежной дисциплины своих партнеров (клиентов, покупателей), проанализированы особенности организации учета и аудита дебиторской задолженности на рассматриваемом предприятии, проведены анализ дебиторской задолженности на ТОО «МЕРЕЙ», предложены новые системы снижения дебиторской задолженности предприятия и оценить возможности прогнозируемых результатов их внедрения.

В целом, дипломная работа написан на актуальную тему, содержит достаточно интересный теоретический, экономический и учебный материал, представляет собой труд, имеющий практическую значимость, соответствует предъявляемым требованиям и может быть допущена к защите перед ГАК.

Научный руководитель, профессор

Рецензия

На дипломную работу Саламатова Алмаз Елемесовича студента группы р07-29 Фин ЗО/СПО по теме «Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО «МЕРЕЙ»)»

Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния. Кроме того, рациональная организация расчетных операций, правильность постановки их учета предупреждают негативные последствия по этим операциям. Поэтому аудиторской проверке подвергаются все расчетные операции экономического субъекта различными приемами и методами контроля.

Установив достоверность дебиторской задолженности, отраженной в балансе предприятия, аудитор должен изучить изменение ее структуры, дать оценку с точки зрения ее реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Дипломная работа состоит из трех глав. Первая глава дипломной работы посвящена теоретическим основам формирования дебиторской задолженности. В ней рассматриваются теоретические и методологические аспекты регулирования дебиторской задолженности и видов расчетов.

Во второй главе отражается порядок проведения аудита дебиторской задолженности. Рассматриваются программа проведения аудита счетов к получению, тесты контроля и порядок проведения аудита.

В третьей главе рассматривается анализ финансово-хозяйственной деятельности объекта исследования, анализ состава и структуры и состояния дебиторской задолженности, а также анализ ликвидности (оборачиваемости) дебиторской задолженности.

В целом, дипломная работа написан на актуальную тему, содержит достаточно интересный теоретический, экономический и учебный материал, представляет собой труд, имеющий практическую значимость, соответствует предъявляемым требованиям и может быть допущена к защите перед ГАК с высокой оценкой.

Рецензент, д.э.н., доцент

Содержание

Введение

1. Теоретические основы организации управления дебиторской задолженности

1.1 Понятие и сущность дебиторской задолженности

1.2 Формы расчетов и их характеристика

1.3 Организация бухгалтерского учета дебиторской задолженности

2. Аудит дебиторской задолженности

2.1 Определение аудита и основные мероприятия, проводимые в ходе аудита

2.2 Ход проверки и действия аудитора

3. Анализ дебиторской задолженности ТОО «МЕРЕЙ»

3.1 Анализ финансово-хозяйственной деятельности

3.2 Анализ состава и структуры дебиторской задолженности

3.3 Анализ состояния дебиторской задолженности

3.4 Анализ ликвидности (оборачиваемости) дебиторской задолженности

3.5 Мероприятия по сокращению дебиторской задолженности

Заключение

Список использованной литературы

Приложения

Введение

Одной из наиболее важных проблем развития экономики Казахстана является устойчивая тенденция к вытеснению неплатежей. Кризис неплатежей между предприятиями и потребителями их услуг, особенно в сфере естественных монополий, является фактором, дестабилизирующим экономику. Эти негативные явления блокируют реформы в реальном секторе экономики. Проблемы неплатежей существуют, и, несмотря на меры, предпринятые Правительством Республики Казахстан для решения этой проблемы, задолженность предприятий остается на высоком уровне. В связи с этим нередко предприятия оказываются в ситуации, когда не могут взыскать долги и, как следствие, рассчитаться по своим обязательствам, что значительно ухудшает их финансовое состояние и провоцирует возникновение угрозы банкротства. Таким образом, в настоящее время особенно актуальной является разработка мероприятий, стимулирующих ликвидацию или хотя бы частичное погашение существующей дебиторской задолженности, что в дальнейшем должно способствовать улучшению финансового состояния хозяйствующих субъектов и снижению вероятности банкротства.

Объектом исследования дипломной работы является ТОО «МЕРЕЙ».

Предметом исследования является учет и управление дебиторской задолженностью. Цель дипломной работы - изучить организацию управления и контроля за дебиторской задолженностью, раскрыть совершенствования в управлении дебиторской задолженности.

Для решения вышеуказанной цели были поставлены следующие задачи:

изучить теоретические приемы оценки;

рассмотреть методы оценки резерва по сомнительным долгам;

оценить эффективность мероприятий, проводимых ТОО «МЕРЕЙ», которое послужило объектом данного исследования, для повышения платежной дисциплины своих партнеров (клиентов, покупателей);

проанализировать особенности организации учета и аудита дебиторской задолженности на рассматриваемом предприятии;

провести анализ дебиторской задолженности на ТОО «МЕРЕЙ»;

- предложить новые системы снижения дебиторской задолженности предприятия и оценить возможности прогнозируемых результатов их внедрения.

Дипломная работа состоит из трех глав.

Первая глава дипломной работы посвящена теоретическим основам формирования дебиторской задолженности. В ней рассматриваются теоретические и методологические аспекты регулирования дебиторской задолженности и видов расчетов.

Во второй главе отражается порядок проведения аудита дебиторской задолженности. Рассматриваются программа проведения аудита счетов к получению, тесты контроля и порядок проведения аудита.

В третьей главе рассматривается анализ финансово-хозяйственной деятельности объекта исследования, анализ состава и структуры и состояния дебиторской задолженности, а также анализ ликвидности (оборачиваемости) дебиторской задолженности

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством и тому подобное. Важная роль в реализации этой задачи отводится экономическому анализу деятельности предприятия. Поэтому в работе проведен анализ финансового состояния предприятия, а также анализ дебиторской задолженности предприятия, что придает не только теоретическую, но и практическую значимость дипломной работе.

Правильная организация регулирования расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление договорной и расчетной дисциплины и улучшение ее финансового состояния. Кроме того, рациональная организация расчетных операций, правильность постановки их учета предупреждают негативные последствия по этим операциям. Поэтому аудиторской проверке подвергаются все расчетные операции экономического субъекта различными приемами и методами контроля.

Будущее Казахстана не возможно без высокоразвитой экономики. Благосостояние каждого человека и всего государства в целом зависит от экономической политики страны. В Послании Президента Республики Казахстан к своему народу «Казахстан-2030» подчеркивается, что конечной целью развития нашей страны является экономический рост, что приоритет экономического роста «будет одним из важных и сегодня и завтра, и в течении следующих тридцати лет».

Похожие работы

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

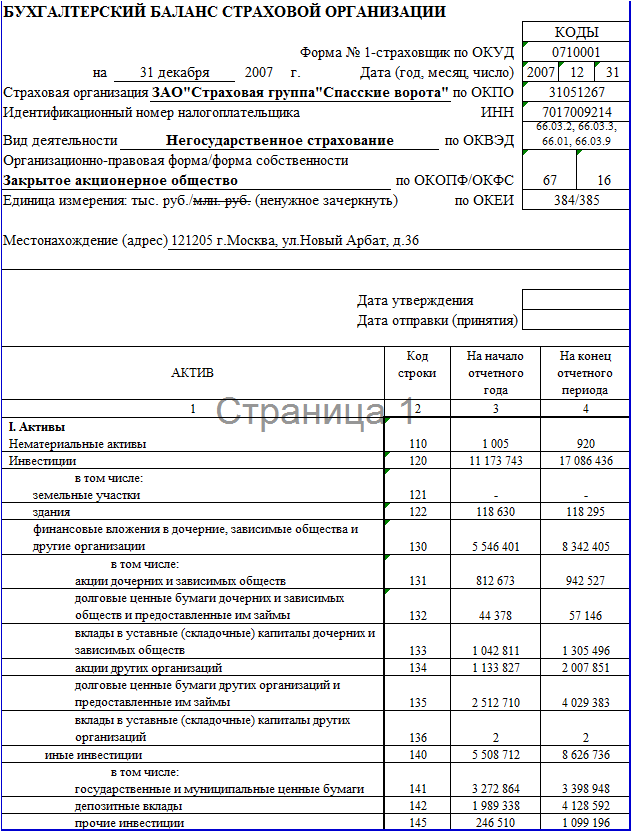

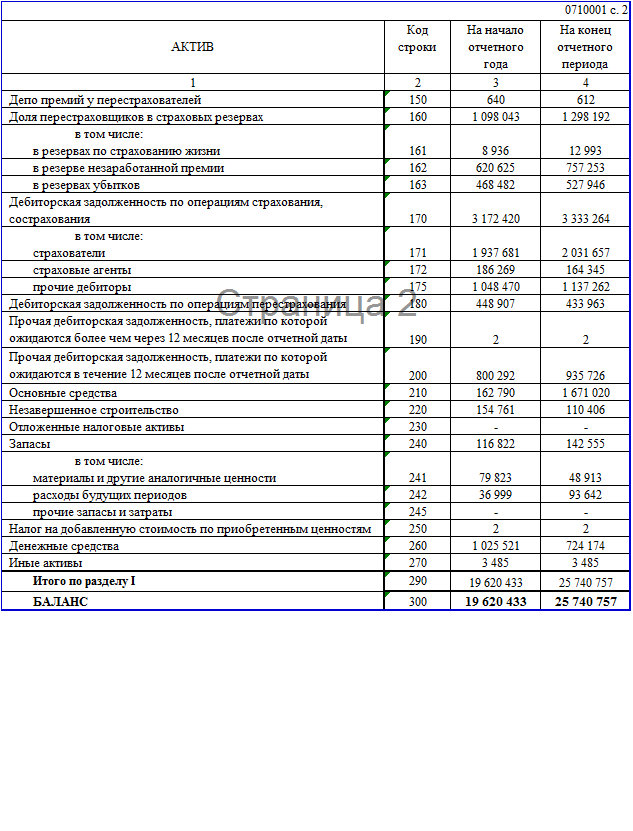

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев