Навигация

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

27438

знаков

7

таблиц

0

изображений

1. Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

2. Краткосрочная дебиторская задолженность от 1 до 12 месяцев.

Таблица 2. Дебиторская задолженность по срокам её возникновения:

| Стороны дебиторской задолженности | Долгосрочная дебиторская задолженность | Краткосрочная дебиторская задолженность | Итого Тыс. Руб. | ||||||

| от 1 до 2,5 лет | от 1,5 до 2 лет | от 2 до 2,5 лет | свыше 2,5 лет | до | от | от 6 до 9 мес. | от 9 до 12 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Счета к получению | 150 | 110 | 62 | - | 120 | 90 | 137 | 75 | 744 |

| Векселя к получению | 12 | 10 | 18 | - | 40 | ||||

| Продолжение таблицы 2 | |||||||||

| Прочая деб. зад. | 293 | 371 | 84 | 62 | 810 | ||||

| Авансы выданные | - | - | - | - | - | - | - | - | - |

| Итого: | 150 | 110 | 62 | - | 425 | 471 | 239 | 137 | 1594 |

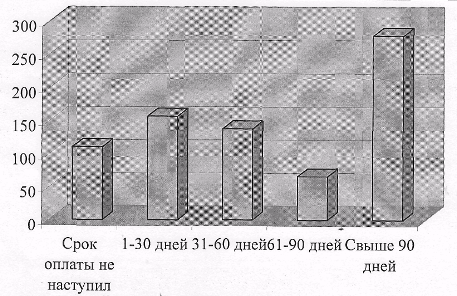

Из данных таблицы видно, что основную часть дебиторской задолженности составляет задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Доля краткосрочной дебиторской задолженности в общей сумме составила (425+471+239+137)/1594*100%=79,8%, в том числе:

до 3-х месяцев 425/1594*100% = 26,7%,

от 3-х до 6 месяцев 471/1594*100% = 29,5%,

а всего от 1 до 6 месяцев (425+471)/1594*100% = 56,2%,

от 6 до 9 месяцев 239/1594*100% = 15%,

от 9 до 12 месяцев 137/1594*100% = 8,6%.

Удельный вес долгосрочная дебиторская задолженность в общей её сумме составила (150+110+62)/1594*100%=20,2%, в том числе:

от 1 года до 1,5 лет 150/1594*100% = 9,4%,

от 1,5 до 2-х лет 110/1594*100% = 6,9%,

от 2-х до 2,5 лет 62/1594*100% = 3,9%.

Из таблицы видно, имеется задолженность с довольно длительными сроками. Так свыше двух лет её сумма составила 62 тыс. руб. Хотя её сумма относительно невелика (3,9% от общей суммы задолженности к 19,3 % от долгосрочной её части), все же ООО «ДОН» необходимо приложить усилия, чтобы взыскать эту задолженность в ближайшее время, так как это может привести к её списанию на уменьшение доходов предприятия в связи с истечением срока исковой давности.

Обобщающим показателем возврата задолженности является оборачиваемость. Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

![]() , где

, где

К од – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

![]() или

или ![]() , где

, где

П – длительность периода;

ЗДк – сумма дебиторской задолженности на конец периода

Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения.

Таблица 3Анализ ликвидности (оборачиваемости) дебиторской задолженности (в руб.)

| I кв.\06 | II кв.\06 | III кв.\06 | IV кв.\06 | I кв.\07 | ИТОГО | |

| Доход от реализации | 7449821 | 17298850 | 11974680 | 24290187 | 10890744 | 71904282 |

| Дебиторская задолженность | 6940505 | 5290987 | 6117240 | 6927118 | 4943821 | 30219671 |

Оборачиваемость дебиторской задолженности в днях ![]() день – период погашения дебиторской задолженности.

день – период погашения дебиторской задолженности.

Д = 365 + 90 = 455

Из анализа видно, что 11,9 раза задолженность образуется и поступает в ООО за период 455 дней. Продолжительность одного оборота за этот период составила 31 день, т.е. за 31 день погашается задолженность.

Таблица 4. Анализ структуры оборотных средств предприятия по ООО «ДОН».

| Виды средств | Наличие средств, руб. | Структура средств % | ||||

| На начало года | На конец года | Измене- ние | На начало года | На конец года | Изме-нение | |

| Денежные средства | 9638050 | 12730190 | +3092140 | 99,0 | 95,9 | -3,1 |

| Краткосрочные финансовые вложения | - | 350000 | +350000 | - | 2,6 | +2,6 |

| Дебиторы | 30360 | 111990 | +81630 | 0,3 | 0,8 | +0,5 |

| Запасы | 9500 | 31210 | +21710 | 0,1 | 0,2 | +0,1 |

| Незавершенное производство | 12420 | 18870 | +6450 | 0,1 | 0,2 | +0,1 |

| Готовая продукция | 42170 | 34207 | -7963 | 0,5 | 0,3 | -0,2 |

| Итого оборотных средств: | 9732500 | 13276467 | +3543967 | 100,0 | 100,0 | |

| Доля ДЗ к общей сумме оборотных средств: | 0,003 | 0,008 | +0,005 | |||

Как видно из таблицы 4, наибольший удельный вес в текущих активах занимают денежные средства. На их долю на начало года приходится 99% . К концу года абсолютная их сумма увеличилась, однако их доля уменьшилась на 3,1%, в связи с тем, что часть денежной наличности, а именно 350000 руб. была вложена в акции, увеличилась как сумма так и доля на конец года дебиторская задолженность на 81630 руб. или 0,5%.

Увеличение денег на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Сумма денег должна быть такой, чтобы её хватало для погашения всех первоочередных платежей. Нужно отметить, что рост дебиторской задолженности объясняется снижением готовой продукции, т.е. проводилась реализация продукции, если предприятие расширяет свою деятельность, то растет и число покупателей, а соответственно и дебиторская задолженность, что имеет место в нашем случае.

При анализе рассматривают долю дебиторской задолженности в текущих активах по кварталам. Доля дебиторской задолженности определяется отношением дебиторской задолженности к текущим активам.

Таблица 5. Доля дебиторской задолженности в текущих активах (руб.)

| Анализируемый период | Дебиторская задолженность | Текущие активы | Доля (%) |

| I кв.\ 2006 | 298 607 | 4 943 521 | 6.04 |

| II кв.\2006 | 352 114 | 5 173 112 | 6.81 |

| III кв.\2006 | 442 180 | 5 274 841 | 8.38 |

| IV кв.\2006 | 581 940 | 6 340 707 | 9.18 |

| I кв.\ 2007 | 467 290 | 5 744 247 | 8.13 |

По таблице видно, что доля дебиторской задолженности в текущих активах увеличивается: в I квартале она составила - 6%, во II квартале - 6,8%, в III квартале - 8,4%, и IV квартале – 9,2%, а в I квартале 2007 года отмечается снижение - 8,1%.

Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется отношением сомнительной дебиторской задолженности к текущим активам.

Таблица 6. Доля сомнительной дебиторской задолженности в текущих активах (руб.)

| Анализируемый период | Сомнительная дебиторская задолженность | Текущие активы | Доля (%) |

| I кв.\ 2006 | 46 782 | 4 943 521 | 0.95 |

| II кв.\2006 | 49 145 | 5 173 112 | 0.95 |

| III кв.\2006 | 50 638 | 5 274 841 | 0.96 |

| IV кв.\2006 | 62 773 | 6 340 707 | 0.99 |

| I кв.\ 2007 | 58 016 | 5 744 247 | 1.01 |

Как видно из таблицы доля сомнительной задолженности к текущим активам изменяется хаотично, резкие скачки, то уменьшение, то увеличение доли, это свидетельствует о нестабильной ликвидности дебиторской задолженности.

Тенденция роста, как доли дебиторской задолженности, так и доли сомнительной дебиторской задолженности в текущих активах свидетельствует о нестабильной ликвидности дебиторской задолженности, о постоянном уменьшении ликвидности дебиторской задолженности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет.

3. Выводы и предложения по улучшению состояния

расчетов предприятия.

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности предприятия можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния предприятия. Тем не менее, динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Высокая доля строки «авансы выданные» в общем объеме дебиторской задолженности говорит либо о заведомой выдаче авансов лицам или организациям, платежеспособность которых сомнительна (что представляет собой злоупотребление), либо о том, что на предприятии недостаточно хорошо поставлена процедура проверки потенциальной способности контрагента погасить выданный аванс.

Динамика и состав дебиторской задолженности свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату. Это создает препятствия для погашения его собственных обязательств.

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов предприятия – это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Можно рекомендовать предприятию использование вексельных форм расчетов, использование механизма взаимозачетов, чтобы снизить объемы как кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия.

Заключение

Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на:

1. увеличение объема работы с дебиторами (связь, командировки и пр.);

2. увеличение периода оборота дебиторской задолженности;

3. увеличение потерь от безнадежной дебиторской задолженности.

Для полноценного и продуктивного функционирования деятельности предприятия необходимо:

1. Своевременно производить анализ состава и структуры дебиторской задолженности по конкретным покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными.

2. Постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой неустойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия.

3. Контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей.

Список использованной литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.96 г.

2. Донцова А.В. Бухгалтерская отчетность и ее анализ. – М.: "Интер-Тех", 2003 г. – 112 с.

3. Иришина Н.Ю. Бухгалтерский и налоговый учет при уступке права требования // Современный бухучет – 2004 - № 4.

4. Камышанов П. Бухгалтерский учет и аудит М, 1998

5. Кондраков Н.П. Бухгалтерский учет: Учебное пособие – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2003 – 584 с.

6. Мизиковский Е.А. Аудит дебиторской задолженности // Аудиторские ведомости – 2004 - № 3

7. Петров А.М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет – 2004 - № 9.

8. Шеремет А., Сайфулин Р. Методика финансового анализа М., 1995

Похожие работы

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... "Административные расходы". Заключение На этапе подготовки к исследованию нами была поставлена цель курсовой работы, которая сводилась к следующему: исследовать все аспекты бухгалтерского учета дебиторской задолженности предприятия. Данная цель была реализована в процессе написания курсовой работы. При этом ввиду многоаспектности задачи учета дебиторской задолженности, невозможно обхватить ...

0 комментариев