ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Методики анализа финансового состояния предприятия

Нормальная устойчивость финансового состояния присуща большинству организаций и гарантирует платежеспособность организации

Информационное обеспечение экономического анализа, система основных показателей, характеризующих финансовое состояние коммерческой организации

АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ «МАРИКОММУНЭНЕРГО»

Анализ основных технико-экономических показателей деятельности ООО «Марикоммунэнерго»

Организация бухгалтерского учета на предприятии

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «МАРИКОММУНЭНЕРГО»

Оценка платежеспособности на основе показателей ликвидности

Анализ финансовой устойчивости предприятия

Анализ финансовых результатов и рентабельности

Предложения по улучшению финансового состояния

Навигация

Анализ основных технико-экономических показателей деятельности ООО «Марикоммунэнерго»

Анализ финансового состояния предприятия

153774

знака

19

таблиц

3

изображения

2.2 Анализ основных технико-экономических показателей деятельности ООО «Марикоммунэнерго»

Для белее полной характеристики предприятия как экономического субъекта необходим анализ основных технико-экономических показателей за 2005 – 2009 гг.

Основными технико-экономическими показателями предприятия являются: рентабельность предприятия, себестоимость продукции, численность работников, прибыль, объём реализованной продукции, показатели наличия состояния и эффективности использования основных видов ресурсов.

Рассмотрим динамику основных технико-экономических показателей за 2005 – 2009 гг. и представим их в таблице 1.

Из таблицы 1 видно, выручка от реализации, валовая прибыль и рентабельность деятельности предприятия возросли в период с 2006 по 2009 гг., при этом довольно высокими темпами. Это свидетельствует о том, что ООО «Марикоммунэнерго» находится в стадии роста, но о нестабильности деятельности предприятия свидетельствуют показатели 2008 года. Так, несмотря на значительный рост объемов реализации – темп роста составил 129,89 %, чистая прибыль предприятия снизилась – темп роста составил 41,17%. Данный отрицательный момент в деятельности предприятия связан, в первую очередь, со значительным увеличением себестоимости продукции, что свидетельствует о том, что необходимо разработать ряд мероприятий по выявлению резервов снижения затрат на производство и реализацию продукции.

Таблица 1

Основные технико-экономические показатели за 2005 – 2009 гг. на предприятии ООО «Марикоммунэнерго»

| № п/п | Наименование показателей | Единица измерения | Значения по годам | Темп роста, % | |||||||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2006/ 2005 | 2007/ 2006 | 2008/ 2007 | 2009/ 2008 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1 | Объем реализованной продукции (ф. 2,с. 010) | тыс.р. | 17312 | 19961 | 72740 | 94481 | 99457 | 115,3 | 364,41 | 129,89 | 105,27 |

| 2 | Численность работников всего | чел. | 67 | 68 | 79 | 84 | 85 | 101,49 | 116,18 | 106,33 | 101,19 |

| 3 | в т.ч. рабочих | чел. | 58 | 58 | 67 | 72 | 73 | 100 | 115,52 | 107,46 | 101,39 |

| 4 | Себестоимость продукции всего (ф.2,с. 020) | тыс.р. | 15256 | 17941 | 63944 | 82805 | 86903 | 117,6 | 356,41 | 129,5 | 104,95 |

| 5 | Балансовая прибыль (ф.2, с.140) | тыс.р. | 15 | 20 | 1093 | 450 | 1208 | 133,33 | 5465 | 41,17 | 101,39 |

| 6 | Чистая прибыль (ф.2, с.190) | тыс.р. | 11 | 15 | 831 | 342 | 918 | 131,58 | 5540 | 41,16 | 268,44 |

| 7 | Чистая рентабельность активов | % | 1,2 | 1,94 | 2,18 | 1,97 | 5,29 | 161,67 | 112,6 | 90,39 | 268,53 |

| 8 | Чистая рентабельность продаж | % | 0,06 | 0,08 | 1,142 | 0,362 | 0,92 | 125 | 1520,26 | 31,69 | 254,14 |

| 9 | Рентабельность продукции (производства) | % | 0,07 | 0,11 | 1,709 | 0,543 | 1,06 | 158,57 | 1533,33 | 31,79 | 195,21 |

| 10 | Выработка работников (п.1:п.2) | тыс.р./чел. | 258,39 | 294 | 921 | 1125 | 1170,08 | 113,78 | 313,67 | 122,16 | 104,01 |

| 11 | Средняя зарплата за месяц | руб. | 3600 | 4100 | 4500 | 5200 | 5500 | 113,89 | 109,76 | 115,56 | 105,77 |

| 12 | Средняя стоимость основных фондов | тыс.р. | 236 | 250 | 2247 | 2590 | 2890 | 105,93 | 898,8 | 115,26 | 111,58 |

| 13 | Фондооотдача (п1:п12) | - | 73 | 80 | 32 | 36 | 34 | 109,59 | 40,54 | 112,69 | 94,44 |

| 14 | Фондоемкость (п12:п1) | - | 0,01 | 0,01 | 0,03 | 0,03 | 0,03 | 100 | 246,64 | 88,74 | 100,00 |

| 15 | Фондовооруженность (п12:п2) | тыс.р./чел. | 3,5 | 4 | 28 | 31 | 34 | 114,29 | 773,65 | 108,4 | 109,68 |

| 16 | Фондорентабельность (п5:12) | - | 5 | 8 | 49 | 17 | 3,15 | 160 | 608,03 | 35,72 | 18,53 |

В 2009 году в свою очередь по всем параметрам деятельности происходит улучшение. Это связано с тем, что предприятие проводит эффективную рекламную компанию, выходит на новые рынки и тем самым повышает результативность деятельности – прибыль имеет тенденцию к росту.

Численность работников ежегодно возрастает, что свидетельствует о развитии и росте объемов реализации в ООО «Марикоммунэнерго». Так, в 2007 году по сравнению с 2006 численность работников увеличилась на 11 человек, а в 2008 по сравнению с 2007 годом – на 5 человек, в 2009 на работу был принят еще 1 рабочий, при этом можно говорить о том, что трудовые ресурсы используются эффективно, так как выработка имеет тенденцию роста на протяжении всего рассматриваемого периода – с 294 тыс. р. на человека до 1170,08 тыс. р. на человека. Поэтому целесообразно искать резервы снижения затрат предприятия в материальных затратах, а не трудовых.

Средняя заработная плата в расчете на каждого работника за месяц возросла с 4100 рублей до 5200 рублей на человека, что в принципе является увеличением заработной платы на процент инфляции, то есть если заработную плату 2008 года привести в сопоставимый вид с заработной платой 2006 года, то получится примерно 4100 рублей, поэтому в данном случае имеет место не реальное увеличение оплаты труда, а лишь номинальное.

Относительно основных производственных фондов можно сказать, что предприятие в 2007 году расширяло свою деятельность (стоимость основных средств возросла примерно на 2 млн. р.), а в 2008 году стоимость основных фондов имела тенденцию к росту – темп прироста составил 15,26 %. Данные показатели, полученные в таблице 1, отражают возобновление основных фондов за последние рассматриваемые годы. Данный момент является позитивным в деятельности предприятия, так как обновление основных средств свидетельствуют об эффективности деятельности ООО «Марикоммунэнерго».

Показатели использования основных средств отражают неэффективное использование фондов, хотя при этом за три рассматриваемых года они имеют позитивную динамику.

В итоге можно сделать вывод, что данное предприятие в настоящее время находится на стадии развития, поэтому прибыли, получаемые в результате деятельности ООО «Марикоммунэнерго» достаточно низкие. Предприятие вкладывает средства в расширение внеоборотных активов, поэтому следует ожидать больших объемов прибыли, а следовательно, и повышения показателей рентабельности, через определенный промежуток времени.

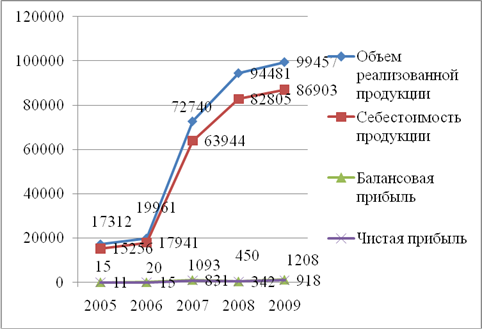

Представим на рисунке 4 динамику выручки от продаж, чистой, балансовой прибыли и себестоимости продукции.

Рис. 4. Динамика показателей деятельности ООО «Марикоммунэнерго» за период с 2005 по 2009 гг.

Как видно из рисунка 4, показатели деятельности достаточно низкие по сравнению с выпуском продукции и затратами на производство продукции. Поэтому рассматриваемому предприятию необходимо разработать мероприятия, выработать стратегические цели, направленные на увеличение прибыльности деятельности.

Определим характер экономического развития ООО «Марикоммунэнерго» при помощи следующих коэффициентов (при этом за отчетный период времени примем 2009 год, а за базисный – 2005):

1. Индекс объема валовой продукции:

Iq = Q1 : Q0 (1)

где Q1, Q0 – объем выручки от реализации продукции в отчетном и базисных периодах, соответственно, тыс. р.

Iq = 99457 : 17312 = 5,7 > 1

2. Индекс себестоимости затрат реализованной продукции:

Iз = З1 : З0 (2)

где З1, З0 – затраты производства продукции (общей себестоимости) в отчетном и базисных периодах, соответственно, тыс. р.

Iз = 86903 : 15256 = 5,7 > 1

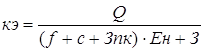

3. Индекс коэффициента экономического роста:

Iкэ = кэ1 : кэ0 (3)

где кэ1, кэ0 – коэффициенты экономического роста соответственно в отчетном и базисном периодах, которые находятся по формуле:

(4)

(4)

где f – средняя стоимость основных фондов;

с – средние остатки оборотных средств;

Зпк – затраты на подготовку и переподготовку кадров, которые могут и не быть в отчетном периоде;

Ен – нормативный отраслевой показатель сравнительной экономической эффективности (в среднем 0,5);

З – затраты (общая себестоимость продукции).

![]()

![]()

Iкэ = 1,04 : 0,84 = 1,24 > 1

4. Индекс рентабельности продаж:

Iр = Р1 : Р0 (5)

где Р1, Р0 – рентабельность продаж соответственно в отчетном и базисном периодах, %.

Iр = 0,92 : 0,06 = 15,33 > 1

Возможные варианты экономического развития производства представим в таблице 2.

Таблица 2

Возможные варианты экономического развития производства

| Определяющие моменты | Характер развития | |||

| Iq | Iз | Iкэ | Iр | |

| 1 | 2 | 3 | 4 | 5 |

| > 1 | < 1 | > 1 | > 1 | Интенсивный, наиболее прогрессивный |

| > 1 | = 1 | > 1 | > 1 | Интенсивный, прогрессивный |

| > 1 | > 1 | > 1 | > 1 | Преимущественно интенсивный, прогрессивный |

| > 1 | > 1 | > 1 | < 1 | Преимущественно экстенсивный, менее прогрессивный |

| > 1 | > 1 | < 1 | < 1 | Экстенсивный, регрессивный |

В соответствии с методикой, приведенной в таблице 2, развитие предприятия ООО «Марикоммунэнерго» идет преимущественно интенсивным путем, прогрессивно, что положительно характеризует работу общества.

Целесообразно общий анализ технико-экономических показателей деятельности дополнить факторным анализом изменения объемов реализованной продукции под влиянием изменения основных видов ресурсов и показателей их использования как в абсолютном, так и в относительном выражении.

Проведем факторный анализ влияния на результативный признак следующих факторов:

1) экстенсивных – среднегодовой стоимости оборотных средств, среднегодовой стоимости основных производственных фондов, среднесписочной численности работников;

2) интенсивных – оборачиваемости оборотных средств, фондоотдаче, выработке одного работающего.

Итак, рассмотрим изменение валовой продукции за счет:

а) изменения среднегодовой стоимости оборотных средств:

б) изменения оборачиваемости оборотных средств:

![]() (тыс. р.)

(тыс. р.)

![]() (тыс. р.)

(тыс. р.)

Далее рассмотрим факторный анализ объемов реализации продукции за счет изменения следующих показателей:

а) увеличения среднегодовой стоимости основных средств:

б) изменения фондоотдачи оборудования предприятия:

![]() (тыс. р.)

(тыс. р.)

![]() (тыс. р.)

(тыс. р.)

Далее проведем факторный анализ изменения объемов реализации продукции под влиянием изменения численности работников ООО «Марикоммунэнерго».

а) изменения численности работников:

б) изменения выработки продукции на одного работника:

![]() (тыс. р.)

(тыс. р.)

![]() (тыс. р.)

(тыс. р.)

Результаты факторного анализа представим в таблице 3 следующего вида:

Таблица 3

Экстенсивные и интенсивные факторы изменения сводного признака

| Ресурсы | Показатели, характеризующие развитие производства, тыс. р. | |||

| Экстенсивные | Экстенсивные | |||

| 1 | 2 | 3 | 4 | 5 |

| Предметы труда (оборотные активы) | Среднегодовая стоимость оборотных средств | 8124,37 | Выход продукции на 1 р. оборотных средств | 66395,63 |

| Орудия труда (основные средства) | Среднегодовая стоимость основных производственных фондов | 186825,66 | Фондоотдача основных производственных фондов | -112302,4 |

| Рабочая сила (трудовые ресурсы) | Среднесписочная численность работников | 4696,64 | Среднегодовая выработка одного работника | 74519,96 |

Из таблицы 3 видно, что наибольшее влияние на изменение объемов реализации продукции оказали экстенсивные факторы.

За счет изменения фондоотдачи основных средств объем реализации продукции сократился на 112302,4 тыс. р. Но при этом за счет значительного увеличения стоимости основных фондов объем реализации возрос на 186825,66 тыс. р.

Изменение среднегодовой стоимости оборотных средств и выхода продукции на 1 рубль оборотных средств повлекли за собой значительное увеличение выпуска реализации продукции, предлагаемой предприятием ООО «Марикоммунэнерго», на 8124,37 тыс. р. и 66395,63 тыс. р., соответственно.

Увеличение числа работников общества с ограниченной ответственностью повлияло на увеличение объемов реализации продукции на 4696,64 тыс. р., а рост среднегодовой выработки одного работника повлиял на рост реализации продукции на 74519,96 тыс. р.

Таким образом, на изменение реализации продукции в большей степени влияло изменение интенсивных факторов, что положительно характеризует деятельность предприятия.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев