Навигация

Без подписи главного бухгалтера Общества денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными

122355

знаков

22

таблицы

1

изображение

2.4. Без подписи главного бухгалтера Общества денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными.

2.5. В случае разногласий между Генеральным директором и главным бухгалтером Общества по осуществлению отдельных хозяйственных операций, документы по ним могут быть приняты к исполнению с письменного распоряжения Генерального директора, который несет всю полноту ответственности за последствия осуществления таких операций.

2.3 Основные технико-экономические показатели деятельности предприятия и их анализТаблица 8. Технико-экономические показатели

| Цех 1 | Цех 2 | Цех 3 | Цех 7 | Итого по М.Ф. | Цех 8 | Итого по ОАО | ||

| Пр-во Т.П. в действ. Ценах, тыс. руб. | 2006 г. | 176942 | 124152 | 2334 | 79290 | 382718 | 16778 | 399486 |

| 2007 г. | 202648 | 198156 | 5238 | 139580 | 545622 | 21626 | 567248 | |

| % | 114,5 | 159,6 | 224,4 | 176,0 | 142,6 | 128,9 | 142,0 | |

| Пр-во Т.П. в сопост. Ценах, тыс.руб. | 2006 г. | 202970 | 143950 | 2382 | 92867 | 442278 | 16980 | 459258 |

| % к 2007г. | 100,0 | 137,7 | 219,9 | 150,1 | 123,4 | 127,4 | 123,5 | |

| Рост производства | ||||||||

| за счет роста цен | % | 14,5% | 21,9% | 4,2% | 25,9% | 1,5% | 18,5% | |

| за счет роста производительности | 0% | 37,7% | 119,9% | 50% | 27,4% | 23,5% | ||

| Объем продаж, тыс.руб. | ||||||||

| в действ. ценах | 2006 г. | 381548 | ||||||

| в сопост. ценах | 2006 г. | 453420 | ||||||

| в действ. ценах | 2007 г. | 490600 | ||||||

| % к 2007г. | 108,2 | |||||||

| Скидка | 2007 г. | 75236 | ||||||

| Объем реализ. без учета скидки | 565836 | |||||||

| % скидки от реализации | 15,3 |

Таблица 9. Характеристика трудовых ресурсов

| Цех 1 | Цех 2 | Цех 3 | Цех 7 | Итого по М.Ф. | Цех 8 | Итого по ОАО | ||

| Численность работников, чел. | 2006 г. | 222 | 278 | 45 | 81 | 192 | 1103 | |

| 2007 г. | 189 | 219 | 41 | 93 | 162 | 1088 | ||

| + - | -33 | -59 | -4 | 12 | -30 | -15 | ||

| в том числе ППП | 2006 г. | 222 | 278 | 45 | 81 | 192 | 1043 | |

| 2007 г. | 189 | 219 | 41 | 93 | 162 | 1025 | ||

| Фонд заработной платы, руб. | 2006 г. | 15300 | 16000 | 3120 | 7144 | 8902 | 71538 | |

| 2007 г. | 17086 | 21156 | 3846 | 10336 | 10672 | 98580 | ||

| + - | 1786 | 5156 | 726 | 3192 | 1770 | 27042 | ||

| % | 111,7 | 132,2 | 123,3 | 144,7 | 119,9 | 137,8 | ||

| Среднемес. Зарплата, руб. | 2006 г. | 5744 | 4796 | 5778 | 7350 | 3864 | 5404 | |

| 2007 г. | 7534 | 8050 | 7818 | 9262 | 5490 | 7550 | ||

| + - | 1790 | 3254 | 2040 | 1912 | 1626 | 2146 | ||

| % | 131,2 | 167,9 | 135,3 | 126,0 | 142,1 | 139,7 | ||

| Производительность труда, чел./ тыс.руб. | 2006 г. | 914,2 | 517,8 | 53,0 | 1147,8 | 88,4 | 440,4 | |

| 2007 г. | 1072,2 | 904,8 | 127,8 | 1500,8 | 133,4 | 553,4 | ||

| % | 117,3 | 174,7 | 241,4 | 130,8 | 150,9 | 125,7 |

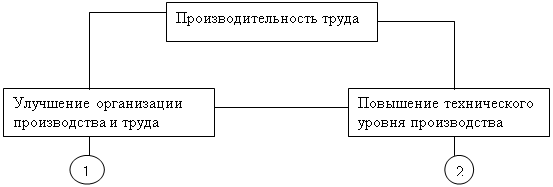

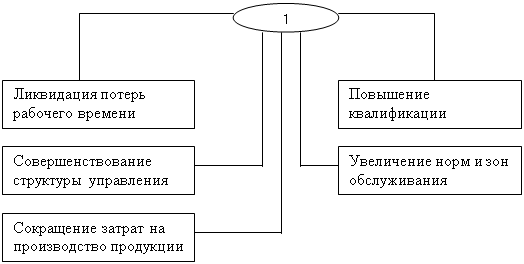

Как видно из таблицы 8, в 2007 году выручка от продаж выросла на 28% и составила 490 600 тыс.руб. Наряду с увеличением объемов продаж вырос и объем производимой продукции, при этом следует учитывать тот фактор, что объем производимой товарной продукции по итогам 2007 года больше на 16 % объема продаж за этот же период. В целом это объясняется предоставлением скидок покупателям и развитием дилерской сети по продаже товаров.

По итогам 2007 года отмечен рост производства в пересчете на сопоставимые цены 2006 года. Как видно из таблицы 8 рост производства обусловлен изменением двух факторов: ростом производительности труда и ростом цен на производимую продукцию. При доле роста производительности труда в производстве товарной продукции превышает долю роста цен в данной продукции.

Благодаря повышению производительности труда и уменьшению количества работников, занятых в основном производстве произошло сильное изменение средней заработной платы в сторону увеличения по итогам 2007 года и уменьшение доли оплаты труда в себестоимости выпускаемой продукции по итогам того же года в сравнении с 2006 годом.

Похожие работы

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... 6 Коэффициент обеспеченности запасов собственными оборотными средствами К8 0,6838 0,3154 - 0,2222 → 1. Чем ближе к 1, тем эффективнее 3.ВЫЯВЛЕНИЕ И ОЦЕНКА РЕЗЕРВОВ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА Поиск резервов ПТ на предприятии, разработка организационно-технических мероприятий по реализации этих резервов непосредственное внедрение этих мероприятий является важным этапом ...

... имеющей стратегический характер, позволяющей устранить временные затруднения, опираясь на собственные ресурсы. В представленной работе мероприятия по антикризисному управлению были разработаны на примере ОАО "Калужский завод автомобильного электрооборудования" (КЗАЭ), который специализируется на конструировании и производстве электрооборудования и приборов для автомобильной техники и тракторов, а ...

... также разработку систем сертификации на экологическую чистоту, защитные параметры от воздействия окружающей среды, в том числе при экстремальных условиях. Основными факторами повышения конкурентоспособности продукции ОАО «Искож» являются удешевление товаров, чего можно добиться при удешевлении сырья и увеличении массовости выпускаемой продукции; повышение качества выпускаемой продукции; активное ...

0 комментариев