Оптимизация финансового состояния организации

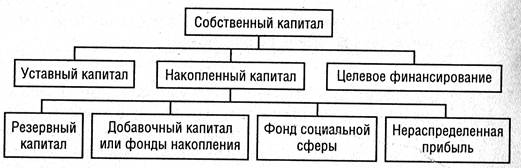

Источники формирования и структура финансовых ресурсов предприятия

Анализ общего состояния предприятия

Анализ динамики и структуры операционных затрат

Оценка финансовых результатов и рентабельности предприятия

Оценка уровня рентабельности предприятия

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Анализ структуры капитала

Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

Анализ деловой активности

Навигация

Анализ общего состояния предприятия

Анализ финансового состояния субъекта хозяйствования

101756

знаков

20

таблиц

2

изображения

2. Анализ общего состояния предприятия

2.1 Анализ реализации продукции по основным рынкам сбыта

Одним из важнейших показателем, влияющих на финансовые результаты и финансовое состояние предприятия, является объем реализации продукции, который зависит от уровня конкурентоспособности продукции предприятия, текущей ситуации на рынке и ряда других факторов.

Метод расчета:

![]()

![]()

![]()

Методика расчета рынка сбыта на Украине:

Абс.откл.=3226-3197=29 тыс. грн

![]()

%стр=91-92 = -1%

Результаты анализа оформляем в виде табл. 2.1.

Таблица 2.1 – Анализ реализации продукции по основным рынкам сбыта

| Рынок сбыта | Реализованная продукция (без НДС и акциза), тыс. грн. | Изменения | |||||

| Базисный период | Отчетный период | ||||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах, тыс. грн. | темп роста, % | в структуре, % | |

| Украина | 3197 | 92,0 | 3226 | 91,0 | 29 | 100,9 | -1 |

| СНГ | 191 | 5,5 | 213 | 6,0 | 22 | 111,5 | 0,5 |

| Дальнее зарубежье | 87 | 2,5 | 106 | 3,0 | 0,5 | 121,8 | 0,5 |

| Итого | 3475 | 100 | 3545 | 100 | 70 | 102 | 0 |

Как видно из таблицы, Украина имеет наибольший удельный вес по рынкам сбыта, как в базисном, так и в отчетном периоде (соответственно 92% и 91%), это объясняется эффективностью работ маркетинговых служб, уровнем организации производства и эффективностью управления ими. Также наблюдается увеличение реализации продукции в отчетном году по сравнению с базовым на 29 т.грн – положительная тенденция. В целом в структуре удельный вес Украины снизился на 1% вследствие увеличения рынка сбыта в странах СНГ и Дальнего зарубежья.

Так как в отчетном периоде выручка выросла, значит, перспектива развития в Украине оценивается как положительная.

2.2 Характеристика основных технико-экономических показателей предприятия относительно выручки от реализации продукции

Предварительная, наиболее общая оценка эффективности деятельности предприятия (рентабельности, оборачиваемости и т.д.) может быть дана на основе сопоставления основных технико-экономических показателей с выручкой от реализации продукции.

Метод расчета:

![]()

![]()

![]()

Методика расчета операционных затрат:

Абс.откл.= 3557,4-3331,8=225,6 тыс.грн

![]()

%стр=106,35-95,88=4,47%

Результаты анализа оформляем в виде таблицы 2.2.

По данным таблицы видно, что выручка от реализации продукции в отчетном периоде по сравнению с базисным выросла в абсолютных величинах на 70 тыс. грн, т. е. на 102%. Операционные затраты так же выросли на 106,77% и составили 3557,4 тыс. грн, что связано с увеличением объема выпускаемой продукции. Прибыль от обычной деятельности до налогообложения в отчетном периоде составила 236 тыс. грн, что на 200 тыс. грн меньше, чем в базисном году. Чистая прибыль тоже заметно сократилась и составила 137,2 тыс. грн. Темп ее роста составил 32,12%.

Превышение темпов роста операционных затрат над темпами роста выручки свидетельствует об увеличении себестоимости реализованной продукции, административных затрат, расходов на сбыт и других расходов.

Превышение темпов роста выручки над темпами роста прибыли от обычной деятельности до налогообложения говорит о снижении рентабельности продаж.

Таблица 2.2 – Характеристика основных технико-экономических показателей предприятия относительно выручки от реализации продукции

| Показатель | Базисный период | Отчетный период | Изменения | ||||

| сумма, тыс. грн. | удельный вес в выручке, % | сумма, тыс. грн. | удельный вес в выручке, % | в абсолютных величинах, тыс. грн. | темп роста, % | в удельном весе, % | |

| 1 Чистая выручка от реализации продукции | 3475 | 100 | 3545 | 100 | 70 | 102,01 | 0 |

| 2 Операционные затраты | 3331,8 | 95,88 | 3557,4 | 100,35 | 225,6 | 106,77 | 4,47 |

| 3 Прибыль от обычной деятельности до налогообложения | 436 | 12,55 | 236 | 6,66 | -200 | 54,13 | -5,89 |

| 4 Налог на прибыль | 8,9 | 0,26 | 98,8 | 2,79 | 89,9 | 1110,11 | 2,53 |

| 5 Чистая прибыль | 427,1 | 12,29 | 137,2 | 3,87 | -289,9 | 32,12 | -8,42 |

| 6 Собственный капитал | 4964 | 142,85 | 5302,2 | 149,57 | 338,2 | 106,81 | 6,72 |

| 7 Совокупные активы | 5511,9 | 158,62 | 5655,5 | 159,53 | 143,6 | 102,61 | 0,91 |

| 8 Оборотные активы | 797,9 | 22,96 | 987,5 | 27,86 | 189,6 | 123,76 | 4,9 |

| 9 Дебиторская задолженность | 340,8 | 9,81 | 375 | 10,58 | 34,2 | 110,04 | 0,77 |

| 10 Кредиторская задолженность | 440,3 | 12,67 | 223,1 | 6,29 | -217,2 | 50,67 | -6,38 |

Превышение темпов роста прибыли от обычной деятельности до налогообложения над темпами роста чистой прибыли свидетельствует о увеличении уровня налогообложения прибыли и неэффективной работе по минимизации налоговых платежей.

Превышение темпов роста собственного капитала над темпами роста прибыли на 74,69% свидетельствует о снижении рентабельности капитала, а превышение темпов роста совокупных активов над чистой прибылью на 70,49 говорит о снижении рентабельности активов.

Коэффициент оборачиваемости активов в отчетном году составил:

Кнач. го.а 3475/5511,9=0,63

Ккон.г.о.а.= 3545/5655,5 = 0,63

Это означает, что скорость оборота 0,63 раза за период происходит полный цикл производства и обращения, что приносит прибыль. В целом происходит ускорение оборачиваемости совокупных активов и замедление оборачиваемости оборотных активов, дебиторской задолженности и кредиторской задолженности.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев