Оптимизация финансового состояния организации

Источники формирования и структура финансовых ресурсов предприятия

Анализ общего состояния предприятия

Анализ динамики и структуры операционных затрат

Оценка финансовых результатов и рентабельности предприятия

Оценка уровня рентабельности предприятия

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Анализ структуры капитала

Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

Анализ деловой активности

Навигация

Анализ структуры капитала

Анализ финансового состояния субъекта хозяйствования

101756

знаков

20

таблиц

2

изображения

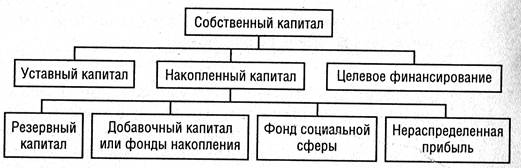

3.4.1 Анализ структуры капитала

Финансовую структуру капитала предприятия можно оценить с помощью следующих показателей:

1 Коэффициент автономии (коэффициент концентрации собственного капитала) характеризует долю средств, вложенных собственниками предприятия в общую стоимость имущества. Расчет коэффициент автономии производится по формуле

![]() .

.

![]()

![]()

Доля средств, вложенных собственниками предприятия в общую стоимость имущества, составила 0,94. Предприятие финансово устойчиво, так как все заемные средства обеспечены собственными. Для сохранения финансовой устойчивости предприятия необходимо, чтобы все заемные средства были обеспечены собственными, поэтому нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5.

2 Коэффициент соотношения заемных и собственных средств рассчитывается как частное от деления суммы заемных средств на сумму собственного капитала и показывает, сколько единиц привлеченных средств приходится на единицу собственного капитала. Максимально допустимое значение этого показателя составляет 1, что предполагает равенство заемных и собственных средств.

![]()

![]()

Приведенные расчеты показали, что на 7% заемных средств приходится 93% собственного капитала. Кроме рассмотренных выше показателей, для оценки структуры капитала могут использоваться и другие коэффициенты, в частности, коэффициент концентрации заемного капитала (доля заемного капитала в валюте баланса) и коэффициент финансовой стабильности (соотношение собственного и заемного капитала).

3.4.2 Оценка наличия, динамики и обеспеченности предприятия собственными оборотными средствами

Величина собственных оборотных средств (СОС) рассчитывается как разность между суммой собственного капитала и стоимостью необоротных активов и показывает часть собственного капитала, которая направлена на формирование оборотных активов.

![]() тыс. грн

тыс. грн

![]() тыс. грн

тыс. грн

Метод расчета

![]()

![]()

Методика расчета собственных оборотных средств.

![]() тыс. грн

тыс. грн

![]()

Результаты анализа оформляем в виде таблицы 3.8

Таблица 3.8-Анализ наличия и динамики собственных оборотных средств, т.грн.

| Показатель | На начало года | На конец года | Отклонение | |

| тыс. грн. | темп роста, % | |||

| Уставный капитал | 1975 | 1975 | 0 | 100 |

| Дополнительный вложенный капитал | ||||

| Прочий дополнительный капитал | 2884 | 3085 | 201 | 106,97 |

| Резервный капитал | ||||

| Нераспределенная прибыль (непокрытый убыток) | 105 | 242,2 | 137,2 | 230,67 |

| Неоплаченный капитал | ||||

| Изъятый капитал | ||||

| Итого собственный капитал | 4964 | 5302,2 | 338,2 | 106,81 |

| Исключаются: | ||||

| Нематериальные активы | ||||

| Незавершенное строительство | ||||

| Основные средства | 4714 | 4668 | -46 | 99,02 |

| Долгосрочные финансовые инвестиции | ||||

| Долгосрочная дебиторская задолженность и прочие необоротные активы | ||||

| Итого необоротные активы | 4714 | 4668 | -46 | 99,02 |

| Собственные оборотные средства | 250 | 634,2 | 384,2 | 253,68 |

634,2 тыс. грн собственного капитала направлены на формирование оборотных активов. Можно сказать, что финансовое состояние предприятия устойчиво, так как все необоротные активы и часть оборотных активов финансируется из собственного капитала.

Изменение собственных оборотных средств произошло за счет роста собственного капитала, в том числе прочего дополнительного капитала и нераспределенной прибыли, а так же за счет уменьшения необоротных активов. Рост собственных оборотных средств составил 253,68%, который обусловлен прибыльной деятельностью предприятия.

Обеспеченность предприятия собственными оборотными средствами оценивается с помощью следующих показателей:

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев