Оптимизация финансового состояния организации

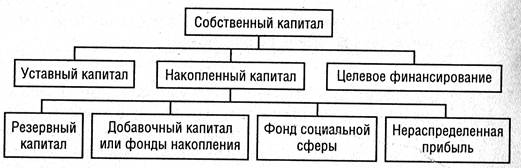

Источники формирования и структура финансовых ресурсов предприятия

Анализ общего состояния предприятия

Анализ динамики и структуры операционных затрат

Оценка финансовых результатов и рентабельности предприятия

Оценка уровня рентабельности предприятия

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Анализ структуры капитала

Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

Анализ деловой активности

Навигация

Оценка уровня рентабельности предприятия

Анализ финансового состояния субъекта хозяйствования

101756

знаков

20

таблиц

2

изображения

3.2.2 Оценка уровня рентабельности предприятия

Рентабельность характеризует относительную доходность или прибыльность, измеряемую в процентах к затратам средств или капитала. При анализе финансово-экономического состояния предприятия используются следующая система показателей рентабельности:

1 Рентабельность активов (экономическая рентабельность) характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу вне зависимости от источников их формирования. Данный показатель рассчитывается по формуле

![]() .

.

![]()

![]()

![]()

![]()

Абс.откл=4,17-7,91=-3,74

![]()

На уровень рентабельности активов влияют два фактора: рентабельность продаж и оборачиваемость активов.

2 Рентабельность собственного капитала (финансовая рентабельность) характеризует уровень прибыльности собственного капитала, вложенного в данное предприятие.

![]() .

.

![]()

![]()

На уровень рентабельности собственного капитала влияют: уровень налогообложения прибыли, финансовая структура капитала (соотношение заемных и собственных средств), рентабельность продаж и оборачиваемость активов.

3 Рентабельность продаж (коммерческая рентабельность) показывает, насколько эффективно и прибыльно предприятие ведет свою операционную (производственно-коммерческую) деятельность и рассчитывается отношением суммы прибыли к чистой выручке от реализации продукции. В зависимости от используемого в расчетах показателя прибыли, выделяют валовую, операционную и чистую рентабельность продаж.

Валовая рентабельность продаж показывает эффективность производственной деятельности и ценовой политики предприятия.

![]()

![]()

Показатель операционной рентабельности характеризует способность предприятия генерировать прибыль от деятельности до вычета затрат, не имеющих отношения к операционной эффективности.

![]()

![]()

Чистая рентабельность продаж характеризует эффективность всех видов деятельности предприятия: операционной, инвестиционной и финансовой. Этот показатель отражает полное влияние структуры капитала и финансирования предприятия на его рентабельность.

![]()

![]()

В ходе анализа необходимо дать оценку уровня показателей рентабельности и их динамики, а также отразить причины изменения проанализированных показателей. Результаты оформляем в виде таблицы 3.5.

Таблица 3.5 – Анализ показателей рентабельности

| Показатель, % | Базисный период | Отчетный период | Отклонение | |

| абсолютное | темп роста, % | |||

| Рентабельность совокупных активов | 7,91 | 4,17 | -3,74 | 52,72 |

| Рентабельность собственного капитала | 21,63 | 6,95 | -14,68 | 32,13 |

| Рентабельность продаж (валовая) | 28,55 | 30,86 | 2,31 | 108,09 |

| Рентабельность продаж (операционная) | 12,55 | 6,66 | -5,89 | 53,07 |

| Рентабельность продаж (чистая) | 12,29 | 3,87 | -8,42 | 31,49 |

В отчетном периоде все показатели, кроме валовой рентабельности продаж, снизились. Уровень рентабельности активов снизился на 3,74% , что свидетельствует о снижении эффективности использования имущества предприятия, и связано с уменьшением прибыли от обычной деятельности до налогообложения. Снижение в отчетном периоде рентабельности совокупных активов свидетельствует об уменьшении валюты баланса, вследствие уменьшения готовой продукцией и незавершенного производства. Снижение рентабельности собственного капитала на 14,68% вызвано уменьшением чистой прибыли и суммы собственного капитала, что говорит об очень низкой инвестиционной привлекательности предприятия (на 1 грн вложенного собственниками капитала в отчетном году получено 6,95![]() 7,00 коп. чистой прибыли). Уровень валовой рентабельности продаж увеличился на 2,31 % , что объясняется улучшением ситуации на рынке. Увеличение валовой рентабельности продаж свидетельствует о повышении эффективности производственно-сбытовой деятельности предприятия, так как его причиной стало увеличение суммы валовой прибыли. Снижение доходов от операционной деятельности, а также увеличение административных расходов привели к увеличению операционной рентабельности продаж на 5,89. Снижение чистой рентабельности продаж на 8,42 является отрицательной тенденцией для предприятия.

7,00 коп. чистой прибыли). Уровень валовой рентабельности продаж увеличился на 2,31 % , что объясняется улучшением ситуации на рынке. Увеличение валовой рентабельности продаж свидетельствует о повышении эффективности производственно-сбытовой деятельности предприятия, так как его причиной стало увеличение суммы валовой прибыли. Снижение доходов от операционной деятельности, а также увеличение административных расходов привели к увеличению операционной рентабельности продаж на 5,89. Снижение чистой рентабельности продаж на 8,42 является отрицательной тенденцией для предприятия.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев