Оптимизация финансового состояния организации

Источники формирования и структура финансовых ресурсов предприятия

Анализ общего состояния предприятия

Анализ динамики и структуры операционных затрат

Оценка финансовых результатов и рентабельности предприятия

Оценка уровня рентабельности предприятия

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

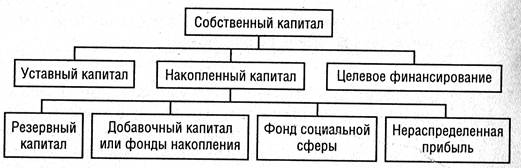

Анализ структуры капитала

Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

Анализ деловой активности

Навигация

Анализ динамики и структуры операционных затрат

Анализ финансового состояния субъекта хозяйствования

101756

знаков

20

таблиц

2

изображения

2.3 Анализ динамики и структуры операционных затрат

Снижение затрат является важнейшим фактором улучшения финансовых результатов деятельности предприятия и укрепления его финансового состояния.

Метод расчета:

![]()

![]()

![]()

Методика расчета материальных затрат:

Абс.откл.=77541-74028 = 3513 тыс.грн

![]()

%стр=68,71-68,14 = 0,57%

Результаты анализа оформляем в виде табл. 2.3.

Таблица 2.3 – Анализ динамики и структуры операционных затрат

| Элемент затрат | Базисный период | Отчетный период | Изменения | ||||

| сумма, тыс. грн. | удельный вес, % | сумма, тыс. грн. | удельный вес, % | в абсолютных величинах, тыс. грн. | темп роста, % | в структуре, % | |

| Материальные затраты | 1862,1 | 55,89 | 1789,2 | 50,29 | -72,9 | 96,09 | -5,6 |

| Расходы на оплату труда | 625 | 18,76 | 768 | 21,59 | 143 | 122,88 | 2,83 |

| Отчисления на социальные мероприятия | 234 | 7,02 | 288 | 8,10 | 54 | 123,08 | 1,08 |

| Амортизация | 345 | 10,36 | 320 | 9,00 | -25 | 92,76 | -1,36 |

| Другие операционные расходы | 265,7 | 7,97 | 392,2 | 11,02 | 126,5 | 147,61 | 3,05 |

| Итого операционных затрат | 3331,8 | 100 | 3557,4 | 100 | 225,6 | 106,77 | |

Анализ динамики затрат показал, что в целом операционные затраты в отчетном периоде увеличились до 3557,4 тыс. грн , это произошло за счет роста расходов на оплату труда, отчислений на социальные мероприятия и других операционных расходов, в частности:

- расходы на оплату труда – на 143 тыс. грн;

- отчисления на социальные мероприятия – на 54 тыс. грн;

- другие операционные расходы - на 126,5 тыс. грн.

Увеличение расходов при росте выручки явление нормальное.

Поэтому необходимо разработать мероприятии, целью которых будет снижение затрат, таких как повышения технического уровня производства и улучшение его организации, эффективного использования оборудования, роста производительности труда, экономического расходования сырья, топлива, энергии, ликвидации или снижения непроизводственных затрат.

3. Диагностика финансово-экономического состояния предприятия

Удовлетворительное финансовое состояние означает, что предприятие достаточно обеспечено собственными оборотными средствами, эффективно их использует, имеет устойчивую платежную готовность, четкую организацию расчетов, устойчивую финансовую базу.

Неудовлетворительное финансовое состояние характеризуется неэффективным размещением активов, их иммобилизацией, неудовлетворительной платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой потенциальной финансовой базой.

3.1 Предварительная оценка динамики финансового состояния предприятия

Предварительная оценка динамики финансового состояния хозяйственного субъекта проводится путем анализа сбалансированности темпов изменения прибыли, выручки от реализации продукции и совокупных активов (валюты баланса). Оптимальным является следующее соотношение

ТР. П > ТР. В > ТР. А,

где ТР. П – темпы роста чистой прибыли;

ТР. В – темпы роста выручки от реализации продукции;

ТР. А – темпы роста совокупных активов.

Выполнение этого соотношения означает, что в отчетном периоде использование финансовых ресурсов было более эффективным по сравнению с предшествующим периодом: наблюдался рост рентабельности активов и продаж, а также ускорение оборачиваемости активов.

Следующим этапом оценки является сопоставление темпов роста собственного капитала с темпами роста совокупных активов. Превышение темпов роста собственного капитала позволяет сделать вывод об увеличении его удельного веса в валюте баланса, т.е. об укреплении финансовой устойчивости предприятия.

Метод расчета

Результаты анализа оформляем в виде таблицы 3.1.

Таблица 3.1 – Оценка темпов роста выручки, прибыли, собственного капитала и совокупных активов

| Показатель, тыс. грн. | Базисный период | Отчетный период | Темп роста, % |

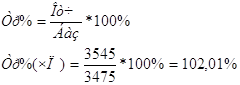

| Чистая прибыль | 3475 | 3545 | 102,01 |

| Выручка от реализации продукции | 4167 | 4251 | 102,02 |

| Собственный капитал | 4964 | 5302,2 | 106,81 |

| Совокупные активы | 5511,9 | 5655,5 | 102,61 |

ТР. П > ТР. В > ТР. А

102,01 < 102,02 < 102,61

В отчетном периоде использование финансовых ресурсов было не таким эффективным как в базисном периоде: наблюдается снижение рентабельности активов и продаж, а также ускорение оборачиваемости активов. Превышение темпов роста совокупных активов над темпами роста собственного капитала позволяет сделать вывод о снижении удельного веса собственного капитала в валюте баланса, т.е. об ослаблении финансовой устойчивости предприятия.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев