Навигация

Анализ производства и реализации продукции

41861

знак

11

таблиц

1

изображение

1.2. Анализ производства и реализации продукции

1.2.1. Анализ динамики и выполнения плана производства продукции

Анализ начинается с изучения динамики выпуска продукции, расчёта базисных и цепных темпов роста и прироста (табл. 1.2.1)

Таблица 1.2.1.

Динамика производства продукции

| Год | Стоимость выпущенной продукции млн. руб. | Темпы роста, % | |

| Базисные | Цепные | ||

| 1999 | 40,5 | 100 | 100 |

| 2000 | 42,1 | 103,95 | 103,95 |

| 2001 | 44,2 | 109,14 | 104,99 |

| 2002 | 43,1 | 106,42 | 97,51 |

| 2003 | 45 | 111,11 | 104,41 |

Из таблицы видно, что за пять лет стоимость выпущенной продукции возросла на 11,11 %.

Среднегодовой темп роста производства продукции можно рассчитать по среднегеометрической:

ТВП = n-1√ Т1 /100 • Т2 /100 • Т3 /100 • Т4/100• Т5/100 (6)

где п – число лет

Тр = 5-1√ 1 • 1,0395 • 1,0499 • 1,9752 • 1,0441 = 4√ 1,21 = 1,03 (7)

Тр = 1,03 • 100 % = 103 %

Среднегодовой темп прироста производства продукции определяется по формуле:

Тпр = Тр – 100 %

(8)

Тпр = 103 – 100 = 3 %

План производства на 2003 г. принимается с учетом среднегодового темпа прироста, фактическое выполнение плана составило 45 млн. руб. Зная среднегодовой темп прироста определяем плановый показатель стоимости выпущенной продукции.

Плановый показатель определяется как произведение стоимости выпущенной продукции в 2002г. и среднегодового темп роста производства продукции

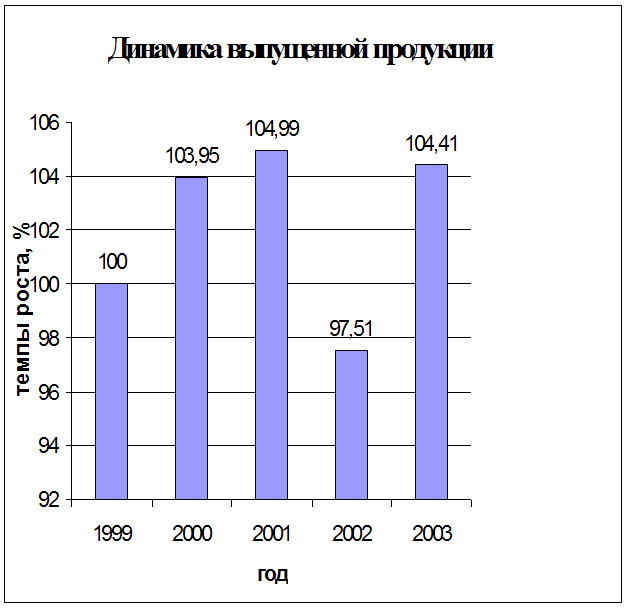

43,1 • 1,03 = 44,39 (млн. руб.)Для большей наглядности динамику производства продукции можно изобразить графически.

|

Рис. 1.2.1. Динамика производства продукции за период с 1999 по 2003 год

В 2000г. темпы роста возросли на 3,95 %, т.к. после инфляции ситуация в стране немного нормализировалась и большинству жителей города стала доступна продукция ЗАО «Радуга».

В 2001г. темпы роста возросли на 3,04 % в связи с рекламой на местном телевидении.

В 2002г. темпы роста сократились на 7,48 %, т.к. возросла стоимость сырья и материалов, покупаемых у иностранных партнеров, поэтому пришлось повысить стоимость выпускаемой продукции. Из-за этого предприятие потеряло некоторое число покупателей.

В 2003г. темпы роста увеличились на 6,9 %, т.к. предприятие открыло новые торговые точки в других городах. Это повлекло за собой производство дополнительной товарной продукции.

1.2.2. Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент и структура производства продукции.

Таблица 1.2.2.

Выполнение плана по ассортименту продукции

| Изделие | Стоимость выпущенной продукции в плановых ценах, млн. руб. | Процент выполнения плана, % | Стоимость выпущенной продукции зачтенная в выполнение плана по ассортименту, млн. руб. | |

| по плану | фактически | |||

| белье постельное | 23,15 | 22,30 | 96,33 | 22,30 |

| женское платье | 10,35 | 11,80 | 114,01 | 10,35 |

| брюки мужские | 9,76 | 9,50 | 97,34 | 9,50 |

| брюки детские | 1,13 | 1,40 | 123,89 | 1,13 |

| ИТОГО | 44,39 | 45 | 101,37 | 43,28 |

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции

КВП = 43,28 / 44,39 • 100 % = 97,50 %

(9)

Проанализировав выполнение плана производства по ассортименту видно, что:

1) по продукции «Белье постельное» план недовыполнен на 3,67 % (100 % - 96,33 %) из-за плохого технического состояния оборудования, его простоев и аварий.

2) по продукции «Женское платье» план выполнен на 114,01 %.

3) по продукции «Брюки мужские» план недовыполнен на 2,66 % (100% - 97,34%), т.к. наблюдается низкая культура производства.

4) по продукции «Брюки детские» план выполнен на 123,89 %.

Причины недовыполнения плана по номенклатуре могут быть как внешние, так и внутренние. К внешним причинам относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально – технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам.

Внутренние причины – недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели:

- объем выпуска в стоимостной оценке

- прибыль

- рентабельность

Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает и наоборот. То же происходит и с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей представлен в таблице 1.2.3.

Анализ структуры произведенной продукции

Таблица 1.2.3.

| Изделие | Оптовая цена, руб. | Объем производства продукции, ед. | Структура продукции | Стоимость выпущенной продукции в ценах плана, тыс. руб. | Изменение стоимости выпущенной продукции за счет структуры, тыс. руб. | ||||

| по плану | фактически | по плану | фактически | по плану | фактически при плановой структуре | фактически | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Белье постельное | 250 | 92600 | 89200 | 47,83 | 45,61 | 23150 | 23381,5 | 22300 | -1081,5 |

| Женское платье | 400 | 25875 | 29500 | 13,36 | 15,08 | 10350 | 10453,5 | 11800 | +1346,5 |

| Брюки мужские | 160 | 61000 | 59375 | 31,51 | 30,36 | 9760 | 9857,6 | 9500 | -357,6 |

| Брюки детские | 80 | 14125 | 17500 | 7,30 | 8,95 | 1130 | 1141,3 | 1400 | -258,7 |

| Итого | - | 193600 | 195575 | 100 | 100 | 44390 | 44833,9 | 45000 | +166,1 |

Коэффициент выполнения плана по выпуску продукции в целом по предприятию в условно-натуральных единицах.

КВП = 195575 : 193600 = 1,01

(10)

Если бы план производства был равномерно перевыполнен на 1 % по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 44833,9 тыс. руб. При фактической структуре он выше на 166,1 тыс. руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Похожие работы

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... два учредителя: директор и главный экономист с равной долей в уставном капитале. Они являются высококвалифицированными специалистами с большим стажем работы. Учредители отнеслись к идее создания ООО «Радуга вкуса» с энтузиазмом и полны желания работать для процветания предприятия. 3. Описание продукции ООО «Радуга вкуса» специализируется на выпуске сырково-творожных изделий, для производства ...

... предпочитает тихую цессию, чтобы не подрывать авторитет, но для банка тихая цессия, связана с большим риском. 6.7 Техника и особенности погашения кредита юридическими и физическими лицами Организация работы и способы возврата просроченных ссуд. Мотивы и техника пролонгации ссуд. Варианты погашение ссуды: 1. эпизодическое погашение на основе срочных обязательств; 2. погашение по мере ...

... Полная себестоимость продукции 8836.51 100 Полная себестоимость единицы продукции –8836,51руб. Доля себестоимости в отпускной цене продукции составляет – 67,8% 3. Маркетинговая деятельность предприятия Производственно - торговое предприятие «Тамбовмебель» специализировано на выпуске широкого ассортимента мебели -наборов для жилой комнаты, наборов для спальни, прихожей, кухонной мебели, а ...

0 комментариев