Порядок формирования финансовых результатов на предприятии

Основные факторы, влияющие на финансовые результаты деятельности предприятия

Общая характеристика предприятия и анализ основных технико-экономических показателей его работы

Анализ показателей производственно-хозяйственной деятельности предприятия

Анализ финансовых результатов деятельности СПК «Звениговский»

Анализ рентабельности

Определение резервов роста прибыли предприятия и направлений их использования

Навигация

Основные факторы, влияющие на финансовые результаты деятельности предприятия

Анализ финансовых результатов сельскохозяйственного предприятия СПК "Звениговский"

69747

знаков

13

таблиц

6

изображений

1.3. Основные факторы, влияющие на финансовые результаты деятельности предприятия

Прибыль как конечный финансовый результат деятельности предприятий представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и отрицательным знаком. Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

Более того, выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции.

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию. Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда - дальнейший рост цен, инфляции, а следовательно, эмиссии денег.

Таким образом, абсолютное увеличение прибыли предприятия не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Для реальной оценки уровня прибыльности предприятия можно воспользоваться методами комплексного анализа прибыли по технико-экономическим факторам. Эти методы могут быть на вооружении налоговых органов, кредитных и финансовых учреждений, органов контроля, арбитража и других, т.е. тех звеньев, которые взаимодействуют с данным хозяйствующим субъектом.

Комплексный анализ прибыли рекомендуется проводить в определенной последовательности. Прежде всего, валовую прибыль анализируют по ее составным элементам, главным из которых является прибыль от реализации товарной продукции. Затем анализируются укрупненные факторы изменения прибыли от выпуска товарной продукции. Важным в этой системе будет анализ технико-экономических факторов снижения (повышения) затрат на денежную единицу товарной продукции. Кроме того, анализируются изменение объема и структуры реализации, изменение уровня цен на реализованную продукцию, а также на приобретенное сырье, материалы, топливо, энергию и другие затраты. Сопоставляется уровень материальных затрат и затрат на оплату труда.

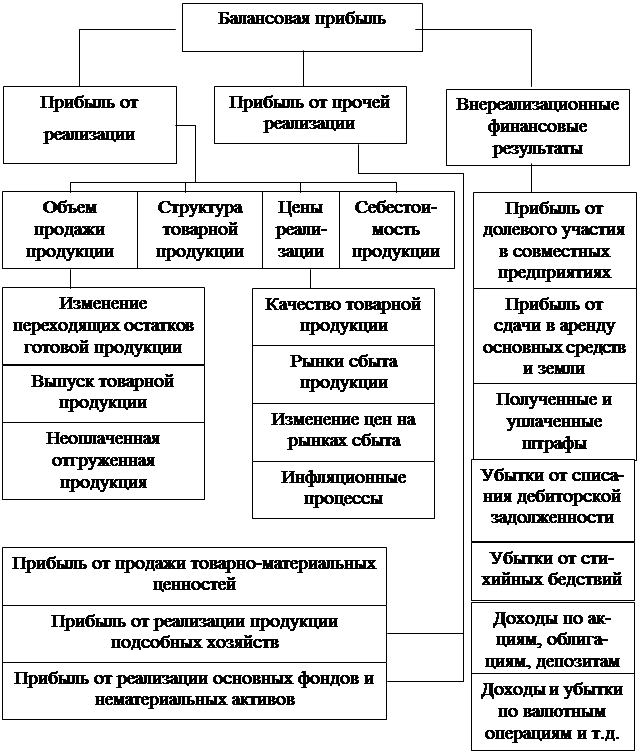

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. В факторном анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль (рис. 3).

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции; ее структуры, себестоимости и уровня среднереализационных цен.

Рис. 3. Блок-схема факторного анализа прибыли

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Дальнейший анализ должен вскрыть конкретные причины изменения прибыли от реализации продукции по каждому фактору, которые рассматривались выше.

Важнейшим фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная.

Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о. необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического его обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации продукции, а следовательно, росту прибыли.

Не менее важным фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости продукции.

Связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению прибыли.

Фактором, напрямую определяющим величину прибыли предприятия от реализации продукции, служат применяемые цены. Свободные цены в условиях их либерализации устанавливаются предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия. Кроме отмеченных факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение доли малорентабельной продукции повлечет сокращение прибыли.

Таким образом, рассмотренные основные факторы, воздействующие на объем прибыли от реализации товарной продукции как в сторону увеличения, так и уменьшения, должны явиться предметом тщательного анализа.

На прибыль, остающуюся в распоряжении предприятия кроме факторов, под влиянием которых она формируется, влияют и те факторы, действие которых обусловлено порядком их распределения.

Распределение прибыли должно способствовать развитию инициативы трудовых коллективов и повышению их заинтересованности в выполнении напряженных производственных программ и изыскании резервов повышения эффективности производства.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

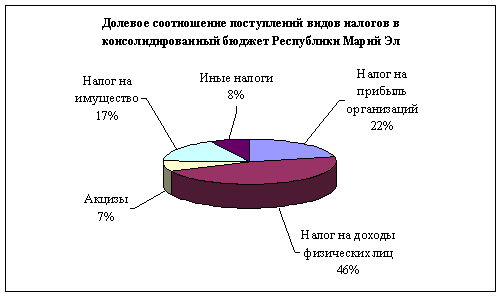

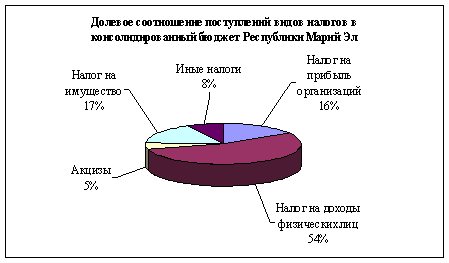

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

0 комментариев