Порядок формирования финансовых результатов на предприятии

Основные факторы, влияющие на финансовые результаты деятельности предприятия

Общая характеристика предприятия и анализ основных технико-экономических показателей его работы

Анализ показателей производственно-хозяйственной деятельности предприятия

Анализ финансовых результатов деятельности СПК «Звениговский»

Анализ рентабельности

Определение резервов роста прибыли предприятия и направлений их использования

Навигация

Анализ финансовых результатов деятельности СПК «Звениговский»

Анализ финансовых результатов сельскохозяйственного предприятия СПК "Звениговский"

69747

знаков

13

таблиц

6

изображений

3. Анализ финансовых результатов деятельности СПК «Звениговский»

3.1. Анализ состава и динамики показателей прибыли предприятия

Проведение анализа показателей прибыли будем производить согласно методике Савицкой Г.В.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о прибылях и убытках». К ним относятся:

- прибыль (убыток) от реализации продукции;

- прибыль (убыток) от прочей реализации;

- доходы и расходы от внереализационных операций;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Данные для проведения вертикального и горизонтального анализа приведены в табл. 8 и 9.

Таблица 8

Анализ финансовых результатов деятельности за 2003 – 2005 годы, тыс. р.

| Наименование показателя | 2003 г. | 2004 г. | 2005 г. | Откл-ние (+,-) | Темп роста, % | ||

| 2004 г. К 2003 г. | 2005 г. К 2004 г. | 2004 г. К 2003 г. | 2005 г. К 2004 г. | ||||

| Выручка от реализации товаров, продукции, работ, услуг | 360662 | 317761 | 410056 | -42901 | 92295 | 88,10 | 129,05 |

| Себестоимость реалиизации товаров, продукции, работ, услуг | 294892 | 246965 | 318895 | -47927 | 71930 | 83,75 | 129,13 |

| Валовая прибыль | 65770 | 70796 | 91161 | 5026 | 20365 | 107,64 | 128,77 |

| Прибыль (убыток) от реализации | 65770 | 70796 | 91161 | 5026 | 20365 | 107,64 | 128,77 |

| Прочие операционные доходы | 534 | 37077 | 40289 | 36543 | 3212 | 6943,26 | 108,66 |

| Прочие операционные расходы | 2645 | 33646 | 46529 | 31001 | 12883 | 1272,06 | 138,29 |

| Прочие внереализационные доходы | 1467 | 2451 | 4355 | 984 | 1904 | 167,08 | 177,68 |

| Прочие внереализационные расходы | 6941 | 11658 | 12212 | 4717 | 554 | 167,96 | 104,75 |

| Прибыль (убыток) отчетного периода | 57865 | 64270 | 77064 | 6405 | 12794 | 111,07 | 119,91 |

| Прибыль (убыток) от обычной деятельности | 52054 | 62449 | 73604 | 10395 | 11155 | 119,97 | 117,86 |

| Чрезвычайные доходы | - | 971 | 147 | 971 | -824 | - | 15,1 |

| Чрезвычайные расходы | 3459 | - | - | -3459 | - | - | - |

| Нераспределенная прибыль (убыток) отчетного периода | 48595 | 63420 | 73751 | 14825 | 10331 | 130,51 | 116,29 |

Финансовые результаты СПК «Звениговский» в виде прибыли из разных источников представлены в табл. 8.

Как видно из таблицы, основным составляющим балансовой прибыли предприятия, на протяжении рассматриваемых трех лет, являлась прибыль от реализации.

Из данных табл. 8 также видно, что балансовая прибыль в 2004 г. возросла по сравнению с 2003 г. на 6405 тыс.р. или на 11,1%. Росту балансовой прибыли в 2005 г. (на 12794 тыс.р. или 19,9%) способствовало увеличение валовой прибыли прекдприятия.

Нераспределенная прибыль предприятия увеличилась в 2004 г. на 30,5% по сравнению с уровнем 2003 г. Чистая прибыль 2004 г. составила 63420 тыс. р., что выше уровня прибыли 2003 г. на 14825 тыс. р.

Чистая прибыль предприятия в 2005 году еще больше возросла (по сравнению с 2004 г. на 10331 тыс. р. или на 16,3%).

Таким образом, благодаря росту выручки СПК «Звениговский» по итогам 2005 г. до 410056 тыс. р. с 317761 тыс. р. в 2004 г. (рост на 29,05%), чистая прибыль фирмы в 2005 году возросла до 73751 тыс. р.

Таким образом, мы наблюдаем улучшение финансовых результатов деятельности предприятия в 2005 г., что говорит о росте устойчивого состояния предприятия.

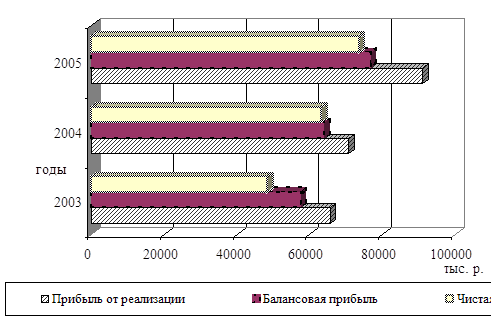

Наглядно динамика показателей финансовых результатов деятельности СПК «Звениговский» 2003 – 2005 гг. представлена на рис. 5.

В 2004 г. наблюдается рост прибыли от реализации по сравнению с 2003 г. В 2005 г. прибыль от реализации продукции возросла на 28,8% по сравнению с 2004 г. Это произошло из-за снижения себестоимости реализованной продукции.

Балансовая прибыль в 2005 г. составила 73604 тыс.р. (на 20% больше меньше по сравнению с 2004 г.). За 2003-2005 гг. предприятие улучшило свои показатели: в 2005 году чистая прибыль возросла на 51,8% по сравнению с 2003 годом. Данные изменения произошли главным образом вследствие наращивания объемов прибыли от основной деятельности предприятия.

Рис. 5. Динамика изменения показателей прибыли ![]()

СПК «Звениговский» за 2003-2005 гг.

Таким образом, деятельность СПК «Звениговский» является прибыльной, наблюдается положительная динамика роста балансовой и чистой прибыли предприятия на конец рассматриваемого периода.

Прибыль от реализации на протяжении 2003-2005 гг. имела ярко выраженную тенденцию к росту, как следствие роста выручки от реализации. В 2005 год начался рост внереализационных расходов, при постоянном снижении прибыли от прочей реализации (операционных доходов минус аналогичных расходов), что, в конечном итоге, отразилось на тенденции роста чистой прибыли предприятия.

В табл. 9 представлено формирование показателей прибыли организации.

Рассматривая изменения в структуре прибыли в подтверждение вышеизложенного, относительно динамики отдельных составляющих балансовой прибыли, можно обратить внимание на то, что в 2004- 2005 годах произошли изменения в структуре прибыли, направленные, прежде всего, на снижение роли прибыли от прочей реализации и повышение роли прибыли от внереализационных мероприятий.

Таблица 9

Формирование прибыли СПК «Звениговский», тыс.р.

| Показатель | 2003 г. | 2004 г. | 2005 г. | Темп роста, % | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Прибыль от реализации | 65770 | 70796 | 91161 | 107,64 | 128,77 |

| Прибыль (убыток) от прочей реализации | -2111 | 3431 | -6240 | - | - |

| Прибыль (убыток) от внереализационных операций | -5474 | -9207 | -7857 | - | - |

| Прибыль отчетного года | 57865 | 64270 | 77064 | 111,07 | 119,91 |

| Прибыль от обычной деятельности | 52054 | 62449 | 73604 | 119,97 | 117,86 |

| Нераспределенная прибыль | 48595 | 63420 | 73751 | 130,51 | 116,29 |

На основании табл. 9 видно, что прибыль от реализации в 2004 г. росла быстрее чем выручка от реализации, что свидетельствует об относительной экономии затрат на производство и реализацию продукции.

Прибыль от обычной деятельности растет медленнее, чем прибыль от реализации, что связано с ее снижением в 2004-2005 гг., что также сказалось на отставании роста чистой прибыли от прибыли от реализации.

Итак, основными факторами, оказавшими отрицательное влияние на рост прибыли явились рост затрат при производстве продукции и получение убытка от внереализационных мероприятий. Отрицательное влияние на размер прибыли предприятия также оказало снижение прибыли от прочей реализации и получение убытка от нее в 2003 и 2005 годах.

Проанализируем финансовые результаты от прочей реализации, внереализационной деятельности и финансовых вложений.

В рассматриваемом периоде с 2003 по 2005 год прибыль предприятия, кроме прибыли от реализации продукции (работ, услуг) включала в себя прибыль от прочей реализации (операционные доходы и расходы) и внереализационные доходы.

Предприятие в течение рассматриваемого периода занималось финансовыми вложениями и привлекало кредитные ресурсы, то и соответственно у него в 2004 году были убытки, связанные с ними.

Прочие операционные расходы возрастают на протяжении 2003-2005 гг. так, если в 2003 г. они составляли всего 2645 тыс.р., то в 2005 г. уже 46539 тыс.р. (возросли более чем в 17 раз), что оценивается отрицательно в работе СПК «Звениговский». Прочие операционные расходы предприятия – это в основном убытки от выплаты штрафов, возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями, а также убытки от списания безнадежной дебиторской задолженности. Данные тенденции обусловили рост убытка предприятия от прочей реализации.

Прочие внереализационные доходы предприятия возрастают с 1467 тыс.р. в 2003 г. до 4355 тыс. р. в 2005 г. На предприятии это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных средств; доходы по акциям, облигациям, депозитам; доходы от валютных операций и т.д.

Прочие внереализационные расходы предприятия (суммы, уплаченные в виде возмещения убытков; а также другие расходы от операций, непосредственно не связанные с производством и реализацией продукции.) резко увеличились за период 2003-2005 гг. (с 6941 тыс.р. в 2003 году до 12212 тыс.р. в 2005 году), в связи с чем убыток от внереализационных операций предприятия возрастает.

Сальдо доходов и расходов от прочей внереализационной деятельности отрицательное. Это говорит о том, что предприятие не обращает внимание на этот немаловажный аспект получения дополнительной прибыли и отрицательное сальдо говорит об недостаточно эффективном использовании внереализационного потенциала СПК «Звениговский».

Таким образом, большая часть прибыли СПК «Звениговский» получена от продажи продукции от обычных видов деятельности. На увеличение выручки положительно повлияло повышение покупательского спроса в связи в улучшением качества выпускаемой продукции. Прибыль использована на расширение производства, введение новых основных средств в производство.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

0 комментариев