Порядок формирования финансовых результатов на предприятии

Основные факторы, влияющие на финансовые результаты деятельности предприятия

Общая характеристика предприятия и анализ основных технико-экономических показателей его работы

Анализ показателей производственно-хозяйственной деятельности предприятия

Анализ финансовых результатов деятельности СПК «Звениговский»

Анализ рентабельности

Определение резервов роста прибыли предприятия и направлений их использования

Навигация

Анализ рентабельности

Анализ финансовых результатов сельскохозяйственного предприятия СПК "Звениговский"

69747

знаков

13

таблиц

6

изображений

3.2. Анализ рентабельности

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности.

Показатели рентабельности продукции, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Основные показатели рентабельности можно объединить в следующие группы.

Рентабельность всего капитала предприятия показывает эффективность использования всего имущества предприятия. Рост показателя свидетельствует о росте спроса на продукцию предприятия.

Рентабельность продаж товаров является важнейшим качественным показателем работы любого предприятия, показывает, сколько прибыли приходится на единицу реализованной продукции. Увеличение свидетельствует о повышении спроса на продукцию предприятия.

Рентабельность деятельности показывает, сколько прибыли приходится на единицу затрат. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах.

В таблице 10 рассчитаны показатели рентабельности деятельности СПК «Звениговский».

Таблица 10

Динамика показателей рентабельности деятельности предприятия

| Наименование показателя | Формула | 2003 г. | 2004 г. | 2005 г. |

| 1. Общая рентабельность (убыточность) активов, % | Rа = (БП/Аср)* 100% | 57865/283716* 100% = 20,40 | 64270/348027* 100% = 18,47 | 77064/423026* 100% = 18,22 |

| 2. Чистая рентабельность (убыточность) активов, % | R´а = (ЧП/Аср)* 100% | 48595/283716* 100%= 17,13 | 63420/348027* 100% = 18,22 | 73751/423026* 100% = 17,43 |

| 3. Рентабельность (убыточность) собственного капитала, % | Rск = (БП/КРср)*100% | 57865/259647* 100% = 22,29 | 64270/316847* 100% = 20,28 | 77064/385237,5* 100% = 20,00 |

| 4. Общая рентабельность (убыточность) продаж, % | R´п = (БП/В)* 100% | 57865/360662* 100% = 16,04 | 64270/317761* 100% = 20,22 | 77064/410056* 100% = 18,79 |

| 5. Чистая рентабельность (убыточность) продаж, % | R´п = (ЧП/В)* 100% | 48595/360662* 100%= 13,47 | 63420/317761* 100% = 19,96 | 73751/410056* 100% = 17,99 |

| 6. Рентабельность (убыточность) деятельности, % | Rд = (БП/С/с)* 100% | 57865/294892* 100% = 19,62 | 64270/246965* 100% = 26,02 | 77064/318895* 100% = 24,17 |

где БП – балансовая прибыль (форма №2, строка 140, графа 3);

ЧП – чистая прибыль (форма №2, строка 190, графа 3);

Аср –средняя стоимость имущества (форма №1, строка 300, графы ∑ (3+4)/2);

КРср – средняя стоимость собственных средств (форма №1, строка 490, графы ∑ (3+4)/2);

В – выручка от реализации продукции (форма №2, строка 010, графа 3);

С/с – себестоимость продукции (форма №2, строки ∑ (020+030+040), графа 3).

На основе таблицы 10 можно сделать следующие выводы.

Показатель общей рентабельности продаж за отчетный период вырос с 16,04% в 2003 до 20,22% в 2004 году. Рентабельность реализованной продукции снизилась к концу 2005 года и составила 18,79%. Данное изменение связано с большими темпами изменения объемов продаж 29% (410056/317761*100%) по сравнению с темпами наращивания балансовой прибыли 19,9 (77064/64270*100%).

Показатель рентабельности продаж по чистой прибыли также вырос в 2005 году с 13,47% в начале отчетного периода до 17,99% на конец отчетного периода (за счет роста цены на товары). Это говорит о том, что спрос на продукцию несколько возрос.

Рентабельность деятельности также возросла с 19,62% в 2003 году до 24,17% в 2005 году. Данное изменение обусловлено более низкими темпами роста себестоимости (8,1%), чем выручки от продаж (13,7%) за период 2003-2005 гг.

Как видно из выше сказанного, все показатели рентабельности продукции находятся на уровне, выше среднего. Но по показателю общей рентабельности продаж на конец 2005 года предприятие отстает. Причина этого в том, что балансовая и чистая прибыль увеличились за отчетный период более медленными темпами, чем выручка от продаж.

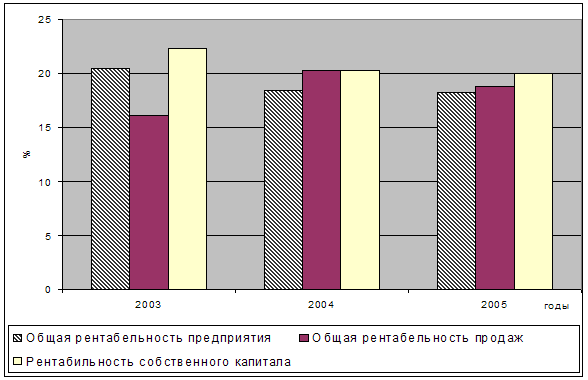

Динамика основных показателей рентабельности, имеющих негативную тенденцию, представлена на рис. 6.

|

Рис. 6. Динамика основных показателей рентабельности предприятия

Значения показателей общей рентабельности активов имеют негативную тенденцию снижения: с 20,4% в 2003 году до 18,22% в 2005 году.

В отчетном периоде данное предприятие получило прибыль: балансовая и чистая прибыль выросли в 1,3 и 1,5 раза соответственно.

Данный факт обусловлен поступлением чистой выручки от реализуемой продукции и выполняемых услуг, величина которой к концу 2005 года составила 410056 тыс. рублей, что на 13,7% больше, чем в 2003г., активы возросли на 49%.

Рентабельность собственного капитала в 2003 г. составила 22,29%, в 2004 г. – 20,28%, в 2005 г. – 20%. Несмотря на снижение данного показателя, его значение в пределах нормы, что характеризует достаточность собственного капитала предприятия.

Таким образом, в 2003-2005 гг. СПК «Звениговский» получало прибыль. Рентабельность деятельности предприятия в 2005 г. составила 24,17%, что свидетельствует об эффективной деятельности предприятия. Успешную деятельность предприятия в 2005 г. также характеризует показатель чистой рентабельности продаж предприятия – 17,99%.

Проанализировав показатели рентабельности СПК «Звениговский», можно сделать вывод, что в 2003-2005 гг. предприятие работало эффективно, а в дальнейшем также возможна успешная работа.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

0 комментариев