ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Виды финансовых результатов и порядок их формирования

Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

Аналитическая функция бухгалтерского учёта

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

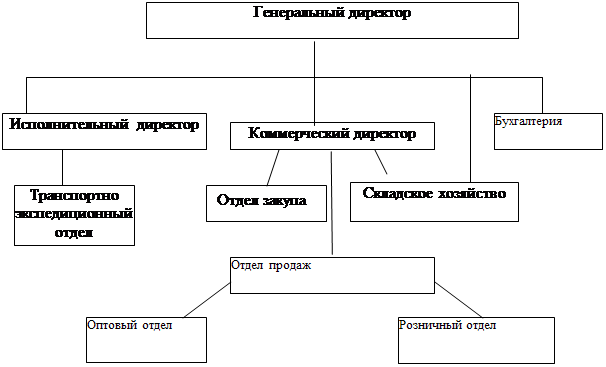

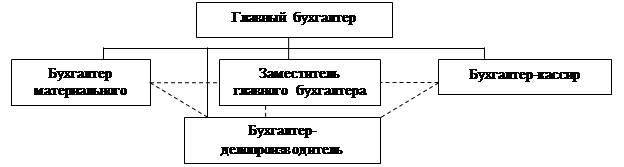

Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

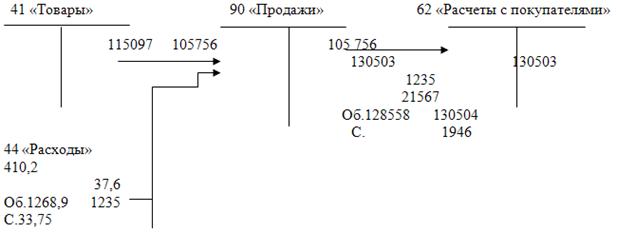

За указанный выше период организацией реализовано товаров в розницу на сумму 29 028 руб. (по продажным ценам)

Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Резервы увеличения прибыли и рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Навигация

Бухгалтерский учет и анализ финансовых результатов организации

Бухгалтерский учет и анализ финансовых результатов организации

182656

знаков

21

таблица

3

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Теоретические аспекты бухгалтерского учета и анализа финансовых результатов

1.1 Экономическая сущность финансового результата

1.2 Виды финансовых результатов и порядок их формирования

1.3 Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

2.1 Организационно-экономическая характеристика предприятия 3

2.2 Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

2.3 Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

3 Анализ финансовых результатов деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» 3

3.1 Методика анализа финансовых результатов

3.2 Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

3.3 Резервы увеличения прибыли и рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Реализация экономических интересов предприятий базируется на прибыли, остающейся в их распоряжении, как основном источнике производственного и социального развития. Новые условия хозяйствования вызвали существенные изменения в методологии и организации бухгалтерского учета.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

В соответствии с МСФО обязательными показателями для раскрытия в отчете о прибылях и убытках являются:

1) выручка;

2) финансовый результат от основной деятельности;

3) финансовые расходы;

4) доля в прибыли/убытке зависимых предприятий и от участия в совместной деятельности;

5) налог на прибыль;

6) финансовый результат от обычной деятельности;

7) чрезвычайные доходы и расходы;

8) чистая прибыль/убыток за период.

Российские стандарты учета предполагают формирование Отчета о прибылях и убытках в формате «по назначению затрат», то есть затраты разделяются на себестоимость продаж, управленческие, операционные расходы и т.д. МСФО позволяют предприятию самостоятельно выбирать метод раскрытия затрат в отчете о прибылях и убытках: по назначению затрат или по элементам затрат (например, амортизация, расходы на оплату труда, покупная стоимость товаров, скорректированная на изменение запасов, и т.д.). В российской практике по такому принципу расходы раскрываются в Приложении к бухгалтерскому балансу (форма № 5).

Организация самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг

Становление рыночных отношений сопровождается повышением роли прибыли как материальной основы движения экономических интересов предприятия и государства. Главным условием предпринимательской деятельности является извлечение дохода и получение прибыли. Общегосударственные интересы реализуются посредством налоговых платежей. Реализация экономических интересов предприятий базируется на прибыли, остающейся в их распоряжении, как основном источнике производственного и социального развития.

Новые условия хозяйствования вызвали существенные изменения методологии и организации бухгалтерского учета.

Без глубокого экономического анализа финансовых результатов деятельности предприятия за прошлые годы и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

Информация о финансовых результатах деятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем, при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы.

Одна из важнейших задач бухгалтерского учета на любом предприятии – поиск путей достижения положительного финансового результата на всех стадиях учета. Если бухгалтер исходя из принципа документированного отражения хозяйственных операций будет только кодировать с помощью проводок уже оформленные хозяйственные договоры и действия, то он не сможет повлиять на финансовый результат. Ему целесообразно включиться в работу на самой ранней стадии принятия решений о проведении тех или иных видов хозяйственных операций и проводить предварительные исследования. Отсюда возникает настоятельная необходимость в разработках простых для практического использования методов планирования и прогнозирования финансовых результатов.

Данные проблема обуславливает актуальность выбранной темы дипломной работы.

Основной целью дипломной работы является изучение теории, практики и определение путей повышения эффективности, порядка бухгалтерского учета и анализа формирования финансовых результатов и использования прибыли.

Задачами написания работы являются:

1) рассмотреть теоретические аспекты бухгалтерского учета и анализа финансовых результатов;

2) изучить практически организацию бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»;

3) провести анализ финансовых результатов деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» и выделить резервы увеличения прибыли и рентабельности на исследуемом предприятии.

Предметом исследования являются учетно-аналитические процессы, связанные с бухгалтерским учетом, анализом дебиторской и кредиторской задолженности, происходящие на предприятии.

Объектом исследования дипломной работы является предприятие, на примере которого ведется описание бухгалтерского учета и анализа дебиторской и кредиторской задолженности.

Теоретической и методической базой исследования явились законодательные и нормативные правовые акты РФ, учебно-методическая и учебно-практическая литература, публикации в профессиональных изданиях для бухгалтеров и аудиторов по вопросам, относящимся к области дипломного исследования.

Практической базой выполнения дипломной работы послужила деятельность предприятия ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА», зарегистрированного в качестве юридического лица в г. Москва.

Практическая значимость проведенного исследования состоит в том, что основные теоретические выводы и предложения дипломной работы по совершенствованию бухгалтерского учёта и анализа финансовых результатов деятельности предприятия ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» доведены до уровня конкретных практических рекомендаций и могут быть использованы в его повседневной деятельности.

Организация бухгалтерского учета и анализа финансовых результатов деятельности организаций рассматривается многими авторами: Баканов М.И., Шеремет А,Д., Бланк И.А., Вахрушина М.А., Донцова Л.В., Никифорова Н.А., Савицкая Г.В. и др. Авторы достаточно полно и качественно отражают вопросы исследуемой темы дипломной работы, что говорит о высокой степени значимости данного исследования как теоретической, так и практической для создания информационной базы по данной проблематике.

Структура работы состоит из введения, трех глав, заключения, списка литературы и приложений.

Похожие работы

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев