Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Отчет о прибылях и убытках, анализ финансовых результатов

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ ГОУ СПО

НОВОСИБИРСКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ

КАФЕДРА УЧЕТНО-ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН

КУРСОВАЯ РАБОТА

по дисциплинам «Бухгалтерский учёт» и

«Анализ финансово-хозяйственной деятельности»

ТЕМА: «ОТЧЁТ О ПРИБЫЛЯХ И УБЫТКАХ, АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ»

Руководители курсовой работы

Морозова Надежда Анатольевна

Орлов Геннадий Михайлович

Оценка ____________________

Дата, подпись руководителей

_______________________________

_______________________________

Студентки Байда Яны Сергеевны

Специальность 080110 «Экономика и бухгалтерский учёт»

Курс 3, группа 63

Дата выполнения 13 апреля 2008 год

Новосибирск, 2008

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ

ГЛАВА 1. Научно-теоретические основы учёта и анализа прибылей и убытков

1.1 Понятие прибыли и порядок её формирования

1.2 Понятие и показатели рентабельности торгового предприятия

1.3 Нормативная база и требования по составлению формы № 2 «Отчёт о прибылях и убытках»

1.4 Источники формирования статей в «Отчёте о прибылях и убытках»

1.5 Учёт доходов и расходов от основных видов деятельности

1.6 Учёт прочих доходов и расходов

1.7 Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

1.8 Значение, задачи и информационное обеспечение анализа финансовых результатов

1.9 Методика анализа прибыли и рентабельности

ГЛАВА 2. Учёт и анализ прибылей и убытков в ЗАО «Вигор»

2.1 Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

2.2 Анализ и оценка имущества предприятия и источников его образования

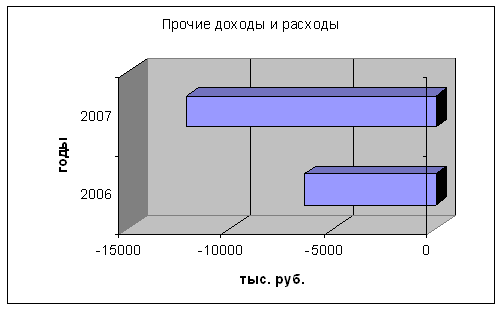

2.3 Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

2.4 Порядок составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

2.5 Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

2.6 Анализ прибыли и рентабельности ЗАО «Вигор»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Бухгалтерская отчётность – единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам. Целью бухгалтерской отчётности является предоставление необходимой информации всем потенциальным внешним и внутренним пользователям.

Целью данной курсовой работы является закрепление практических навыков по формированию формы №2 «Отчёт о прибылях и убытках», а также анализ финансовых результатов торгового предприятия.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

– ознакомиться с нормативной базой по составлению отчётности в РФ;

– подробно рассмотреть составление формы №2 «Отчёт о прибылях и убытках» (бухгалтерские счета и регистры аналитического учёта, из которых были взяты данные для составления данной формы, структура доходов и расходов);

– провести анализ прибыли и рентабельности торгового предприятия;

– рассмотреть учёт доходов и расходов в торговой организации;

– сделать выводы по анализу финансовых результатов предприятия.

Объектом исследования является Закрытое акционерное общество «Вигор» города Оби Новосибирской области.

Источники информации при написании курсовой работы: законодательные и нормативные акты, учебные пособия, периодические издания, а так же годовые отчёты предприятия.

ГЛАВА 1. Научно-теоретические основы учёта и анализа прибылей и убытков

1.1 Понятие прибыли и порядок её формирования

В условиях рыночной экономики получение прибыли является главной целью производства организации. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты - прибыль отсутствует, а следовательно, отсутствует и основа развития организации. Когда затраты превышают выручку, организация получает убытки - это область критического риска что ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества - удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счёт прибыли осуществляется финансирование мероприятий по их научно-техническому и социальноэкономическому развитию, увеличение фонда оплаты труда их работников. Прибыль является не только источником обеспечения внутрихозяйственных потребностей организации, но и приобретает всё большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Прибыли принадлежит главенствующая роль в системе внутренних источников формирования финансовых ресурсов торгового предприятия. Чем больше прибыли остается в распоряжении предприятия, тем меньше его потребность в привлечении средств из заемных источников, тем выше уровень его самофинансирования и финансовой устойчивости.

Прибыль как конечный финансовый результат деятельности организаций представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учётом убытков от различных хозяйственных операций.

В соответствии с формой № 2 «Отчёт о прибылях и убытках» различают следующие виды прибыли:

1. Валовая прибыль представляет собой разницу между выручкой от реализации товаров, исключая налог на добавленную стоимость и налог с продаж, акцизы, и покупной стоимостью товаров:

ВП = ВД – СС

ВД – валовой доход без НДС,

СС – себестоимость проданных товаров.

2. Прибыль от реализации представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода:

Пр = ВП – ИО

ИО – издержки обращения.

3. Прибыль до налогообложения (балансовая) включает прибыль от реализации продукции, работ, услуг и все доходы за минусом всех расходов:

Пб = Пр + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие операционные доходы – прочие операционные расходы + внереализационные доходы – внереализационные расходы.

4. Чистая прибыль представляет собой прибыль, остающуюся в распоряжении организации после уплаты всех налогов и обязательных платежей:

Пч = Пб + ОНА – ОНО – Н

ОНА – отложенные налоговые активы,

ОНО – отложенные налоговые обязательства,

Н – текущий налог на прибыль.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев