Навигация

Теория анализа хозяйственной деятельности / под ред.В. В. Осмоловского. - Мн.: Новое знание, 2004. - 384 с

52128

знаков

11

таблиц

1

изображение

25. Теория анализа хозяйственной деятельности / под ред.В. В. Осмоловского. - Мн.: Новое знание, 2004. - 384 с.

Приложения

Приложение 1

Бухгалтерский баланс на 31 Декабря 2005 г.

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода | |

| 1 | 2 | 3 | 4 | |

| I. Внеоборотные активы | ||||

| Нематериальные активы | 110 | 11 | 1037 | |

| Основные средства | 120 | 49702 | 45736 | |

| Незавершенное строительство | 130 | - | - | |

| Доходные вложения в материальные ценности | 135 | - | - | |

| Долгосрочные финансовые вложения | 140 | 10 | 10 | |

| Отложенные налоговые активы | 145 | - | - | |

| Прочие внеоборотные активы | 150 | - | 42 | |

| Итого по разделу I | 190 | 49723 | 46825 | |

| II. Оборотные активы | ||||

| Запасы | 210 | 9802 | 3296 | |

| в том числе: | ||||

| сырье, материалы и другие аналогичные ценности | 211 | 1825 | 1313 | |

| животные на выращивании и откорме | 212 | - | - | |

| затраты в незавершенном производстве | 213 | 1044 | 967 | |

| готовая продукция и товары для перепродажи | 214 | 450 | 738 | |

| товары отгруженные | 215 | - | - | |

| расходы будущих периодов | 216 | 6297 | 92 | |

| прочие запасы и затраты | 217 | 186 | 186 | |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 3556 | 3420 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 13452 | 7360 | |

| в том числе: | ||||

| покупатели и заказчики | 231 | 5133 | - | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 16929 | 29253 | |

| в том числе: | ||||

| покупатели и заказчики | 241 | 15049 | 28493 | |

| Краткосрочные финансовые вложения | 250 | 12393 | 11 | |

| Денежные средства | 260 | 2569 | 810 | |

| Прочие оборотные активы | 270 | 55 | 59 | |

| Итого по разделу II | 290 | 58756 | 44209 | |

| БАЛАНС | 300 | 108479 | 91034 | |

| ПАССИВ | Код строки | На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| III. Капитал и резервы | |||||

| Уставный капитал | 410 | - | 42513 | ||

| Собственные акции, выкупленные у акционеров | 411 | - | - | ||

| Добавочный капитал | 420 | 53288 | 11231 | ||

| Резервный капитал | 430 | - | - | ||

| в том числе: | |||||

| резервные фонды, образованные в соответствии с законодательством | 431 | - | - | ||

| резервы, образованные в соответствии с учредительными документами | 432 | - | - | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | -17854 | -17748 | ||

| Итого по разделу III | 490 | 35434 | 35996 | ||

| IV. Долгосрочные обязательства | |||||

| Займы и кредиты | 510 | - | - | ||

| Отложенные налоговые обязательства | 515 | - | - | ||

| Прочие долгосрочные обязательства | 520 | 8203 | 8216 | ||

| Итого по разделу IV | 590 | 8203 | 8216 | ||

| V. Краткосрочные обязательства | |||||

| Займы и кредиты | 610 | 13876 | 1608 | ||

| Кредиторская задолженность | 620 | 47130 | 40250 | ||

| в том числе: | |||||

| поставщики и подрядчики | 621 | 21595 | 20997 | ||

| задолженность перед персоналом организации | 622 | 273 | 104 | ||

| задолженность перед государственными внебюджетными фондами | 623 | 120 | 83 | ||

| задолженность по налогам и сборам | 624 | 2751 | 2422 | ||

| прочие кредиторы | 625 | 22391 | 16644 | ||

| Задолженность участникам (учредителям) по выплате доходов | 630 | - | - | ||

| Доходы будущих периодов | 640 | - | - | ||

| Резервы предстоящих расходов | 650 | 1102 | - | ||

| Прочие краткосрочные обязательства | 660 | 2734 | 4964 | ||

| Итого по разделу V | 690 | 64842 | 46822 | ||

| БАЛАНС | 700 | 108479 | 91034 | ||

| СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ |

|

|

| ||

| Арендованные основные средства | 910 | - | - | ||

| в том числе по лизингу | 911 | - | - | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | - | - | ||

| Товары, принятые на комиссию | 930 | - | - | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | - | - | ||

| Обеспечения обязательств и платежей полученные | 950 | - | - | ||

| Обеспечения обязательств и платежей выданные | 960 | - | - | ||

| Износ жилищного фонда | 970 | - | - | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | - | - | ||

| Нематериальные активы, полученные в пользование | 990 | - | - | ||

Приложение 2

Отчет о прибылях и убытках за период с 1 Января по 31 Декабря 2004 г.

| Показатель | За отчетный период | За аналогичный период предыдущего года | ||

| наименование | код | |||

| 1 | 2 | 3 | 4 | |

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 130142 | 129271 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | -124257 | -121374 | |

| Валовая прибыль | 029 | 5885 | 7897 | |

| Коммерческие расходы | 030 | - | - | |

| Управленческие расходы | 040 | -4367 | -5047 | |

| Прибыль (убыток) от продаж | 050 | 1518 | 2850 | |

| Прочие доходы и расходы | ||||

| Проценты к получению | 060 | - | 91 | |

| Проценты к уплате | 070 | -148 | -832 | |

| Доходы от участия в других организациях | 080 | - | - | |

| Прочие операционные доходы | 090 | 5060 | 18630 | |

| Прочие операционные расходы | 100 | -5460 | -20086 | |

| Внереализационные доходы | 120 | 514 | 364 | |

| Внереализационные расходы | 130 | -809 | -1784 | |

| 135 | - | - | ||

| 136 | - | - | ||

| Прибыль (убыток) до налогообложения | 140 | 675 | -767 | |

| Отложенные налоговые активы | 141 | - | - | |

| Отложенные налоговые обязательства | 142 | - | -29 | |

| Текущий налог на прибыль | 150 | -583 | -422 | |

| 180 | - | - | ||

| Чистая прибыль (убыток) отчетного периода | 190 | 92 | -1218 | |

Похожие работы

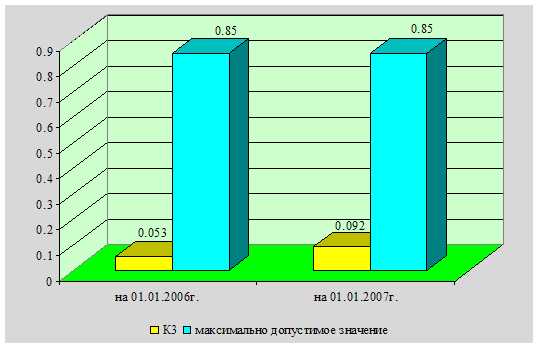

... 12 видно, что из 5 коэффициентов эффективности использования фонда заработной платы 4 превышают 1, таким образом, использование фонда заработной платы можно признать эффективным. 2.3. Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио» Источниками формирования доходов ресторана «Иль Патио» являются: - реализованные торговые надбавки и наценки; - ...

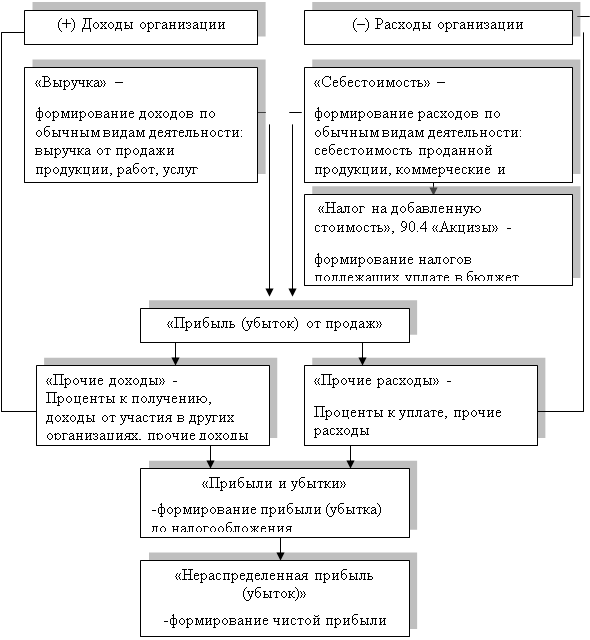

... и расходы» (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе. Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль (Р), которая формируется на сч. 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо доходов и расходов от операционной и ...

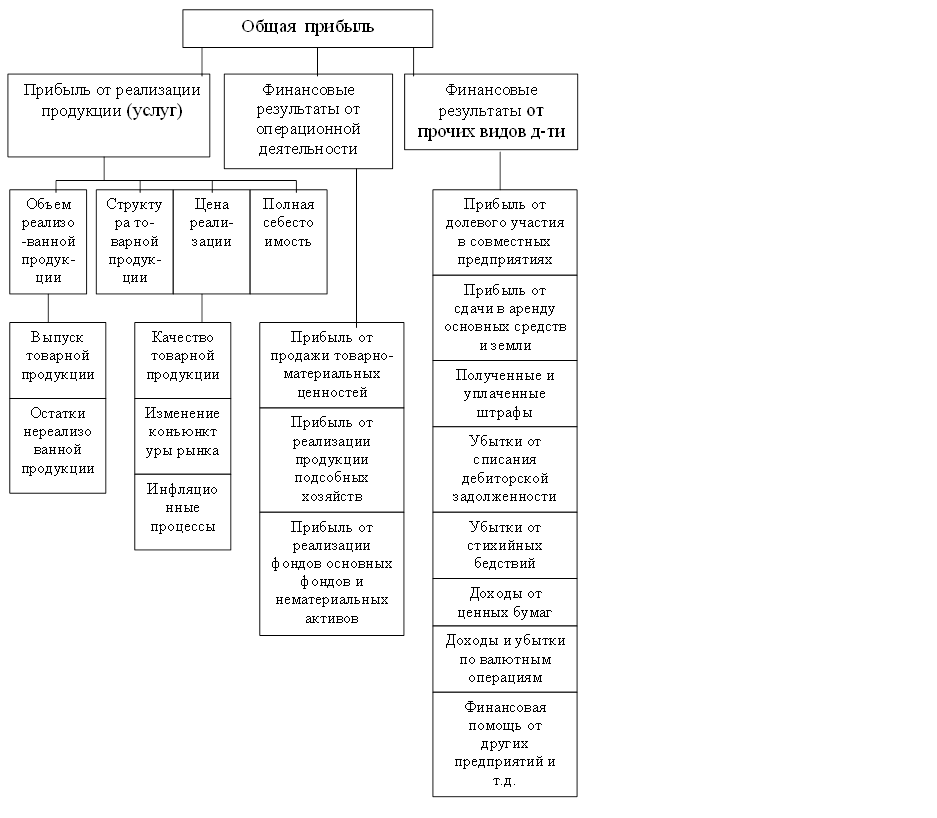

... на прибыль и рентабельность; 3) оценка эффективности использования прибыли; 4) раскрытие резервов, выявление которых повысит прибыль и рентабельность; 5) определение путей и возможностей роста прибыли и повышения рентабельности. Основными источниками анализа финансовых результатов являются данные бухгалтерского учёта и финансовой отчётности: − бухгалтерский баланс (форма № 1), где ...

... направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его ...

0 комментариев