Навигация

Анализ финансовой стойкости предприятия

60315

знаков

17

таблиц

10

изображений

2.2 Анализ финансовой стойкости предприятия.

Финансовая стойкость предприятия характеризуется степенью его финансовой независимостью от внешних кредиторов и инвесторов. Информационным обеспечением анализа финансовой стойкости предприятия является форма №1.

Выполнение анализа финансовой стойкости предприятия предусматривает расчет абсолютных и относительных величин. В таблице №7 предоставлены абсолютные показатели финансовой стойкости предприятия. По результатам анализа данных таблицы № 7, на основании таблицы № 8 определяется тип финансовой стойкости предприятия.

Таблица 7.

Абсолютные показатели финансовой стойкости предприятия в2004 -2006 гг.

| Показатель | Источник информации (форма № 1) или формула для расчета | На начало 1-го периода, тис.грн. | На начало 2-го периода, тис.грн. | На начало 3-го периода, тис.грн. | На начало 4-го периода, тис.грн. |

| 1. Постоянные пассивы |

| - | 1774,60 | 7094,50 | 5392,10 |

| 2. Активы, которые важно реализуются |

| - | 452,70 | 4349,10 | 4797,80 |

| 3.Собственные оборотные средства |

| - | 1321,90 | 2745,40 | 594,30 |

| 4.Довгосрочные обязательства |

| - | - | - | - |

| 5.Наличие постоянных и долгосрочных пассивов для финансирования запасов |

| - | 1321,90 | 2745,40 | 594,30 |

| 6.Краткосрочные кредиты банков | г. (500 + 510) | - | - | 1866,00 | 1866,00 |

| 7.общая сумма основных источников финансирования запасов |

| - | 1321,90 | 4611,40 | 2460,30 |

| 8 Запасы | г. (100 +. + 140) | - | 1673,90 | 2342,3 | 3466,20 |

| 9. Избыток (нехватка) собственных оборотных средств |

| - | -352,00 | 403,10 | -2871,90 |

| 10. Избыток (нехватка) собственных оборотных средств и долгосрочных обязательств |

| - | -352,00 | 403,10 | -2871,90 |

| 11. Избыток (нехватка) основных источников финансирования запасов |

| - | -352 | 2269,10 | -1005,90 |

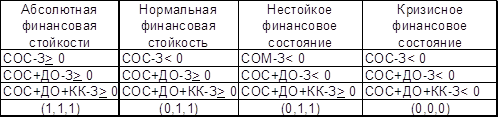

Таблица 8.

Типы финансовой стойкости предприятия.

Рассчитав показатели финансовой стойкости по таблице № 7, определим тип финансовой стойкости предприятия:

| На нач. 2005г | На нач. 2006г | На нач. 2007г |

| СОС - З< 0 | СОС - З >0 | СОС - З< 0 |

| СОС +ДО – З < 0 | СОС +ДО – З >0 | СОС +ДО – З <0 |

| СОС+ДО+КК –З <0 | СОС+ДО+КК –З >_0 | СОС+ДО+КК –З< 0 |

| {0,0,0} | {0,1,1} | {0,0,0} |

Предприятие имеет кризисное финансовое состояние в 2004 и 2006 годах т.к. в 2005 наблюдалось нормальное финансовое положение, которое характеризует положительную деятельность предприятия, и говорит о том, что предприятие получало прибыль. В таблице №9 предоставлены относительные показатели финансовой стойкости предприятия 2004-2006 гг.

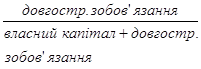

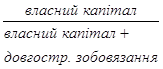

Таблица № 9

| Показник | Формула для розрахунку | Джерело інформації, ф. №1 | Рекомендоване значення |

| Коефіцієнт автономії |

|

| ³0,5, збільш. |

| Коефіцієнт фінансової залежності |

|

| £ 2, зменш. |

| Коефіцієнт фінансового ризику |

|

| £0,5, крит. - 1 |

| Коефіцієнт маневреності власного капіталу |

|

| >0, збільш. |

| Коефіцієнт структури покриття довгострокових вкладень |

|

| - |

| Коефіцієнт довгострокового залучення коштів |

|

| 0,4 |

| Коефіцієнт фінансової незалежності капіталізованих джерел |

|

| 0,6 |

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев