Навигация

Анализ деловой активности предприятия

60315

знаков

17

таблиц

10

изображений

2.3 Анализ деловой активности предприятия

Деловая активность предприятия обусловливается быстротой оборачиваемости финансовых ресурсов. Информационным обеспечением анализа деловой активности предприятия является форма №1 «Баланс» и форма №2 «Отчет о финансовых результатах». Выполнения анализа деловой активности предусматривает расчет коэффициентов и периодов оборотности. Коэффициенты оборотности показывают, какое количество оборотов за отчетный период осуществляет весь капитал, активы предприятия или их определенные элементы. Периоды оборотности определяют количество дней, за которые весь капитал, активы предприятия или их определенные элементы могут превратиться в денежную форму.

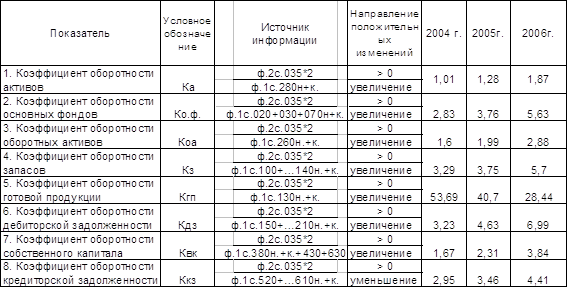

В таблице №10 предоставлены коэффициенты оборотности активов и финансовых ресурсов предприятия в 2004 -2006 гг.

Таблица №10. Коэффициенты оборотности финансовых ресурсов предприятия в 2004-2006 г.г.

1. Коэффициент оборачиваемости активов.

К.об.а.2004 = 37789,3 / 37362,3 = 1,01

К.об.а.2005 = (53099,1*2) / 37362,1+45687,2 = 106198,2 / 83049,3 = 1,28

К.об.а.2006 = (95230,3*2) / 45687,2+54991 = 188460,6 / 100678,2 = 1,87

2. Коэффициент оборачиваемости необоротных активов.

К.об.необ.а.2004 = 37789,3 / 13331,2 = 2,83

К.об.необ.а.2005 = 106198,2 / 13331,2 + 14946,8 = 3,76

К.об.необ.а.2006 = 188460,6 / 14946,8+18513,3 = 5,63

3. Коэффициент оборачиваемости оборотных активов.

К.об.об.а.2004 = 37789,3 / 23673,4 = 1,60

К.об.об.а.2005 = 106198,2 / 23673,4+29679,5 = 1,99

К.об.об.а.2006 = 188460,6 / 29679,5+ 35731,2 = 2,88

4. Коэффициент оборачиваемости запасов.

К.об.з.2004 = 3,29

К.об.з.2005= 106198,2 / 28309,1 = 3,75

К.об.з.2006 = 188460,6 / 33058,9 = 5,70

5. Коэффициент оборачиваемости готовой продукции.

К.об.г.п.2004 = 37789,3 / 703,8 = 53,69

К.об.г.п.2005 = 106198,2 / 703,8 +1905,6 = 40,7

К.об.г.п.2006 = 188460,6 / 1905,6+ 4720,8 = 28,44

6. Коэффициент оборачиваемости дебиторской задолженности.

К.об.дт.з.2004 = 37789,3 / 11705 = 3,23

К.об.дт.з.2005 = 106198,2 / 11705+11225,1 = 4,63

К.об.дт.з.2006 = 188460,6 / 11225,1+15751,5 = 6,99

7. Коэффициент оборачиваемости собственного капитала.

К.об.с.к.2004 = 37789,3 / 22595,4 = 1,67

К.об.с.к.2005 = 106198,2 / 22595,4 +23313,5 = 2,31

К.об.с.к.2006 = 188460,6 / 23313,5+25823,4 = 3,84

8. Коэффициент оборачиваемости кредиторской задолженности.

К.об.кт.з.2004 = 37789,3 / 12819,8 = 2,95

К.об.кт.з.2005 = 106198,2 / 12819,8+17908 = 3,46

К.об.кт.з.2006 = 188460,6 / 17908+24836,1 = 4,41

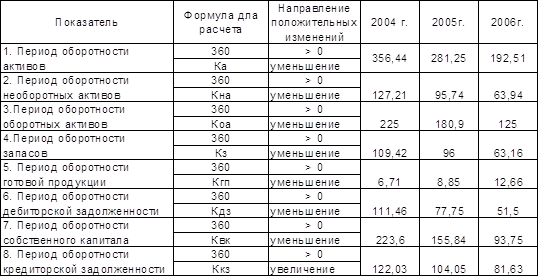

Таблица № 11.

Периоды оборотности финансовых ресурсов предприятия в 2004- 2006 г.г.

Коэффициент оборачиваемости активов в 2004 году составлял 1,01; а в 2005 году его значение увеличилось и составило 1,28, т.е. в 2005 году чистая выручка от реализации продукции в 1,28 раза превышает активы предприятия, а в 2006 году чистая выручка от реализации продукции в 1,87 раза превышает активы предприятия т.к. коэффициент оборачиваемости активов составлял уже 1,87.

В 2004 - 2006 годах основные средства не превышали чистую выручку. В 2004 году чистая выручка от реализации продукции превышает в 3,76 раза основные фонды, тогда как в 2005 году превышение составляло 5,63 раза. Также наблюдается рост превышения чистой выручки от реализации продукции над оборотными активами, запасами, готовой продукцией, собственного капитала, дебиторской и кредиторской задолженности. В 2004 году чистая выручка от реализации продукции превышала оборотные активы в 1,6 раза, в 3,29 раз запасы предприятия, в 53,69 раза готовую продукцию, в 3,23 раза дебиторскую задолженность, в 1,67 раз собственный капитал предприятия, в 2,95 раз кредиторскую задолженность.

В 2005 году превышение чистой выручки от реализации продукции над оборотными активами составляет 1,99 раза, над основными средствами 3,76 раза, над запасами 3,75 раза, над готовой продукцией 40,7 раз, над дебиторской задолженностью 4,63 раза, над собственным капиталом 2,31 раз, над кредиторской задолженностью 3,46 раз. В 2006 году превышение чистой выручки от реализации продукции над оборотными активами составляет 1,87 раза, над основными средствами 5,63 раза, над запасами 5,70 раза, над готовой продукцией 28,44 раз, над дебиторской задолженностью 6,99 раза, над собственным капиталом 3,84 раз, над кредиторской задолженностью 4,41 раз. Все коэффициенты оборачиваемости, кроме коэффициента оборачиваемости готовой продукции за 2004 – 2006 годы увеличились. Предприятие увеличивает объёмы реализации продукции, оказанных работ, услуг, рационально использует производственные запасы, оборудование, снижает себестоимость изготавливаемой продукции. Также на предприятии наблюдается сокращение сроков (периода) оборачиваемости активов и финансовых результатов. В 2004 году активы предприятия за 356,44 дней могли превратиться в денежные средства, а в 2005 году уже за 281,25 дней активы могут превратиться в денежные средства, а в 2006 году за 192,51 дней активы могут превратиться в денежные средства. Период сокращения оборачиваемости за анализируемый период составил 163,93 дня. В 2004 году оборотные активы предприятия за 225 дней могли превратиться в денежные средства, а в 2005 году уже за 180,9 дней оборотные активы могут превратиться в денежные средства, а в 2006 году - за 125 дней оборотные активы могут превратиться в денежные средства. Период снижения оборачиваемости составил 100 дней (225,0 – 125 = 100 дней).

На 46,26 дней за анализируемый период сократился срок оборачиваемости запасов на предприятии. Период оборачиваемости дебиторской задолженности за отчётный период сократился на 59,96 дней. В 2004 году он составлял 111,46 дней, в 2005 году – 77,75 дня, а в 2006 году - 51,50 дней. Период оборачиваемости кредиторской задолженности за отчётный год сократился на 40,4 дня. В 2004 году он составлял 122,03 дней, в 2005 году – 104,05 дней, а в 2006 году - 81,63 дней. На предприятии в 2004 году период оборачиваемости кредиторской задолженности больше периода оборачиваемости дебиторской задолженности на 10,57 дней, в 2005 году период оборачиваемости кредиторской задолженности больше периода оборачиваемости дебиторской задолженности на 26,3 дней (104,05-77,75 = 26,3 дней). Дебиторская задолженность в 2006 году оборачивалась за 51,5 дня, а кредиторская за – 81,63 дней. Предприятие не проводит мероприятия по востребованию дебиторской задолженности, и своевременно не осуществляет расчеты с кредиторами. Однако на предприятии период оборачиваемости дебиторской задолженности не превышает период оборачиваемости кредиторской, поэтому предприятию необходимо проводить мероприятия по сокращению периода оборачиваемости дебиторской и кредиторской задолженности. Наблюдается тенденция снижения количества дней оборота как дебиторской, так и кредиторской задолженностей. Это положительный показатель деятельности и деловой активности предприятия.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев