Навигация

Анализ рентабельности предприятия

60315

знаков

17

таблиц

10

изображений

2.4 Анализ рентабельности предприятия

Рентабельность демонстрирует эффективность финансово – хозяйственной деятельности предприятия и показывает, сколько гривен прибыли (валовой, операционной, до налогообложения, чистой) приходится на 1 гривну реализованной продукции, активов, собственного капитала.

Информационное обеспечение анализа рентабельности предприятия является форма №1 «Баланс» и форма №2 «Отчет про финансовый результат».

Выполнение анализа рентабельности предприятия предусматривает заполнение таблицы №12.

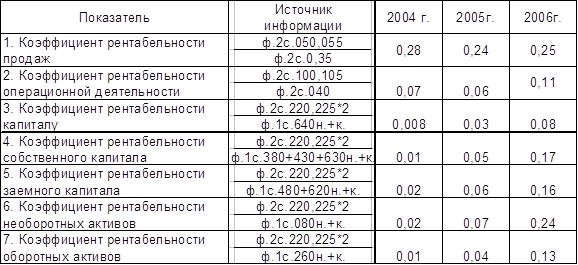

Таблица № 12.

Показатели рентабельности предприятия в 2004 - 2006 гг.

Оценка рентабельности предприятия позволяет определить эффективность вложения средств предприятия и рациональное их использование. Произведя расчеты рентабельности можно сказать, что предприятие повышает свою рентабельность. В 2004 году не все показатели были на высоком уровне. Все показатели в 2006 году находятся на достаточно высоком уровне: рентабельность собственного капитала в 2006 году составила 17%, в 2004 году – 1%, а в 2005 году – 5%, это значит, что в 2006 году каждая инвестированная собственниками капитала денежная единица приносит 0,17 грн. прибыли. Рентабельность продаж в 2004 году составляла 28%. За отчётный период она снизилась на 4%, и в 2005 году составляет 24,0 %, следовательно, с единицы чистого дохода от реализации продукции предприятие получает в 2005 году 0,24 гривен валовой прибыли. В 2006 году рентабельность продаж составила 25%.

Рентабельность необоротных активов в 20065 году по сравнению с 2004 годом значительно изменилась, и составила в 2006 году 24%, по сравнению с 2004годом 2%, что говорит об эффективном использовании предприятием своих необоротных активов.

Рентабельность оборотных активов в 2004 году составляла 1,0%, увеличилась на 12%, и составила в 2006 году 13%. Это говорит о том, что с единицы оборотных активов предприятие получало в 2004 году 0,01 гривны чистой прибыли, а в 2006 году уже 0,13 гривны чистой прибыли. Предприятие рационально использовало заемные средства в 2004 году.

Рентабельность заёмного капитала в 2004 году составила 2,0%. Это говорит о том, что с единицы заёмных средств предприятие в 2004 году получало 0,02 гривен чистой прибыли. Однако в 2006 году этот показатель возрос и составил 16%, хотя и находится на достаточно высоком уровне. Рентабельность операционной деятельности в 2004 году составила 7,0%, это говорит о том, что на 1 грн. затрат приходится 0,07 грн. прибыли от операционной деятельности. В 2005 году рентабельность операционной деятельности составила 6,0%, это говорит о том, что на 1 грн. затрат приходится 0,06 грн. прибыли от операционной деятельности, а в 2006 году на 1 грн. затрат приходится 0,11 грн. прибыли от операционной деятельности. Рентабельность капитала предприятия за анализируемый период увеличилась и составила 0,08, что показывает размер чистой прибыли на 1 грн. капитала предприятия.

Вывод

Проведя финансовый анализ деятельности предприятия можно сделать следующий вывод: предприятие на протяжении всего анализируемого периода прибыльное, осуществляет свою деятельность за счет собственных и заемных средств, не пользуется долгосрочными кредитами банков, хотя у предприятия кризисное финансовое состояние. Для выхода из сложившейся ситуации предприятие увеличило резервный и уставный капиталы. Предприятие только в 2006 году получило долгосрочный кредит, что хорошо характеризует предприятие. У предприятия очень возросла дебиторская задолженность по расчетам с бюджетом и прочая текущая дебиторская задолженность, поэтому предприятию необходимо срочно проводить мероприятия по востребованию дебиторской задолженности. Из за своевременного не востребования дебиторской задолженности на предприятии значительно увеличился резерв сомнительных долгов, что отрицательно характеризует учетную политику предприятия. Для выхода из сложившейся ситуации предприятие расширяет объёмы производства и реализации продукции, значительно увеличивая прибыль предприятия, следовательно, растет рентабельность предприятия. Значительно сократились сроки оборачиваемости как дебиторской так и кредиторской задолженностей.

Значительно возросла валюта баланса за анализируемый период.

Собственные средства являются основным источником формирования финансовых ресурсов предприятия. На протяжении трех лет удельный вес собственного капитала снижается. На конец 2004года удельный вес собственного капитала составляет 60,48%, на конец 2005 года – 51,03%, на конец 2006 года – 46,96%; хотя в стоимостном выражении наблюдается рост собственного капитала предприятия за весь анализируемый период. Снижение удельного веса собственного капитала способствует снижению финансовой устойчивости предприятия. В 2005 году на 9,45%, в том числе удельный вес: уставного капитала снизился на 4,3%; дополнительного капитала снизился на 5,15%; резервного капитала – на 0,15%, но возрос удельный вес в валюте баланса нераспределенной прибыли на 0,15%.

Снижение удельного веса собственного капитала в валюте баланса в 2006 году составило 4,07%, в том числе увеличение резервного капитала за 2006 год в валюте баланса составило 3,47%, уставного капитала в валюте баланса на 20,55%. Удельный вес в валюте баланса нераспределенной прибыли уменьшился на 5,00%, а дополнительного капитала на 23,10%.

За анализируемый период удельный вес заемных средств в совокупных источниках формирования финансовых ресурсов увеличился, что говорит о снижении финансовой независимости предприятия и повышении степени финансового риска.

За анализируемые периоды структура собственного капитала предприятия произошли некоторые изменения. Наибольший удельный вес в структуре собственного капитала составляет дополнительный капитал: на конец 2004 года – 28,24%, а на конец 2005года – 28,24%. В 2006 году произошли изменения в собственном капитала. На конец 2006 года удельный вес дополнительного капитала составил 0,00% в валюте баланса, а резервного капитала – 4,13%, уставного капитала – 35,16%, нераспределенной прибыли - 7,67%. За 2006 год на предприятии значительно возрос уставный капитал, резервный капитал, неоплаченный капитал, и снизился к нулевой отметке дополнительный капитал. Вместе с тем, следует отметить и снижение в балансе нераспределенной прибыли.

Удельный вес долгосрочных обязательств в валюте баланса составляет на конец 2004года 0,00%, удельный вес текущих обязательств 39,52%, при этом удельный вес кредиторской задолженности составляет 34,31%, а краткосрочных кредитов 5,21%. Значительных изменений в текущих обязательствах за анализируемый период не происходило. Следует отметить отрицательный фактор деятельности предприятия в 2006 году по состоянию текущих обязательств, т.к значительно возросла задолженность перед бюджетом, по страхованию и по оплате труда. Предприятию необходимо проводить мероприятия по ликвидации задолженности перед вышеуказанными кредиторами. Краткосрочные источники в структуре заемных средств превышают долгосрочные на протяжении всего анализируемого периода, что влечет за собой повышение риска потери финансовой стойкости и ухудшение структуры баланса. В сумме текущих обязательств предприятия на протяжении всего анализируемого периода прослеживается рост кредиторской задолженности по расчетам с участниками. Это также отрицательный фактор деятельности предприятия.

Темп прироста валюты баланса составил: в 2005 году – 22,28% а в 2006 году – 20,36%. Темп прироста собственного капитала составил в 2005 году составил – 3,18%, что к изменению валюты баланса составляет 8,63%. Тогда как темп прироста в 2005 году текущих обязательств составляет 51,51%, что к изменению валюты баланса составляет снижение 91,37%. Согласно баланса предприятия, значительный прирост собственного капитала наблюдается по статьям: резервный капитал и уставный капитал. Это положительная сторона деятельности предприятия, так как при благоприятных условиях развития предприятия общая сумма пассивов должна увеличиваться за счёт собственного капитала.

Темп прироста необоротных активов в 2006 году составил 20,32%, что к изменению валюты баланса составляет 34,95 %, а темп прироста оборотных активов составил 20,39%, что к изменению валюты баланса составляет 65,05 %.

Увеличение темпов прироста необоротных активов на 20,32% произошло за счёт увеличения темпов прироста основных средств на 23,86%, долгосрочных финансовых инвестиций на 77,60 %, и снижения долгосрочной дебиторской задолженности на 39,62 %.

Увеличение темпов прироста оборотных активов в 2006 году на 20,39% произошло главным образом за счёт увеличения темпов прироста денежных средств на 1909,09%, текущих финансовых инвестиций на 435,24 %, дебиторской задолженности на 40,32%, прочих оборотных активов на 26,17 % и снижения запасов на 3,64%.

На предприятии наблюдается значительный износ основных средств. Степень износа основных средств более 50%. Предприятию необходимо снизить износ основных средств за счёт проведения следующих мероприятий:

1. обновление основных средств через капитальный ремонт, модернизацию и реконструкцию основных фондов,

2. возможно замена деталей, конструкций или запчастей.

Кроме этого предприятию можно рекомендовать:

1. поиск новых рынков сбыта продукции, расширении ассортимента выпускаемой продукции;

2. расширение производства за счет получения долгосрочных кредитов;

3. повышение производительности труда за счет улучшения условий социально – культурной сферы.

4. снижение расходов административного назначения, с также снижение расходов на сбыт продукции и прочих расходов деятельности предприятия.

5. использование новых технологий в производственном процессе и научно – технического прогресса.

6. расширение и внедрение автоматизации в технологический производственный процесс.

Данные мероприятия будут способствовать повышению производительности труда, улучшению качества продукции, что позволит ускорить процесс производства и реализации продукции, увеличение оборотности оборотных средств, снижение себестоимости продукции и увеличение прибыли.

Список использованной литературы

1. Конституция Украины – Законы Украины: в 11 т. К. Верховный Совет Украины: Институт законодательства, 1996 – с. 3 – 41.

2. Закон України «Про внесення змін до ст. 20 Закону України «Про підприємства в Україні» від 21.09.2000 р.

3. Закон України «Про систему оподаткування» від 18 лютого 1997 р.

4. Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 30 червня 1999 р.

5. Закон України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 22 травня 1997 р.

6. Постанова Кабінету Міністрів України «Про затвердження Положення про порядок санації державних підприємств» // Зібрання постанов Уряду України. - 1994. - № 5.

7. Постанова Національного банку України «Про затвердження змін до інструкції про порядок та використання рахунків у національній та іноземній валюті» від 5 грудня 2001 р.

8. Указ Президента України «Про концепцію амортизаційної політики» від 7 березня 2001 р.

9. Антикризовое управление: от банкротства к финансовому оздоровлению // Под ред. Г.П. Иванова. - М.: Закон и право, ЮНИТИ, 1995.

10. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд., перераб. - М.: Финансы и статистика, 1995.

11. Бородина О.И. Финансы предприятий. - М.: ЮНИТИ, 1995.

12. Бланк И.А. Стратегия и тактика управления финансами. - К., 1996.

13. Бланк И.А. Основы финансового менеджмента. - К.: Ника-Центр: Эльга, 1999.

14. Бланк И.А. Управление прибылью. - К.: Ника-Центр: Эльга, 1999.

15. Беркар Коласс. Управление финансовой деятельностью предприятия. - М.: Финансы, 1997.

16. Василик О.Д. Теорія фінансів: Підручник. - К.: НІОС, 2000.

17. Василик О.Д. Державні фінанси України. Підручник. - К.: НІОС, 2000.

18. Доронина М.С. Практикум финансового менеджера по курсу «Финансовый анализ деятельности предприятия» / М.С. Доронина, И.Н. Чмутова, Е.В. Авраменко. – Харьков: РИО ХГЭУ, 1998. – 88 с.

19. Ефимова О.В. Финансовый анализ. - 3-е изд., перераб. и доп. - М.: Бухгалтерский учет, 1999.

20. Ковалева А.М. Финансы в управлении предприятием. - М.: Финансы и статистика, 1995.

21. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2001.

22. Крутик О.Б. Основы финансовой деятельности предприятия. - СПб., 1996.

23. Нікбахт Е., Гропеллі А. Фінанси. - К.: Основи, 1993.

24. Пархоменко В.М., Баранцев П.П. Реформування бухгалтерського обліку в Україні. - Луганськ: Лугань, 2001.

25. Податкова система України / За ред. В.М. Федосова. - К.: Либідь, 1994.

26. Павлова Л.Н. Финансы предприятия. - М.: Финансы: ЮНИТИ, 1998.

27. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятий в условиях инфляции. - М.: Перспектива, 1995.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. - Минск; М.: Экоперспектива, 1998.

29. Славюк Р. Фінанси підприємств. Навчальний посібник. - К.: ЦУЛ, 2002.

30. Суторміна В.М., Федоров В.М., Андрущенко В.Л. Держава - податки - бізнес. - К.: Либідь, 1992.

31. Терещенко О.А. Фінансова санація та банкрутство підприємств. - К.: КНЕУ, 2000.

32. Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку. - 2-ге вид. - К.: Лібра, 1999.

33. Фінанси підприємств. Підручник / За ред. А.М. Поддєрьогіна. - К.: КНЕУ, 2000.

34. Фінанси підприємств. Навчальний посібник. Курс лекцій / За ред. Г. Кірейцева. - К.: ЦУЛ, 2002.

35. Финансы / Под ред. А.М. Ковалевой. - М.: Финансы и статистика, 1996.

36. Шеремет А.Д., Методика финансового анализа. - М.: Инфра-М, 1999.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев