Оказание услуг в аэропортах самолётам и их экипажам, в том числе иностранных компаний, бизнес-рейсов и VIP-клиентов;

Анализ ситуации на рынке недвижимости

Выбор и оценка стоимости земельного участка под строительство складского комплекса

Оценка инвестиционного проекта и его рисков

Проектирование и строительство складского комплекса

Среднетемпературное отделение (с точки зрения хладоснабжения) разделено на секцию с отрицательной и секцию с положительной температурами

Экономические проблемы заболеваемости в ОАО “Геострой”

Экономические проблемы загрязнения и защиты атмосферы и водного бассейна автотранспортными средствами

Навигация

Оказание услуг в аэропортах самолётам и их экипажам, в том числе иностранных компаний, бизнес-рейсов и VIP-клиентов;

Инвестиционный проект "Складской комплекс"

225620

знаков

39

таблиц

12

изображений

1. оказание услуг в аэропортах самолётам и их экипажам, в том числе иностранных компаний, бизнес-рейсов и VIP-клиентов;

2. авиаперевозки продуктов питания и связанные с ними услуги по хранению и транспортировке продуктов питания.

Как оператор данных сегментов рынка авиаперевозок предприятие широко использует услуги субподрядных организаций (государственных и частных компаний) и сама выступает в данной роли.

Ежемесячный оборот составляет ~ $400 000. Ежедневно обслуживается свыше 30 клиентов и перевозится более 40 тн грузов.

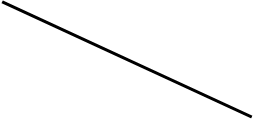

Анализ товарооборота и количества заказов основан на соответствующих отчётах за 2003, 2004 и I квартал 2005 года.

На рисунке 1.2 показан товарооборот за 2003-2005 годы (руб.). Из данных рисунка видно, что среднегодовой товарооборот ресторана Оао “АБТ Чартер” увеличился в несколько раз: в 2 раза в 2004 по сравнению с 2003 и почти в 2 раза в I квартале 2005 года по сравнению с таким же периодом 2004 года. Этот успех является итогом ряда факторов: профессионального управления ресурсами, включая постоянное обучение персонала, активным маркетингом и новациями. Реконструкции, проводившиеся в ноябре 2003 и ноябре 2004, характеризуются уменьшением товарооборота до нуля. Однако они позволили в дальнейшем не только компенсировать, но и значительно улучшить многие показатели эффективности деятельности компании. Заметным улучшением в деятельности фирмы, что можно видеть на данном рисунке, а также на рис.1.3, является ослабление сезонной зависимости. Спады, наблюдавшиеся в середине лета, значительно нивелированы, а уменьшение активности в зимний период хотя и явно выражено, но в значительной мере компенсируется возросшим среднегодовым товарооборотом.

Количество заказов за 2003-2005 годы иллюстрирует рис. 1.3. Видно, что количество заказов при их сравнении в соответствующие периоды, имеют тенденцию к уменьшению при росте величины среднегодового товарооборота.

В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляются за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов за счёт заёмных средств, большое значение приобретает финансовая независимость предприятия.

Запас финансовой устойчивости предприятия - это запас источников собственных средств при условии оценки его собственных средств по:

· соотношению собственных и заёмных средств в активах предприятия;

· темпам накопления собственных средств в результате хозяйственной деятельности;

· соотношению долгосрочных и краткосрочных обязательств предприятия;

· достаточности обеспечения материальных оборотных средств собственными источниками [ ].

Бухгалтерский баланс характеризует изменения финансового состояния предприятия по сравнению с началом отчётного периода, а отчёт о финансовых результатах отражает результаты финансово-хозяйственной деятельности за период с начала и до конца отчётного 2003 года.

В балансе отражена характеристика понятий актива и пассива, в целом отвечающая условиям рыночной экономики. Активы предприятия отражены в балансе как стоимость имущества и долгосрочных прав, которыми оно располагает и контролирует на отчётную дату. Пассивы - это обязательства предприятия по займам и кредиторской задолженности, погашение которых приведёт к уменьшению стоимости имущества или поступающих доходов. В таблице 1.2 приведены данные бухгалтерского баланса за отчётный период по рассматриваемым ниже разделам.

В первом разделе актива баланса сосредоточены сведения о стоимости основных средств и нематериальных активов, капитальных вложений, авансов подрядчикам, долгосрочных финансовых вложений. Здесь же размещается информация об использовании прибыли, убытках, расчётах за имущество.

Во втором разделе актива баланса отражается стоимость находящихся в распоряжении предприятия материальных оборотных средств: готовую продукцию и товары, производственные запасы, незавершенное производство.

В третьем разделе актива баланса приводятся данные о наличии денежных средств в кассе и на банковских счетах; о расходах на приобретение краткосрочных ценных бумаг и других финансовых вложениях, о задолженности дебиторов за товары и услуги и по другим операциям.

Данные бухгалтерского баланса за отчётный период 2003 (тыс. руб.)

Табл. 1.2

| Актив | На начало 2003 | На конец 2003 | Пассив | На начало 2003 | На конец 2003 |

| Раздел I: основные средства и вложения | 38 567,94 | 41 314,00 | Раздел I: источники собственных средств | 28 806,00 | 40 330,43 |

| Раздел II: запасы и затраты | 29 862,73 | 31 837,27 | Раздел II: кредиты и другие заёмные средства | 35 700,62 | 31 996,92 |

| Раздел III: денежные средства, расчёты и прочие активы | 8 357,92 | 6 193,46 | Раздел III: расчёты и прочие пассивы | 12 281,97 | 7 017,38 |

| Баланс | 76 788,59 | 79 344,73 | 76 788,59 | 74 344,73 |

Активы предприятия ОАО “АБТ Чартер” за анализируемый период изменились незначительно. Изменение составило 3,32%.

Таким образом, внеоборотные активы предприятия практически не изменились, то есть предприятие использовало в финансово-хозяйственной деятельности не долгосрочные, а краткосрочные финансовые вложения.

Первый раздел пассива баланса представляет информацию об источниках собственных активов предприятия: данные о величине уставного фонда, специальных фондов и целевого финансирования, амортизационного и ремонтного фондов, доходов будущих периодов и балансовой прибыли, кредиторской задолженности по расчётам за имущество и финансирование капитальных вложений; накопление суммы износа основных средств (и нематериальных активов), малоценных и быстроизнашивающихся предметов, торговой наценки по нереализованным товарам.

Во втором разделе пассива баланса содержится информация о кредитах банков и других заёмных средствах, полученных в определенном порядке о сумме задолженности банкам по всем видам просроченных ссуд.

В третьем разделе пассива баланса отражаются данные: о кредиторской задолженности краткосрочного характера, сроки погашения которой истекают в течение года со дня возникновения; займах под векселя, выданных со сроком платежей, не превышающих одного года с момента составления баланса.

Превышение стоимости активов над пассивами составляет стоимость собственных активов предприятия, которая отражается в пассиве отчётного баланса в разделе источников собственных средств, включающем и прибыль.

Как видно из таблицы 1.2, в анализируемом периоде источником формирования имущества предприятия являются собственные средства, доля которых в балансе увеличилась с 61,03% до 69,99%. Это свидетельствует об отсутствии задолженности перед бюджетными фондами, по полученным авансам и кредитам. Однако преобладают кредиторская задолженность перед поставщиками и подрядчиками, обязательства перед персоналом организации. Эти данные позволяют судить о финансовой устойчивости предприятия.

В таблице 1.3 приведены следующие показатели:

· коэффициент маневренности собственных средств частное от деления собственных оборотных средств на сумму источников собственных средств. Показывает мобильность (гибкость) использования собственных средств;

· коэффициент соотношения заёмных и собственных средств представляет собой частное от деления суммы обязательств по привлеченным заёмным средствам и суммы собственных средств. Указывает, сколько заёмных средств привлечено на рубль вложенных в активы собственных средств;

· коэффициент долгосрочного привлечения заёмных средств рассчитывается путём деления суммы долгосрочных кредитов и займов на величину собственных средств плюс долгосрочные заемные средства. Он указывает на долю долгосрочных займов, приведенных для финансирования активов предприятия наряду с собственными средствами;

· коэффициент реальной стоимости основных средств в имуществе предприятия равен стоимости основных средств за вычетом износа к чистой стоимости имущества предприятия по балансу-нетто.

Показатели, характеризующие финансовую устойчивость

Табл. 1.3

| Наименование показателей | На 01. 01. 2003 | На 01. 07. 03 | Отклонение |

| 1. Коэффициент соотношения заёмных и собственных средств | 0,764 | 0,712 | - 0,052 |

| 2. Коэффициент долгосрочного привлечения заёмных средств | 0,414 | 0,392 | - 0,022 |

| 3. Коэффициент маневренности собственных средств | 0,381 | 0,404 | 0,023 |

| 4. Коэффициент реальной стоимости основных материальных средств | 2,673 | 2,876 | 0,203 |

Этот коэффициент показывает насколько эффективно используются средства предприятия для предпринимательской деятельности. Он является частным случаем коэффициента реальной стоимости основных и материальных оборотных средств в имуществе предприятия.

Важнейшим показателем, характеризующим финансовую автономность (независимость от привлечения заёмных средств) предприятия является коэффициент соотношения заёмных и собственных средств. Его значение свидетельствует, что к началу рассматриваемого периода (на 01. 01. 03) предприятие привлекло на каждый рубль собственных средств, вложенных в активы - 76,4 коп. заёмных средств. В течение исследуемого периода заёмные средства уменьшились на 5,2 коп. в расчёте на рубль собственных вложений, составив 71,2 коп. Следовательно, зависимость предприятия от привлечения заёмных средств уменьшается, компания Оао “АБТ Чартер” постепенно усиливает свою финансовую устойчивость.

Снижение коэффициента долгосрочного привлечения заёмных средств означает, что каждый рубль долгосрочных вложений в имущество предприятия только на 39,2 коп. финансируется из заёмных источников, что на 2,2 коп. меньше, чем в начале анализируемого периода.

Коэффициент маневренности достаточно высок (0,381) и продолжает расти (0,404), это подчёркивает постепенное улучшение финансовой автономности в будущем, так как коэффициент лучше установленного нормативного значения (0,1).

Коэффициент реальной стоимости основных материальных средств на конец анализируемого периода составил 2,876 (на начало 2,673) при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1. Динамика данного показателя может быть оценена как позитивная.

Для компании ОАО “АБТ Чартер” финансовая устойчивость характерна и при более детальном рассмотрении в квартальных (полугодовых) временных исследованиях, что видно из таблиц 1.4 и 1.5, где приведены усреднённые значения показателей финансовой устойчивости, ликвидности, эффективности деятельности и рентабельности за период 4 квартал 2003 – 1 квартал 2004.

Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,551 (при рекомендуемом значении не менее 0,100).

Таким образом, к концу анализируемого периода у предприятия имелись широкие возможности привлечения дополнительных заёмных средств без риска потери финансовой устойчивости.

Увеличение уровня собственного капитала (фактического) за данный период способствовало росту финансовой устойчивости компании.

Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) на конец периода составил 3,553 (на начало 3,453) (при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1).

Показатели ликвидности и финансовой устойчивости

Табл. 1.4

| Наименование показателя | 4 кв. 2003 | 1 кв. 2004 | Отклонение |

| Соотношение заёмного и собственного капитала (фактического) | 0,926 | 0,816 | -0,110 |

| Уровень собственного капитала (фактического) | 0,519 | 0,551 | 0,031 |

| Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) | 3,453 | 3,553 | 0,100 |

| Коэффициент обеспеченности собственными средствами | 0,434 | 0,468 | 0,034 |

| Коэффициент покрытия | 1,767 | 1,989 | 0,222 |

| Промежуточный коэффициент покрытия | 0,931 | 1,015 | 0,084 |

| Коэффициент срочной ликвидности | 0,234 | 0,199 | -0,035 |

| Коэффициент покрытия обязательств притоком денежных средств (коэф. Бивера) | 0,130 | 0,083 | -0,047 |

| Интервал самофинансирования, дни | 26,619 | 34,962 | 8,344 |

Показатели эффективности деятельности и рентабельности

Табл. 1.5

| Наименование показателя | 4 кв. 2003 | 1 кв. 2004 | Отклонение |

| Рентабельность активов по прибыли до налогообложения | 0,071 | 0,051 | -0,020 |

| Рентабельность всех операций по прибыли до налогообложения | 0,044 | 0,042 | -0,002 |

| Рентабельность производственных активов по результатам от основной деятельности | 0,101 | 0,069 | -0,032 |

| Рентабельность основной деятельности | 0,056 | 0,052 | -0,004 |

| Рентабельность собственного капитала (фактического) | 0,120 | 0,072 | -0,048 |

| Оборачиваемость активов | 1,607 | 1,197 | -0,411 |

| Оборачиваемость производственных активов | 1,813 | 1,328 | -0,485 |

| Оборачиваемость запасов и прочих оборотных активов | 3,986 | 2,924 | -1,062 |

| Длительность оборота запасов и прочих оборотных активов, дни | 22,581 | 30,782 | 8,201 |

| Оборачиваемость краткосрочной дебиторской задолженности | 4,784 | 3,500 | -1,284 |

| Длительность оборота краткосрочной дебиторской задолженности, дни | 18,811 | 25,711 | 6,900 |

| Оборачиваемость кредиторской задолженности | 4,536 | 3,833 | -0,703 |

| Длительность оборота кредиторской задолженности, дни | 19,843 | 23,483 | 3,640 |

| Чистый производственный оборотный капитал | 21 188,275 | 27 375,694 | 6 187,419 |

| Длительность оборота чистого производственного оборотного капитала, дни | 21,549 | 33,010 | 11,461 |

| Чистый оборотный капитал (за вычетом кредиторской задолженности) | 27 402,347 | 32 096,031 | 4 693,684 |

При этом коэффициент покрытия внеоборотных активов не только собственным, но и долгосрочным заёмным капиталом на конец периода был равен 3,711 (на начало 3,453). Следовательно, на конец анализируемого периода все долгосрочные активы финансируются за счёт долгосрочных источников, что может обеспечить относительно высокий уровень платежеспособности предприятия в долгосрочном периоде. При этом динамика данного показателя может быть оценена как позитивная.

Коэффициент обеспеченности собственными средствами составил на конец периода 0,468, что лучше установленного нормативного значения (0,1).

Соотношение заёмного и собственного капитала (фактического) на начало анализируемого периода равнялось 0,926, на конец периода 0,816 (при рекомендуемом значении менее 1).

Коэффициент срочной ликвидности, отражающий долю текущих обязательств, покрываемых за счёт денежных средств и реализации ценных краткосрочных бумаг, на конец периода составил 0,199, что на 0,035 пунктов ниже, чем на начало периода (0,234) при рекомендуемом значении 0,30 - 0,50.

Промежуточный коэффициент покрытия (отражающий долю текущих обязательств, покрываемых оборотными активами за вычетом запасов) на конец периода составил 1,015, что на 0,084 пунктов выше его значения на начало периода (0,931) при рекомендуемом значении от 0,50 до 0,80.

Коэффициент покрытия краткосрочной задолженности оборотными активами на конец периода (при рекомендуемом от 0,80 до 1,50) составил 1,989, что на 0,222 пунктов выше его значения на начало периода (1,767).

Таким образом, за анализируемый период компания ОАО “АБТ Чартер” сохранила способность погасить текущие обязательства за счёт производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Но данный показатель не укладывается в диапазон рекомендуемых значений[1].

Коэффициент Бивера, равный отношению притока денежных средств к общей сумме задолженности, на конец анализируемого периода составил 0,083 (на начало 0,130). По международным стандартам рекомендуемое значение данного показателя находится в интервале 0,043-0,100 (в годовом исчислении 0.17-0.4). Полученное значение показателя позволяет отнести предприятие к средней группе “риска потери платежеспособности”, то есть уровень покрытия задолженности суммой чистой прибыли и амортизации у предприятия средний.

Интервал самофинансирования (или платежеспособности) ОАО “АБТ Чартер” на конец периода составил 35 дней (на начало периода 27 дня), что свидетельствует о низком уровне резервов у предприятия для финансирования своих затрат (без амортизации) в составе себестоимости и прочих издержек за счёт имеющихся денежных средств, краткосрочных финансовых вложений и поступлений от дебиторов. В международной практике считается нормальным, если данный показатель превышает 90 дней (в годовом исчислении 360 дней).

Рентабельность активов по прибыли до налогообложения (показывающая, какую прибыль приносит каждый рубль, вложенный в активы предприятия) за анализируемый период в целом была средней и варьировалась от 7,080% до 5,060%. Значение рентабельности активов на конец анализируемого периода свидетельствует о достаточно высокой эффективности использования имущества. Уровень рентабельности активов в (5,060%) на конец анализируемого периода обеспечивается высокой оборачиваемостью активов, составившей на конец периода 1,197 оборота за квартал. Средняя доходность всех операций 4,220% (по прибыли до налогообложения).

В целом, динамика оборачиваемости активов, которая показывает, с какой скоростью совершается полный цикл производства и обращения, а также отражает уровень деловой активности предприятия, отрицательна (за анализируемый период отмечается снижение значения показателя с 1,607 до 1,197 оборота за квартал). Сопоставление динамики рентабельности всех операций и оборачиваемости активов показывает снижение этих показателей за анализируемый период, что свидетельствует о негативных изменениях в финансовом состоянии предприятия (табл.1.5).

Рентабельность производственных активов по результатам от основной деятельности (показывает какую прибыль приносит каждый вложенный в производственные активы компании рубль) в начале анализируемого периода равнялась 10,130%, а на конец периода составляла 6,910%. Эта величина показателя рентабельности складывается из рентабельности продаж (основной деятельности), которая в конце анализируемого периода составила 5,200%, и оборачиваемости производственных активов, равной 1,328 оборота за квартал.

Одновременное снижение показателей рентабельности продаж и оборачиваемости производственных активов является “диагнозом” проблем, связанных с реализацией товаров (услуг) и работой отдела маркетинга.

Рентабельность всех операций компании ОАО “АБТ Чартер” в конце анализируемого периода составила 4,220% и была на 0,980 пунктов ниже показателя рентабельности продаж (основной деятельности). Таким образом, предприятие теряет часть своей эффективности за счёт прочей деятельности. Рентабельность собственного капитала (фактического) предприятия (определяющая эффективность вложений средств) в анализируемый период была положительной и снизилась с 12,040% до 7,210%.

Длительность оборота запасов и прочих оборотных активов на конец периода составляет 31 день, краткосрочной дебиторской задолженности 26 дней, а кредиторской задолженности 23 дней. Таким образом, длительность оборота чистого производственного оборотного капитала (длительность оборота запасов плюс длительность оборота краткосрочной дебиторской задолженности минус длительность оборота кредиторской задолженности) составляет 34 дня и 22 дня в начале анализируемого периода.

Следует подчеркнуть, что средняя за анализируемый период величина длительности оборота чистого производственного оборотного капитала положительна, что обеспечивает платежеспособность предприятия в долгосрочном периоде.

Если учесть, что чистый производственный оборотный капитал предприятия на конец анализируемого периода составляет 27 375,694 тыс. руб., то сокращение длительности его оборота на один день позволит высвободить денежные средства в размере среднедневной выручки 735,587 тыс. руб. Сокращения длительности оборота можно добиться за счёт сокращения объёма закупаемого сырья, сроков его хранения, снижения длительности производственного цикла, сокращения отсрочек платежей покупателям, увеличения длительности и объёмов коммерческого кредита поставщиков.

Показатель длительности оборота краткосрочной задолженности по денежным платежам (13 дней), служащий индикатором платежеспособности в краткосрочном периоде, не превышал 180 дней. Таким образом, можно предположить, что сроки выполнения обязательств Оао “АБТ Чартер” ещё не истекли и у предприятия хватит ресурсов, чтобы расплатиться с кредиторами.

Рентабельность и оборачиваемость активов предприятия. Показатели рентабельности характеризуют относительную доходность или прибыль измеряемую в процентах к затратам средств или капитала. Показатель рентабельности продукции отражающий прибыльность всей реализованной продукции, определяется делением объёма прибыли от реализации на выручку от реализации продукции. Рентабельность отдельных видов продукции зависит от продажной цены и себестоимости данного вида продукции. Как видно из таблицы 1.6, где приведены данные о рентабельность предприятия, по сравнению с соответствующим периодом прошлого года изменение в уровне показателей рентабельности активов происходит под влиянием изменений структуры реализованной продукции и индивидуальной рентабельности отдельных видов продукции.

Показатели рентабельности за анализируемый период не претерпели кардинальных изменений. Все эти значения показывающие, какую прибыль приносит каждый рубль, вложенный в активы предприятия, свидетельствуют о достаточной эффективности использования имущества. Отклонения со знаком минус можно объяснить тем, что IV квартал 2003 по интенсивности работы превосходит I квартал 2004 (наличие праздников).

Анализ данных таблицы 1.7 показывает, что динамика оборачиваемость активов предприятия, которая отражает тот факт, с какой скоростью совершается полный цикл производства и обращения, а также отражает уровень деловой активности предприятия, отрицательна. Сопоставление этих данных с показателями рентабельности показывают снижение практически всех анализируемых показателей за анализируемый период, что свидетельствует об отсутствии позитивных изменений в финансовом состоянии предприятия. Это может быть следствием нестабильных результатов, связанных с реализацией товара (услуг) и продвижением товара (услуг) на рынке.

Комплексная оценка финансового состояния предприятия на 01.04.2005г. (нарастающий итог) и анализ приведенных в таблицах 1.2 – 1.7 данных его деятельности показывают, что показатели финансовой устойчивости, ликвидности, рентабельности и оборачиваемости характеризуют предприятие как финансово устойчивое, с достаточно высоким уровнем доходности, что как следствие влечёт за собой удовлетворительную платёжеспособность.

Вывод: Предприятие ОАО “АБТ Чартер” относится ко второй группе инвестиционной привлекательности (см. Приложение 1).

Показатели рентабельности

Таблица 1.6

| Показатели рентабельности | IV кв. 2003 | I кв. 2004 | Отклонение |

| Рентабельность активов по прибыли | 0,087 | 0,068 | -0,019 |

| Рентабельность собственного капитала | 0,148 | 0,096 | -0,052 |

| Рентабельность производственных активов | 0,124 | 0,092 | -0,032 |

| Рентабельность основной деятельности | 0,069 | 0,069 | 0,00 |

| Рентабельность всех операций | 0,054 | 0,056 | 0,002 |

Показатели оборачиваемости

Табл. 1.7

| Показатели оборачиваемости | IV кв. 2003 | I кв. 2004 | Отклонение |

| Оборачиваемость производственных активов | 1,671 | 1,263 | -0,408 |

| Оборачиваемость кредиторской задолженности | 4,967 | 4,413 | -0,554 |

| Оборачиваемость запасов и прочих активов | 4,107 | 3,193 | -0,914 |

| Оборачиваемость активов | 1,963 | 1,616 | -0,347 |

Анализ системы управления. Успех деятельности фирмы зависит от системы управления, которая имеет решающее значение в достижении целей и задач, стоящих перед предприятием. Поэтому возникает необходимость в проведении исследований, позволяющих совершенствовать существующую в фирме систему управления. Исследование системы управления включает сбор, обработку и анализ данных с целью повышения результативности управления. Результатами исследований системы управления являются разработки, использующиеся при выборе и реализации стратегии и тактики деятельности фирмы, построении новой и/или совершенствовании действующей системы.

Система - это организованная совокупность подсистем и их элементов, находящихся во взаимодействии и образующих единое целое. Любое предприятие (компания) является системой, то есть представляет собой целое, состоящее из взаимозависимых подсистем.

Элементами управляющей подсистемы являются подразделения (работники), участвующие в процессе управления, и их взаимосвязи.

К основным характеристикам элементов управления относятся: функции, методы, технологии управления, организационная структура управления, информационное обеспечение, технические средства управления, кадры управления, управленческие решения.

Функции управления - это виды деятельности, которые определяют дифференциацию (разделение) и интеграцию (кооперацию) управления, необходимые для повышения качества управления и экономии времени.

Методы управления - это способы и приёмы воздействия на отдельные элементы управления, обеспечивающие эффективное использование ресурсов для достижения конечной цели управления.

Технология управления - это управленческий цикл, включающий в себя подготовку, принятие и реализацию решений, осуществляемых одним или несколькими звеньями управления, с учётом определённой формы реагирования элемента на управляющее воздействие (обратная связь).

Организационная структура управления - упорядоченная совокупность взаимосвязанных звеньев управления, обеспечивающих функционирование и развитие предприятия как единого целого.

Звенья управления отличаются размерами, назначением, функциями, информационным насыщением, способами передачи информации и мерой участия в процессах управления. Звеньями системы управления могут быть как отдельные работники, так и отдельные службы и подразделения. В зависимости от соотношения полномочий и функций управления различают звенья:

· линейное, при котором объём полномочий равен объёму функций. Руководитель принимает решения по всем функциям управления;

· функциональное, при котором объём полномочий существенно меньше объёма функций. Часто такое звено разрабатывает варианты решений, но не принимает их, передавая принятие решений линейному звену;

· линейно-функциональное, при котором объём полномочий ограничен частью объёма функций. К таким звеньям относят должности главного инженера, главного экономиста, главного технолога и тому подобное;

· функционально-линейное, при котором полномочия ограничены не только частью функций, но и конкретными условиями их реализации.

Каждое из перечисленных звеньев управления предопределяет свои организационные и информационные связи.

Информационное обеспечение - совокупность сведений и сообщений, с помощью которых разрабатываются и принимаются управленческие решения.

Технические средства управления - это средства сбора, передачи, хранения, отображения и вывода управленческой информации.

Кадры управления - менеджеры и специалисты всех уровней управления.

Управленческие решения - это творческий акт субъекта управления, определяющий программу мероприятий по решению возникшей проблемы на основе анализа сложившейся ситуации.

Организационная структура управления ОАО “АБТ Чартер” по принятию и исполнению решений представлена на рис.1.4, откуда видно, что главой компании является директор, которому подчиняется весь персонал компании, и им принимаются управленческие и стратегические решения в масштабах предприятия. Принятые решения доводятся до сведения коллектива и принимаются ими к исполнению, то есть имеет место функционально-линейное построение организационной структуры управления. Организационная структура служб маркетинга и продаж отдельно не выделена, что не вполне соответствует лучшим современным образцам. В табл.1.8 представлено планирование фонда оплаты труда в соответствии с изменениями в штатном расписании после реализации инвестиционного проекта.

Директор Заместитель директора

по технической части

| |||||||||||||||||

|

|

Менеджер по персоналу 1 | Секретариат и АХЧ 3 | IТ-отдел 3 | |||||||||||||||

|

Начальник диспетчерской службы |

| ||||||||||||||||

|

планирования 8 | Диспетчеры оперативные 4 | Транспортный отдел 8 |

супервайзеров 20

| |||||||||||||||

Заместитель директора по коммерческой части

Заместитель директора по коммерческой части

Диспетчеры

Диспетчеры![]() Представительство в аэропорту Внуково

Представительство в аэропорту Внуково

![]() Представительство в аэропорту Домодедово

Представительство в аэропорту Домодедово

Рис.1.4. Организационная структура управления компании ОАО “АБТ Чартер”

Планирование фонда оплаты труда после реализации проекта

Табл.1.8

| № | Должность, профессия | Изменения при реализации проекта | ||||

| Численность (чел.) | Оплата труда, руб/мес. | |||||

| 2004 | после | 2004 | после |

| ||

| 1 | Директор | 1 | 1 | 50000 | 55000 |

|

| 2 | Зам. директора по ТЧ | 1 | 1 | 30000 | 35000 |

|

| 3 | Зам. директора по КЧ | 1 | 1 | 20000 | 25000 |

|

| 4 | Нач. диспетчерской службы | 1 | 1 | 15000 | 20000 |

|

| 5 | Финансовый отдел | 2 | 3 | 4000 | 4500 |

|

| 6 | Бухгалтерия | 6 | 7 | 4000 | 4500 |

|

| 7 | Менеджер по персоналу | 1 | 2 | 2500 | 5000 |

|

| 9 | Секретариат и АХЧ | 3 | 4 | 2000 | 4500 |

|

| 10 | Отдел маркетинга | 4 | 5500 |

| ||

| 11 | Транспортный отдел | 8 | 28 | 2500 | 30000 |

|

| 12 | IТ - отдел | 3 | 4 | 4000 | 4500 |

|

| 13 | Служба супервайзеров | 20 | 38 | 5000 | 11500 |

|

| 14 | Диспетчеры планирования | 8 | 9 | 3000 | 3500 |

|

| 15 | Диспетчеры оперативные | 4 | 5 | 3000 | 3500 |

|

| 16 | Служба эксплуатации технолог. оборуд. | 4 | 9500 |

| ||

| 17 | Охрана и уборщицы | 1 | 6 | 1500 | 15000 |

|

| 18 | Представительства | 12 | 24 | 12000 | 24000 |

|

| весь персонал | 72 | 105 | 325600 | 500500 |

| |

Директору подчиняются финансовый отдел и бухгалтерия, секретариат, отдел кадров, АХЧ и IT-отдел. Заместителю директора по коммерции – представительства компании в аэропортах Внуково и Домодедово, финансовый отдел и бухгалтерия, начальник диспетчерской службы, координирующий взаимодействие между отделами компании. Заместитель директора по технической части так же руководит отделами с технической точки зрения. В компании имеются все перечисленные выше звенья управления.

Необходимо рассматривать как формальную, так и неформальную организационную структуру предприятия. Неформальная структура представляет собой систему ежедневных действий, регулирующих важнейшие для предприятия отношения, и включает в себя комплекс неофициальных правил, ценностей, норм, убеждений, а также взаимоотношения и связи внутри предприятия, которые сложились между отдельными категориями работников. Эта структура дополняет формальную структуру и затрагивает сферы отношений, неурегулированных положениями последней. Для успешной реализации стоящих перед предприятием целей требуется максимальное сближение формальной и неформальной структуры.

Функции предприятия должны чётко распределяться между всеми его служащими, что и определяет основу его организационной структуры. Сотрудники организации наделяются соответствующими правами и обязанностями, которые закрепляются директивно и должны выполняться, как это предписывается. При этом результат труда служащих сразу же направляется на достижение стоящих перед компанией задач. В российской практике прослеживаются печальные тенденции в организации структуры организаций: “раздутость кадров”, нечёткое распределение обязанностей, неотработанная система поощрений и взысканий. Оптимальная структура предприятия – это шаг вперёд к его процветанию.

Бизнес-моделирование (моделирование бизнес-деятельности) - важный инструмент не только оптимизации деятельности предприятия, но и поддержки её последующего функционирования. Оно представляет собой процесс отражения субъективного видения реально существующего в компании потока работ в виде модели, состоящей из взаимосвязанных объектов. Бизнес-моделирование – это современная технология управления, повышающая эффективность работы предприятия за счёт снижения расходов на внутреннее взаимодействие, а, следовательно, обеспечивающая всестороннюю организационно-экономическую экономию ресурсов.

Расходы (издержки) на взаимодействие неизбежны для всех хозяйствующих субъектов, причём их доля в совокупных издержках производства товаров (услуг) сравнима, а нередко даже превосходит долю расходов на преобразование. Особенно они велики в сфере услуг и могут по разным оценкам в зависимости от отрасли экономики и страны достигать 40-70% общих издержек [6]. По нашим оценкам в компании ОАО “АБТ Чартер” расходы на взаимодействие выше 50% общих издержек, что может быть связано с необходимостью аренды офисных и складских площадей. Очевидна потребность в офисно-складском комплексе, который бы отвечал задачам компании.

Анализ численности персонала компании показывает соответствие рекомендуемым нормам. В настоящее время численность персонала ОАО “АБТ Чартер” по штатному расписанию составляет 72 человек. В связи с сезонностью и проводимой кадровой политикой центрального офиса (ЦО) компании численность персонала постоянно претерпевает изменения.

Управленческий состав компании (директор и два его заместителя) составляет 4,2% общей численности персонала, что также соответствует установленной норме управляемости[2].

Квалификационные требования к персоналу высокие (см. Приложение 2).

В настоящее время в компании ОАО “АБТ Чартер” более 70% сотрудников имеют высшее и специальное образование.

Офисы компании оснащены всеми необходимыми средствами управления: компьютерной техникой, имеющей специализированное ПО, средствами сбора и обработки информации.

Исходя из вышеизложенного, можно сделать вывод, что предприятие ОАО “АБТ Чартер” в основном соответствует представлениям современного построения системы управления, основанной на правильном подборе и расстановке кадров, использовании современных методов управления. В компании ОАО “АБТ Чартер” используются достижения науки и техники в областях психологии и технологий принятия управленческих решений.

Организационная структура служб маркетинга и продаж отдельно не выделена, что не вполне соответствует лучшим современным образцам.

Похожие работы

... 751098 256380 9 Благоустройство 21315040 18630503 2684537 Сумма 75691563 2225626 11230336 16820306 16724688 25444960 3245647 7. Структура источников финансирования складского комплекса Для реализации данного проекта необходимы денежные средства. Компания «РИКИ» имеет собственные средства в размере 100 миллионов рублей. Компании требуется для ...

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... , финансированием, качеством; l согласовать обязанности персонала и цели проекта; 2 наладить систему контроля и оперативного управления. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПРОЕКТА СТРОИТЕЛЬСТВА БИОДИЗЕЛЬНОГО ЗАВОДА НА ТЕРРИТОРИИ ОДЕССКОЙ ОБЛАСТИ 2.1 Основные научно-методические требования к содержанию бизнес-плана Бизнес-план - это критическая стартовая точка и базис всей плановой и ...

0 комментариев